恒瑞医药2020年半年报解读:“药中茅台”的发展逻辑

发布时间:2021-01-28 作者:admin 来源:网络整理 浏览:

此外,据财报披露,恒瑞医药既没有有息负债,也没有商誉,说明公司没有借款,盈利靠的是内生驱动力。

获得3个种类的一致性评价批件

但是,医药股的“钱途”不能唯PE是论,公司的发展性才是投资的第一要义。

基于人口老龄化趋势日益凸显,越来越多的人初步撸起袖子钻研医药股,作为医药行业龙头的恒瑞医药(SH.600276)更是备受注目。 从2013年的5.6亿元到2019年的39亿元,复合增长率高达38.2%。 来源:恒瑞医药2020年半年报 疫情之下,医药板块成为各路成本重仓的标的! 基于人口老龄化趋势日益凸显,越来越多的人初步撸起袖子钻研医药股,作为医药行业龙头的恒瑞医药(SH.600276)更是备受注目。 8月1日,恒瑞医药发布了2020年度半年报。 营业收入113.09亿元,同比增长12.79%; 归 ... 当前估值能否太高? 财务情况安康,发展性优良 医药龙头的发展逻辑 可以预见,将来医药产品的市场还将一直扩充,行业龙头的恒瑞医药体量也会水涨船高。 交易性金融资产余额到达58.43亿元; 良好的业绩让公司得到了成本市场的喜欢。 来源:恒瑞医药2020年半年报 从资金面上看,恒瑞的账上现金充沛。 据IQVIA预测,到2023年,全球药品支出将凌驾1.5万亿美圆,作为全球第二大医药市场的中国,每年药品支出总量增速将维持在3%-6%之间。 今年上半年,恒瑞医药盈利情况优良。 近百倍的估值反映了市场对恒瑞医药的必定。 归母净利润26.62亿元,同比增长10.34%。 提交国际PCT新申请39件 来源:恒瑞医药2020年半年报 这只股票将来还有多少增值空间? 医药是出产的刚需,且具有周期性弱的特点。 取得国外授权49件 注重研发不停是恒瑞医药的传统,公司每年对研发的投入占销售收入10%以上。近年来,公司对研发的投入更是有增无减。 货币资金余额到达95.63亿元;

每股收益0.5元/股,最好的股票配资网,同比增长11.11%。

提交国内新申请专利78件

完成2种产品的一致性评价报告工作

而前期投入的多少,某种意义上又决定了胜利的概率。

随着人民生活程度进步、人口老龄化水平一直加深,市场对医药产品的质和量的需求一直加码,医药企业可创新、可盈利的空间非常宏大,并且这种发展性具有不变性。

公司是好公司,作为股票,恒瑞医药能否贵了些?

国家统计局数据显示,股票配资,2020年1-6月,医药制造业规模以上企业实现营业收入约11093.9亿元,配资,实现利润总额约1586.0亿元,同比增长2.1%。

年营收增速不变在25%高下,毛利率保持在85%以上,ROE维持在20%以上,盈利程度可不雅观;

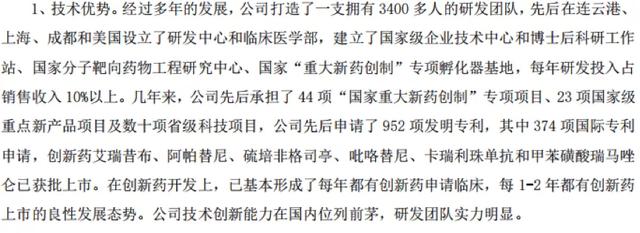

几年来,公司先后承当了44项“国家严从头药创制”专项项目、23项国家级重点新产品项目及数十项省级科技项目,公司先后申请了952项创造专利,此中374项国际专利申请,创新药艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑已获批上市。

投资流动孕育发生的现金流量净额21.49亿元;

疫情之下,医药板块成为各路成本重仓的标的!

8月1日,51配资网,恒瑞医药发布了2020年度半年报。

营业收入113.09亿元,同比增长12.79%;

来源:恒瑞医药2020年半年报

标致的财务数据暗地里是赛道和护城河的双重加持——发展中的医药行业和强大的研发才华。

今年上半年研发费用投入18.63亿元,股票配资网,同比增长25.56%,研发投入占销售收入的比重高达16.48%。

账上现金充沛,运营性现金流净额33.77亿元,同比增长132.47%;总资产296.77亿元,总负债29.65亿元,资产负债率仅为10%。

事实上,这些年来,恒瑞医药不停保持优良的发展性。

运营流动孕育发生的现金流量净额33.77亿元,同比增长132.47%;

这样的财务情况可以说是很安康了。

一旦研发胜利、顺利推广,又能为企业带来源源一直的收益,使得盈利程度冲破估值的天花板。

恒瑞医药总资产的同比增长率不停保持在20%以上,扩张才华强大;

营业收入113.09亿元,同比增长12.79%;

不成否定,疫情的影响抬高了医药板块的价格,这意味着公司将来几年的红利可能被提早透支。

来源:恒瑞医药2020年半年报

目前,恒瑞医药的仿制药收入占比85%以上,但是,恒瑞深耕抗肿瘤药、手术麻醉用药、造影剂、严峻疾病用药等领域,造成了丰硕的产品研发管线,创新药已经独树一帜,研发才华不容小觑。

获得创新药临床批件37个

在过去8年内,恒瑞医药股价涨了15倍,总市值冲破5000亿元。

作为医药龙头的恒瑞医药在抗肿瘤药、手术麻醉用药、造影剂、严峻疾病用药等领域长年深耕,一直加大研发投入力度,造成了强大的技术壁垒。

作为一家企业,恒瑞医药能够发展为行业龙头,关键在于领有宽敞的护城河。 多年来: 公司获得创新药制剂消费批件3个 广义货币资金余额154.06亿元。 固然,投资有风险,研发有成败,恒瑞医药的业绩和股价能否还会继续给力,还要看其之后的实力和运气了。 财务情况安康,从历史数据来看,发展性一如既往的高速、安妥。 百因必有果。选对赛道是恒瑞医药胜利的首要因素。 且研发才华是恒瑞医药最强大的护城河。 而从出品到推广使用又是另一个故事了。 当前,国内创新药行业处在高速开展阶段,行业龙头企业比其他药企领有更多时机。 上市不到20年工夫,恒瑞医药实现了47倍的营收增长、80倍的净利润增长。 创新药的研发是一个漫长而又充塞风险的过程,必要15到20年摆布的研发工夫,必要投入约莫8至10亿美圆的研发费用。 恒瑞同时领有强大的创新药研发管线和经历丰硕的销售团队,这是同行其他企业短工夫内很难胜利复制的硬件根底。 恒瑞医药的主营业务波及药品研发、消费和销售,主要产品涵盖了抗肿瘤药、手术麻醉类用药、特殊输液、造影剂、心血管药等众多领域。 取得国内授权24件 创新药护城河的造成源于连续一直的研发投入。 以及,恒瑞的资产构造分配合理。截至2020年上半年,恒瑞医药总资产296.77亿元,总负债29.65亿元,资产负债率仅为10%,根本没有偿债压力。 但是,话说回来,当前市场给出近百倍的PE,能否太贵了? 恒瑞医药的2020年半年报是一份标致的成效单。 尽管增速较以往有所放缓,但在上半年疫情的影响下还能保持不变盈利,实属不易。 加上近年来受贿丑闻、高管离任套现等负面言论时有呈现,认为其估值过高的投资者大有人在。 近年来,恒瑞医药均匀估值彷徨在50倍高下,当前估值已经近百倍,处在历史高位,远远偏离“正常”轨道。 归母净利润26.62亿元,同比增长10.34%; 好赛道和强大护城河的组合使恒瑞医药成为行业龙头,安康的财务情况和稳健的发展态势更是使恒瑞医药成为众多投资人心目中的“白马王子”。 仿制药制剂消费批件1个 2020年上半年: 资产负债率不变在10%摆布,固定资产保持在20%以下,财务情况不变、安康。 医药是刚需,行业周期性弱,随着社会老龄化趋势的进一步加剧,市场对医药产品的需求一直增多,医药行业市场前景广大。

- 热门文章排行