批复大量投资项目

发布时间:2021-11-02 作者:admin 来源:网络整理 浏览:

导读:利率上升与货币政策转向:悬在A股头上的两把白...

上周五,a股打破419魔咒,三大指数全线收涨,上证综指更是间断四个交易日站上3200点,但市场的潜在风险依然不成无视。

国信证券剖析师燕翔在4月18日的研报中提到,当前市场的主要存在三大潜在风险:

一是海外经济环境恶化,美国和欧洲经济下行以至衰退拖累国内市场。二是“宽信誉”逻辑被证伪,经济根本面加速下行,这是此前市场所不停担忧的。三是货币政策转向收紧。

不过从目前状况来看,最好的期货配资网,上述券商认为,尽管经验了美债收益率曲线的倒挂,但美国股市近期也在一路走高,海外市场短期内呈现大幅颠簸的可能性并不是太大。

别的,国内市场近期公布的宏不雅观经济数据均表示亮眼,先是出口数据跳高鲜亮好于预期,再是社融和M2等金融数据显示“宽信誉”格局在继续延续,总体看经济增长数据在片面好转。对此,国信证券暗示,“宽信誉”和“根本面好转”被证伪的风险短期内应该问题不大。

也就是说,从现阶段状况来看,随同着利率上升,货币政策能否转向可能是对市场影响较大的风险因素,这也是当前股市投资者所担心的问题。

尤其是中国人民银行货币政策委员会2019年第一季度例会4月12日在北京召开。与以往的历次官方表述比拟,这次例会关于货币政策的表述就有所调整。

会议指出,稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“洪流漫灌”,同时保持活动性合理富余,广义货币M2和社会融资规模增速要与国内消费总值名义增速相匹配。此中,“把好货币供给总闸门”的提法时隔多时又在此呈现。

此外在4月19日,中共中央政治局会议召开并依照惯例作一季度经济形势剖析。此中在货币政策方面的表述也调整为积极的财政政策要加力提效,稳健的货币政策要松紧适度。

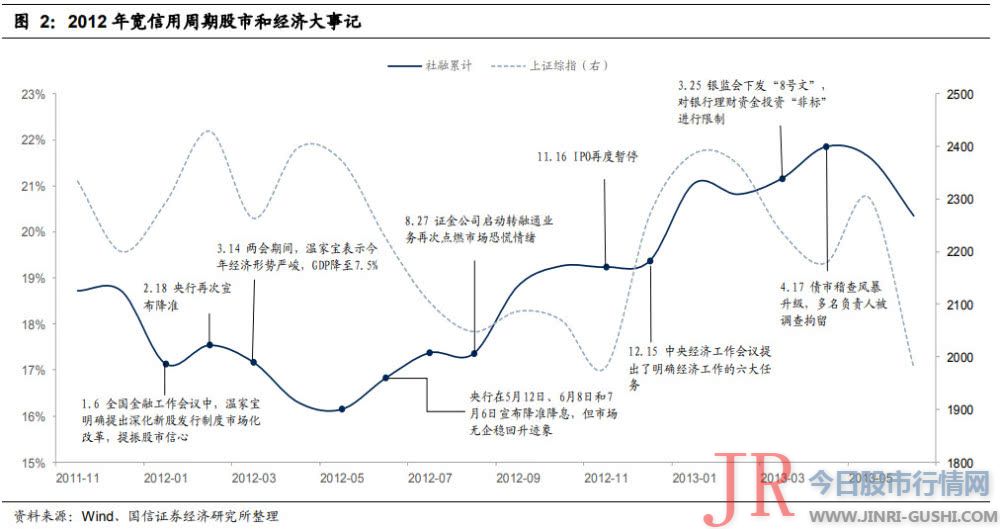

回溯过去四次“宽信誉”时期,国信证券提到,A 股的确粗略率会呈现“反转”行情。而惟一的一次反转行情夭折是在2012年,就正是由于央行货币政策的忽然转向:

2012年中国经济呈现了显著的超预期下滑,中国政府采纳了“新一轮”的经济刺激政策,包含两次降准、两次降息,批复大量投资项目,基建投资增速快捷拉升。货币政策转向发生在2011年底,2011年12月5日下调存款筹备金率0.5%,后又于2012年2月24日和5月18日两次下调存款筹备金率各0.5%。6月8日、7月6日央行又两次下调金融机构人民币存贷款基准利率。财政政策也在 2012年一季度初步发力,2012年国家发改委审批通过了一大批投资项目。

在货币和财政并行不悖之后,2012年4月初步社融企稳,政策的宽松终于传导到信誉端,股票市场也随之反弹。但是本轮股市的反弹行情最终并未演绎至反转行情,国信证券认为这可能和2012年下半年初步货币政策转向收紧有很大关系。

出格是到了2013年,2013年6月和12月成本市场上爆发了两次所谓的“钱荒”事件,期货配资网,导致的间接成果就是市场中利率大幅飙升,在6月份的“钱荒”中银行距离夜回购利率曾一度到达前所未有的30%,活动性突然紧缩,大大打击了A股市场,构成A股市场反转行情过早夭折。

因而, 国信证券认为,跟踪和掌握货币政策变革的状况尤为重要。但很多时候通过货币政策的间接表述,其实很难明确地判断出政策用意能否转变。所以还是应该不雅察看相关指标的变革,也就是利率指标。

而对于股票市场投资者而言,股票配资,国信证券暗示,不雅察看“3个月国债到期收益率”的变革,是一个不错的选择:

一方面,短期利率完全取决于央行的货币政策,恒久利率可能更多地取决于根本面变革,“3个月国债到期收益率”能够较好地反馈货币政策变革。

另一方面,比拟于“回购”等其他短期货币利率,“3个月国债到期收益率”颠簸性相对更好,趋势性较为鲜亮,不像“回购”利率受节令性因素影响颠簸出格大。

最后,从历史数据来看,“3个月国债到期收益率”的确能够很好地反映出过去几年货币政策的变革。

- 热门文章排行