扩张过于激进的结果当然是业绩下滑

发布时间:2021-11-06 作者:admin 来源:网络整理 浏览:

导读:大智慧没有大智慧:黄金十年里连亏7年,上市公司董事长变阶下囚...

流程 2008年~2018年可以称为互联网开展的黄金十年。

我国网络笼罩范围逐步扩充,互联网普及率濒临六成,网民规模连续增长。在这个过程中,兴起了腾讯、阿里、京东和今天头条等巨头,也打破了地产公司对产业格局的把持。

我国互联网应用场景一直拓展,开展势头优良。截至2018年12月,市场上电子商务类应用数量42.10万款,互联网理财的用户规模15,138万,网民使用率18.30%。

作为新一代信息化四大技术根底之一的大数据财富,也连续向互联网、金融等领域浸透,大约将来5年大数据市场年复合增长率将到达17.30%。

在滚滚的互联网开展浪潮中,也不乏原本事有先发劣势却落伍者,好好的先驱给祸祸成先烈。

本日我们来剖析的这家公司就是典型代表,没错,大智慧,一把好牌打的稀烂的那位。

依据公开信息,上海大智慧股份有限公司(股票代码:601519)公告:2019年4月26日,公司控股股东及实际控制人张长虹先生因涉嫌违规披露、不披露重要信息罪被公安机关扣留,蒙受查询拜访。

在风云君的印象里,大智慧及实控人已经不止一次违规,但差异的是,此次已经不是60万罚款就可以摆平的事情了,此次查询拜访张长虹的是公安机关。

一、曾经景色无限好,只是此刻已黄昏

首先,我们理解一下大智慧的历史。

公司创立于2000年12月,2011年1月在上海证券交易所a股挂牌上市,注书籍钱1.1亿元,实际控制人即是张长虹,定位于互联网金融信息效劳。

同行相似的上市公司还有同花顺(300033,SZ)和东方产业(300059,SZ)两家公司。

现此刻,东方产业显然是最胜利的,也是创业板的龙头股,但是曾经,大智慧才是“老大哥”,可谓一家独大。无论是知名度、用户数量还是收入规模,都远高于同花顺和东方产业。

当年,证券行业谁不用大智慧?谁不知道大智慧?风云君百乐门代客停车的时候,什么钱龙、大智慧,都用得溜熟。

就是如此赫赫有名的大智慧,让人不测的是比谁的套路都多,2011年上市当年尚且还有利润,到了2012年间接巨亏2.99亿,2013年继续吃亏2700多万,2014年大智慧扣非利润巨亏6.25亿。

所以说,风云君不停强调,配资,“套路公司”的天性是不会变的,昔日的品质和本日的结局就是最好的明证。

2014年大智慧初步操持“转型”,话说回来,若论捣鼓股票,A股又有多少人能比大智慧和张长虹“良好”呢?当年,大智慧操持收购湘财证券,打通金融通道效劳,成为一家互联网金融公司,打造传说中的互联网券商。

但是,对大智慧而言,互联网券商兴许永远只是个传说。

世道轮回,彼苍何曾绕过谁。2015年4月,大智慧因2013年年报信息披露涉嫌违背证券法律规定被证监会备案查询拜访,收购方案以失败告终,并陆续陷入一系列诉讼风波,当年运营巨亏7.03亿,并今后一蹶不振。

哦,分歧错误,精确的说,大智慧上市以来就没有“振”过。只是那波近乎癫狂的涨停令风云君历历在目,以为他曾经坚硬过。

同时期,东方产业胜利收购西藏同信证券有限公司(现:西藏东方产业证券股份有限公司)后,胜利转型为一家互联网金融公司,成为国内名列前茅的互联网券商,配资网,业绩更是遥遥当先;专注互联网金融效劳主业的同花顺也交出一份不错的成效单。

尔后,大智慧如同已经破罐子破摔,没有再停止战略调整,仿佛沦为A股“垃圾股里的战斗机”。

没有比照就没有伤害,数据让你的领会愈加真实。

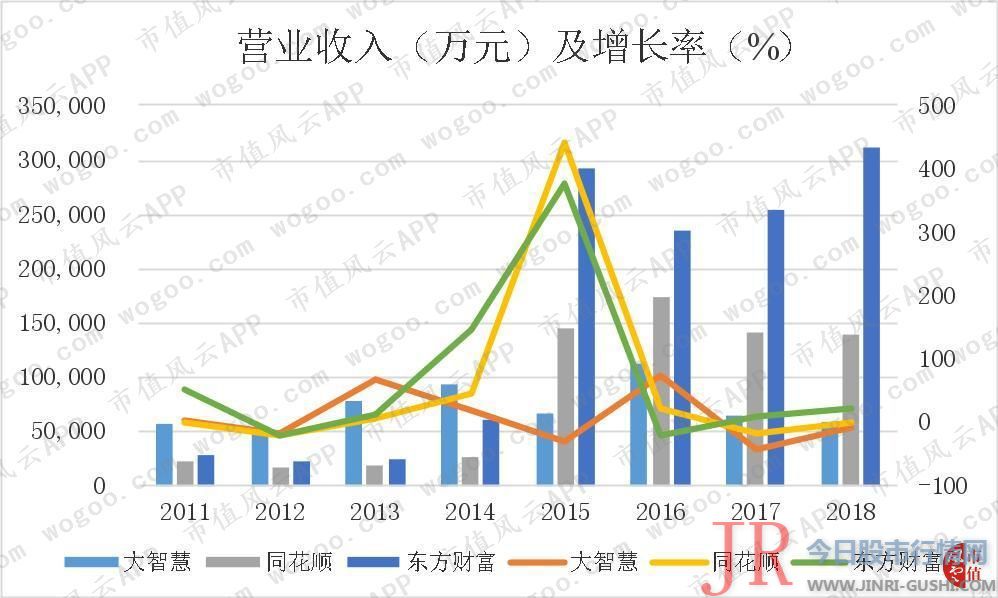

曾经,大智慧与东方产业、同花顺被并称为炒股软件“三剑客”。2011年上市之初,公司营业收入5.71亿元,同花顺和东方产业别离为2.15亿元和2.80亿元,公司营收别离是后两者的2.66倍和2.04倍。

从营业收入的表示也可以看出,2015年,是大智慧开展史上十分重要的一年:这一年,大智慧营业收入初度被同花顺和东方产业赶超;这一年,它彻底迷失了和后两者相提并论的资格。

2018年,大智慧营业收入5.94亿元,可是昔日的小弟们都已经飞黄腾达:同花顺和东方产业别离是13.87亿元和31.23亿元,别离是公司营业收入的2.34倍和5.26倍。

下面我们一起来看看大智慧的业务形成。

二、大智慧的业务形成

依据年报披露,公司主营业务板块主要分为三大块:证券信息效劳平台、大数据和数据工程效劳,境外业务。

证券信息效劳平台:是以软件终端为载体,以挪动APP、PC版软件、云效劳、互动直播以及TV终端等方式向投资者提供证券信息和数据效劳的综合性互联网平台。

大数据及数据工程效劳:包含数据库产品、数据应用产品和数据处置惩罚惩罚计划。

此中,数据库产品及数据应用产品,主要依托公司的金融数据及企业数据资源,定制开发特色风控数据和产品,为投资决策、市场钻研、风险控制、证券估值和金融工程等提供数据和应用撑持。

数据应用产品包含金融大数据终端、证券风险预警系统、企业预警通APP、慧眼大数据风险监测系统等。

数据处置惩罚惩罚防备主要针对客户实际业务需求,提供本性化的产品定制效劳,包含数据中心成立项目、互联网产品计划及金融数据网站开发等。

境外业务:涵盖金融终端与数据、交易及结算系统、广告投放及市场流动推广等领域,目前已辐射至马来西亚吉隆坡、新加坡和日本东京等都会。

依据年报披露,不雅察看近五年公司营业收入的形成如下:

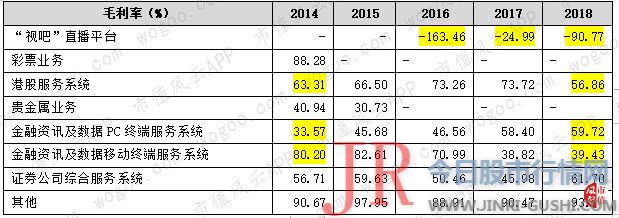

公司的营业收入主要由港股效劳系统、金融资讯及数据PC终端效劳系统、证券公司综合效劳系统三局部形成。

同时,“视吧”直播平台、彩票以及贵金属等于主营业务相关性较差的业务板块也曾经在公司营收中占据一席之地。

这也同样反映了这家上市公司在开展的过程是心态还是比较耐心的,这种耐心的心态决定了公司的最终走向。

再来看看这些业务板块的盈利状况。

依据公开数据,2014~2018年期间,港股效劳系统业务板块毛利率由63.31%下降至56.86%,金融资讯及数据终端挪动效劳系统毛利率由80.20%下降至39.43%,金融资讯及数据PC终端效劳系统毛利率由33.57%回升至59.72。

“视吧”直播平台业务板块在2016年奉献了49.16%的营业收入,很是“耀眼”;但是,同期毛利率竟只要-163.46%,之后期间可以说“辣眼睛”。

三、扣非利润间断吃亏7年

都说整体是各个局部的有机组合,业务板块问题重重,那么整体呢?

在2012年、2013年、2015年期间,大智慧毛利率都高达60%以上,净利率却为负值。

大智慧在2012年、2013年、2015年期间的期间费用率竟高于100%。

原来,一切都是期间费用的错。

2017年以来,大智慧号称初步增强老本管控,减少对直播平台主播劳务费、广告宣传等费用支出,期间费用率初步逐渐下降。2018年,大智慧毛利率58.07%,净利率18.25%。

为什么?还是没有安详感。

自2011年,上市以来,公司净利润可谓是跌宕起伏,2016年净利润吃亏高达17.60亿元。比拟之下,同花顺和东方产业自2015年之后不停保持着不错的业绩。

2018年,公司实现净利润1.08亿元,同花顺和东方产业的净利润别离为6.34亿元、9.58亿元,该倍数肉眼可见但不忍直视。

同期扣除非经常性损益后净利润倒是“有规律”多了,撤除2011年,其他年份全副吃亏。原来,公司不是在靠主业赚钱。

2018年,公司扣除非经常损益后净利润吃亏604.61万元,同花顺、东方产业别离为5.89亿元、9.47亿元,已经没有任何可比性了。

那么,公司某些年份净利润勉强“转正”,真的是业绩提升了吗?还是“保壳大法”在起作用?

看完这张图,是不是“扒开云雾见天日”?

原来都是托投资的福,可公司明明是一家互联网金融效劳平台啊……2014年,公司依靠投资收益扭亏为盈,制止了间断两年吃亏将ST的命运。

2017年5月,公司由于间断两年吃亏,股票简称变换为:“*ST智慧”;2017年公司又依靠投资收益扭亏,实现净利润3.83亿元,胜利摘帽。

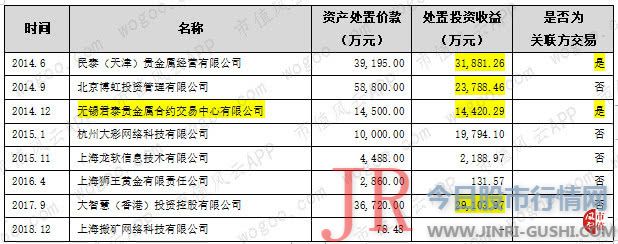

那么投资收益都来自哪里呢?

四、守着金山偏偏要去乞讨

坦诚的说,大智慧自身的业务是很有前途的,完全不必要转型,期货配资网,但是自上市以来,上市公司似乎本人处置惩罚的业务已经不够过瘾,初步大举收购。

大智慧收购大刀阔斧,主业一乱再乱。业务板块的自觉扩张,构成主业不突出,扩张过于激进的成果固然是业绩下滑。

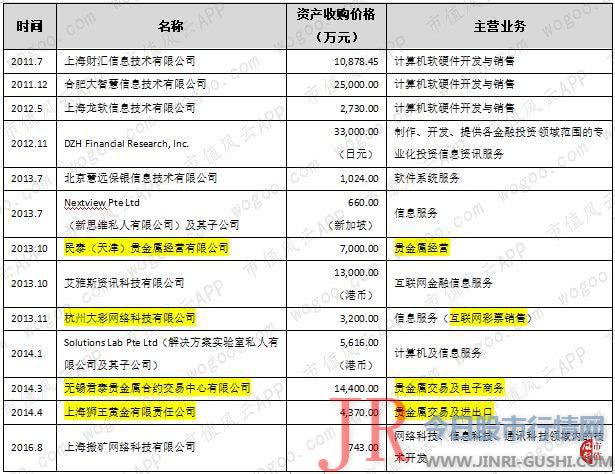

不出所料,自2014年,公司难以为继,孩子们是时候派上用场了。

2014年,公司先以1.44亿元收购无锡君泰贵金属合约交易中心有限公司60%股权,继而将25%的股权作价1.45亿元发售给关联方黄顺宁先生。同期,民泰(天津)贵金属运营有限公司的购置方也是该关联方。

2014年,公司将北京博虹投资打点有限公司整体发售给北京荣硕农业开展有限公司,作价5.88亿元,而该公司创立于2014年1月,注书籍钱仅2,000.00万元,同样的收购还有一笔,杭州大彩网络科技有限公司的购置方中彩合盛网络科技有限公司,创立工夫为购置前2个月,注书籍钱1,000.00万元,但交易对价达19,794.10万元。

2018年,公司从事上海搬矿网络科技有限公司的交易对价为7.85万元,但截至期末只收到现金8,109.96元。

此外,公司还通过投资新设,波及石油化工(油宝宝化工投资打点有限公司、深圳市前海博盈石油化工投资有限公司)业务板块。

上述两家公司的净利润吃亏金额与其他子公司比起来,竟让我不禁得夸赞。

现在初步,标红已经无奈用来突出重点。

五、最后一波炒作?壳不死,炒作不止

公司的ROC是那么的不不变,但这绝对不是最凶猛的。

运营流动现金净流量和累计未分配利润用一句话就可以总结了:撤除2011年,其余年份全副为负。

自2014年以来,公司未停止任何模式的分红。在分红年份中,只要2011年停止过现金分红,每股派息0.30元;其余年份只施行股份转增。

但是,进入2019年以来,每年保持稳健吃亏状态的大智慧再次进入摧枯拉朽般的间断涨停状态,涨幅远远凌驾东方产业。

因为,据说A股有条潜规则,要炒作还没实现的事情:东方产业已经妥妥的互联网券商股,没有什么想象力了,大智慧尽管用多年努力证实了本人啥也干不可啊,但是正因为干啥啥不可,所以想象空间宏大啊!

市场经过紧密的论证,得出了石破天惊的结论:大智慧比东财良好太多了!买!

结语

作为曾经的“老大哥”,大智慧起个大早,赶个晚集,抓了一手好牌,打得那叫一个稀烂,连不会打扑克也不会打麻将的风云君都觉得惨绝人寰。

大智慧沉溺出错到本日这步田地,不测又一点都不不测。它的结局从一初步就已经造成了,中间又没有任何悔改,就只能在命运女神已经安排好的轨迹上一路狂奔,至死方休:

公司自上市以来,频繁停止股权整合,波及许多与主业无关的运营领域,核心合作力定位不明确、主业不突出,财务信息披露违规事件的影响至今挥之不去,业绩间断7年吃亏。

此刻,实控人张长虹此次又没能得到《证券法》的“护卫”,发生了中国上市公司违法违规追责成果里比较难得的特例:公安机关介入、控制。

所以,大智慧和东方产业的基本差距其实只要一个:就是张长虹和其实的差距。

- 热门文章排行