公司多年来持续稳健发展

发布时间:2021-02-07 作者:admin 来源:网络整理 浏览:

龙头盈利有望上升: 公司主要产品接纳老本加成的定价形式, 原资料占消费老本比例约莫为 88%~90%,一般在中标后 2~3 个月内与供应商签订采购合同, 若原资料价格处于下行通道,则有利于公司毛利率的提升。 2019 年至今螺纹钢、铜等原资料价格连续下滑,公司盈利有望提升。 同时随着国网对供应商的打点越来越严格,股票配资网,产线打点才华较弱的供应商将逐渐退出国网项宗旨竞标,行业合作格局有望改善。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

输配电良好民企, 无惧行业周期: 公司是长江以南地区少有的输配电行业良好民营企业, 2011-2019 年营业收入复合增速到达 16%,归母净利润复合增速到达 17%,而同期电网投资复合增速仅为 5%。公司能获得高于行业的增速,主要是因为其开展战略明确,通过内部培育和对外投资连续规划输配电办法,一直优化产品构造、延伸财富链,盈利才华和抗风险才华均得到了稳步提升。依据公司公告, 2020 年上半年大约实现归母净利润 3.0~4.0 亿元,同比增长 56%~108%。

输配电办法品类片面,配资网,重点突出: 公司输配电产品分为四大类,别离为开关类、线圈类、无功赔偿类和智能办法类。线圈类产品消弧线圈、互感器是公司传统劣势产品,市占率约 25%~30%摆布, 位居行业第一。 开关类产品主要为 110~550kV 高压开关,包含隔分开关、断路器、 GIS 等, 市占率约 15%摆布,位列第一梯队。 无功赔偿类产品包含电容器、电力电子成套安置等, 在国网集招中市占率仅次于国网部属的南瑞继保和中电普瑞,在电网外的新能源发电等领域,公司市占率更高, 将来有望随着新能源发电市场的扩充而进一步增长。 在特高压领域,公司产品以电感器和电容器为主,市占率约 20%~30%摆布,处于第一梯队。

风险提示: 电网投资不及预期;海外市场拓展不及预期; 新业务产出不及预期。财务数据与估值。

海外市场有望成为新增长点: 公司操作在输配电领域的产品劣势,于 2009 年初步规划海外市场。目前公司产品已笼罩了俄罗斯、印度、乌克兰、巴基斯坦、英国等几十个国家和地区,同时海外 EPC 业务也获得了长足开展。 2019 年公司新增海外订单约 16 亿元,51配资,此中约一半为 EPC 业务,主要以非洲、巴基斯坦等国家的援助项目为主,回款状况较好。将来随着海外市场的开拓力度加大,公司有望继续保持高增长。

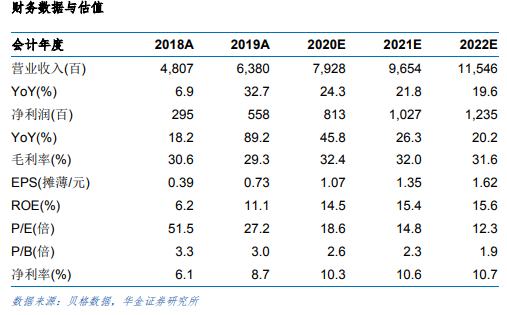

投资建议: 思源电气是国内少有的输配电办法良好民企,凭仗良好的产品和打点,公司多年来连续稳健开展。我们预测公司 2019-2021 年营业收入别离为 79.3 亿元、96.5 亿元、 115.5 亿元,同比增长 24.3%、 21.8%、 19.6%,归母净利润别离为 8.1亿元、 10.3 亿元、 12.4 亿元,同比增长 45.8%、 26.3%、 20.2%,赐与“买入-A”投资评级。

财富链向外延伸,打开恒久成漫空间: 公司 2017 年增资烯晶碳能, 后者是把握干法电极和超级电容器核心技术的当先企业之一(另一家是被特斯拉收购的Maxwell), 成为国内少数能够与特斯拉抢占电动汽车新型电池市场的企业。 2018年收购常州思源东芝变压器, 片面引进、吸收东芝变压器技术,进一步完善公司在电力办法领域的规划。 别的公司还参股及设立了稊米汽车(汽车电子) 、上海整流厂(硅整流器)、上海陆芯(功率半导体器件) 等,业务逐渐向财富链高庸俗延伸,有望打开恒久成漫空间。

新基建电网成立超预期,特高压开展提速:在国内疫情后恢复经济的主旋律以及“新基建”特高压工程的加速启动的背景下,国网将投资规模从年初 4080 亿元进步到4500 亿元,较此前进步 10%, 2020 年电网投资有望恢复正增长。依据国家电网《 2020 年重点电网项目前期工作方案》,将有 2 直 5 交 7 条特高压线路在 2020年内核准动工,此外新增 3 条特高压直流项目进入预可研阶段。随着 2020 年特高压项宗旨集中核准, 220kV~500kV 输变电办法采购量有望继续保持增长。

- 上一篇:设计产能大概在 1000 万平方米/月

- 下一篇:网上外汇解析尾盘期间购置股票起因

相关推荐

- 热门文章排行