金晶科技(600586):定增多码3条压花大线,战略转型加速

发布时间:2021-02-14 作者:admin 来源:网络整理 浏览:

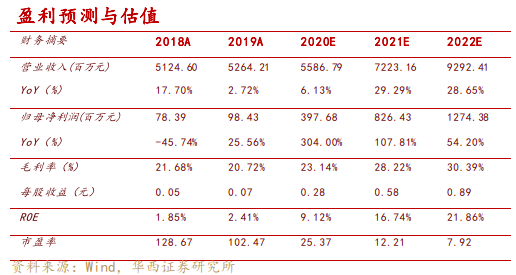

投资建议:维持 2020-2022 年归母净利润 3.98/8.26/12.74亿元,同比增长 304%/107.8%/54.2%。维持目的价12.18元及“买入”评级。

马来西亚加码压花玻璃千吨线,将来或受益海外需求恢复。依据公司公告,目前公司在建马来西亚500吨/日面板、背板产线各一条(合计1000吨/日,浮法TCO玻璃),大约后期有望给美国First Solar等客户配套,大约2021年陆续投产,而这次最新增发预案中公司公告拟在马来西亚加码投资1条1000吨/日的压花消费线,使得公司马来西亚产能将来将翻倍至2000吨/日,对应8-9GW/年组建产能。我们认为2021年,海外需求将随疫情得到控制而逐渐恢复,同时依据公司公告,51配资,2020年6月美国法院裁定进口双面组件继续豁免201关税,判断我国头部光伏玻璃企业与国际头部组件企业的竞争空间将进一步打开。别的,由于马来西亚领有愈加优惠的人力、天然气老本、财富链劣势,国内组件厂都在陆续规划马来西亚,我们判断公司马来西亚项目将来盈利潜力和确定性都比较大,而国内信义、旗滨等同行在马来西亚亦有规划,公司跟行业双寡头保持同步。

弹性确定性兼备,新一轮高增长开启。除光伏玻璃业务外,我们同样认为建筑浮法玻璃行业2021年仍将保持较高的景气度,公司核心受益。在光伏、建筑玻璃行业双双保持高景气,且公司产能扩张方案强劲的背景下,我们认为公司将来2-3年业绩将保持快捷增长,彰显弹性。同时,公司2月公告与隆基股份签订16亿元销售合约,不只加强了业绩确定性,也打开了将来双方进一步竞争的想象空间。我们认为2020年将是公司开展历史拐点,公司新一轮高增长已经开启。

事件概述。公司2月9号下午公告最新的非公开发行预案及董事会决议公告。详细发行方案包含:

A融资规模&对象:不凌驾14亿元,且不凌驾本次发行前公司总股本的30%;发行对象为不凌驾35名特定对象;

B发行价格:定价基准日为本次非公开发行的发行期首日。发行价格不低于定价基准日前20个交易日公司A股股票交易均价的80%;

需求旺盛,加码投资,配资,公司战略转型加速。由于各国对于清洁能源器重水平回升,光伏协会于2020年12月将十四五全球年均装机量指引上调至220-280GW,而依据公司这次公告,2020Q4光伏相关企业投资额1200亿元,最好的股票配资网,此中波及组建产能104GW,待上述产能投产后我国组建产能相较于2020年底将翻倍。别的,2020H2以来,多家光伏玻璃头部企业与庸俗头部组件企业通过长单提早锁定采购量,表现财富配套需求旺盛,且庸俗客户仍预期将来高端光伏玻璃供应将连续偏紧。公司定增项目全副投产后,光伏压延玻璃在建/拟建消费线达4600吨/日(目前公司全副浮法产能6300吨/日摆布,而且局部将来将转产光伏背板),转型光伏玻璃战略进一步加速,至2025年光伏业务业绩占比有望达70%以上。

风险提示:需求不及预期,投产进度大幅慢于预期,系统性风险等。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

C募资用途:用途投向有2个项目,1)宁夏太阳能光伏轻质面板项目,总投资13.67亿元,拟使用募资7亿元,2)马来西亚项目,总投资8.55亿元,拟使用募资7亿元;

西北地区供需错配,宁夏基地将来3条压延,产值或凌驾45亿元。公司目前宁夏在建一条600吨/日压延消费线,且另一条建筑级600吨/日产线将来或转产超白浮法;而这次最新定增拟在宁夏原厂区加码投资两条1000吨/日消费线,分二期成立,产品为2-3.2mm面板(约9326.5万平米),上述产线全副投产后公司宁夏地区光伏玻璃产能达3200吨/日,可配套13-14GW/年组件产能,大要马虎估算宁夏基地产值凌驾45亿元。依据相关公司公告,2020年三北地区光伏装机量占全国64%,而隆基股份拟在陕西扩建5GW产能而且在银川也有可能继续大幅扩产组件,同时中环股份拟在宁夏扩产50GW单晶硅产能,将来不排除配套组件可能,西北地区光伏玻璃需求有望迅速回升。公司在西北地区主要合作对手多为产线规模小、技术实力有限的小型企业(且无扩张结构),因而我们认为公司有望成为西北光伏组件增量市场主要受益者,此时拓展宁夏产能恰逢当时。

- 热门文章排行