2020-2022年对应现价PE分别为21.2X/18.4X/16.0X

发布时间:2021-02-14 作者:admin 来源:网络整理 浏览:

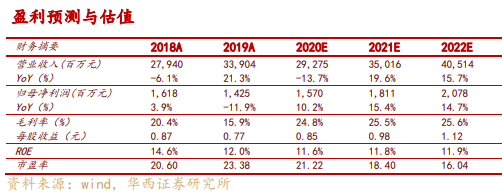

思考疫情影响渠道业务无奈成长局部收入大幅下降,相关税控业务大约下半年补齐。维持盈利预测不乱,2020-2022年对应现价PE别离为21.2X/18.4X/16.0X,维持“买入”评级。

5、投资建议

2、阿里入局公司金融、财税效劳业务,竞争空间宏大:

航天信息(600271)

3)电子业务协同有望构建企业线上报销新形式。

1.事件:阿里增资公司旗下财税金融效劳平台浙江诺诺

上海云鑫(大股东蚂蚁金服)以人民币5.1亿元增资诺诺,投后估值29亿元,占比17.53%。增资后,公司持有诺诺的股份比例由78%下降至为64.33%,最好的股票配资网,仍为诺诺公司的控股股东。

4、信创集成资质完备,行业爆发业务增长有望加速冲破。

1)双方相互完善金融业务数据体系,51配资,进步信贷业务本性化及控制坏账率;

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

2)可以充裕支付宝入口引流效应,极大扩展诺诺的客户笼罩范围,降低渠道及地推门槛;

税控业务政策变革风险,效劳费延后风险,分子公司打点风险,中油成本公道价值变动损益对净利润影响颠簸较大风险,集成业务不及预期,系统性风险。

6、风险提示

3、云税业务根本盘稳健,最好的股票配资网,税控效劳连续降价的概率较低,平台+产品+效劳”形式有望抵消税务业务政策影响。

- 上一篇:业务模式以经销为主

- 下一篇:公司半导体产品覆盖广泛

- 热门文章排行