我们认为广告收入的增长将主要来自新的广告库存(视频号、搜索等)

发布时间:2021-02-23 作者:admin 来源:网络整理 浏览:

业绩回忆

主要游戏发布推延。

风险

2020年2季度收入和盈利高于一致预期

盈利预测与估值

广告行业承压:品牌广告商需求疲软,综艺节目和电视剧播出工夫延迟,导致媒体广告收入同比下滑25%。社交广告增速在2季度也有所放缓,而其增长动力主要来自广告联盟(利润率低于朋友圈及其他微信广告模式)。 随着公司一直整合广告销售渠道,我们大约销售效率短期内会有所进步。但从久远来看,我们认为广告收入的增长将主要来自新的广告库存(视频号、搜寻等),尽管他们的变现时点还不确定。

腾讯控股公布2020年2季度业绩:收入1149亿元,同比增长29%,好于一致预期2.2%,主要受益于游戏(同比涨幅由1季度的31%升至40%)和金融科技业务。非通用原则净利润302亿元,高于一致预期3.4%,主要因为收入超预期。

网游收入高于市场预期,主要因为:1)疫情期间游戏流水到达峰值,51配资,1季度收入递延到2季度;2)用户习惯或因疫情发生构造性变革,活泼用户数和用户破费时长等虽环比下降,但同比仍获得增长;3)海外市场表示好于预期。公司暗示2季度海外市场奉献网游总收入约23%,经计算国内手游市场2季度同比增速约为35%(1季度约为40%)。展望将来,思考现有游戏表示不变和新游戏(如《地下城与壮士》,该手游的发布已被推延)的上线,我们认为游戏收入确定性依然很高。

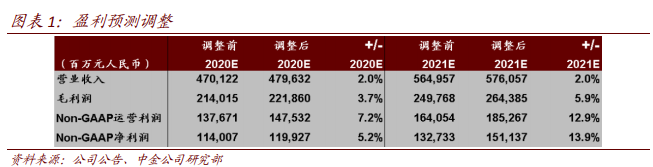

基于广告之外业务的优良表示和收入的较高确定性,我们将2020和2021年收入预测均上调2%,别离上调2020和2021年非通用原则净利润预测5.2% 和13.9%。由于盈利预测的调整,我们将基于分部加总估值的目的价上调1.9%至541港元,对应 30.6倍2021年非通用原则市盈率,较当前股价具备3.9%的上行空间。基于我们的估值,维持中性评级。目前腾讯控股交易于29.4倍2021年非通用原则市盈率。

开展趋势

金融科技和企业效劳业务2季度表示优良,配资网,收入同比涨幅由1季度的22%回升至30%。金融科技业务方面,商业支付笔数快捷恢复,我们认为其利润率有望连续改善(金融科技和企业效劳业务毛利率2季度达29.6%,1季度为27.9%,2019年2季度为24%),主要受益于备付金利息增多、商业支付手续费折扣降低以及高利润率的产业打点和贷款业务收入占比提升。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,配资网,风险自担。

相关推荐

- 热门文章排行