政策导致药店药品降价等风险、执业药师不足等

发布时间:2021-02-24 作者:admin 来源:网络整理 浏览:

2020半年报业绩喜人,收入与利润两端实现高速增长

2020年上半年公司门店总数到达5137家(含加盟店493家),笼罩湖北、湖南、上海、江苏、江西、浙江、广东、河北、北京九个省/市,网络笼罩范围进一步拓宽,净增门店385家,此中新增门店377(含新增多盟店108家),并购门店45家,关闭37家。公司新建与并购双轨并行,一直提升门店数量。从区域来看,呈文期末,公司在中南地区、华东地区、华北地区别离新增门店229家、169家、24家,门店数别离到达2370家、2186家、581家;从店型的角度看,呈文期内公司4644家直营门店中旗舰店22家,区域中心店85家,中型社区店642家、社区店3895家;日均平效别离为142.46/53.82/63.73/66.68(元/平方米)。呈文期内公司医保门店数到达3707家,医保店比例提升至79.82%;从区域上看,中南、华东、华北地区医保店比例别离为84.06%、75.19%、79.00%。公司连续推进医药新零售体系成立。截至2020年6月,O2O多渠道多平台上线门店凌驾3,500家,笼罩线下所有主要都会,2020年上半年,公司实现互联网直营业务销售2.37亿元,同比增长77.42%。随着医药新零售体系一直完善,其有望成为公司将来业绩增长的新曲线。

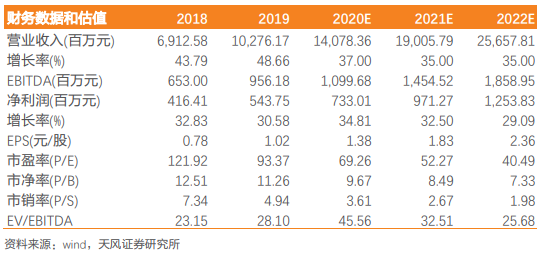

公司良好的异地复制扩张才华一直鞭策业务规模与市占率的提升,规模效应与精密化的内部打点提升公司运行效率。大约2020-2022年公司净利润别离为7.33/9.71/12.54亿元,维持“增持”评级。

风险提示:并购整合不及预期,行业合作加剧,政策导致药店药品降价等风险、执业药师不敷等。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,股票配资网,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

精密化打点效果逐步显现,费用打点才华一直提升

区域聚焦战略助力迅速霸占市场,医药新零售体系一直完善赢取增量空间

公司发布2020年半年报,2020年上半年公司实现收入62.93亿元,同比增多24.65%,归母净利润4.12亿元,同比增多33.84%,扣非后归母净利润3.98亿元,同比增多31.2%。2020年上半年,公司运营性现金流净额为4.12亿元;根本每股收益0.782元/股,同比增多33.9%。2020年上半年公司规模与业绩维持高增长主要起因有:(1)公司内部精密化打点效果一直凸显,产品构造一直优化,老店同比保持了较高的内生增长;(2)呈文期内公司新开门店与并购门店并行,外延增长强劲。

2020年上半年,公司销售毛利率为38.08%,同比下降1.01个pp,销售净利率为7.36%,同比下降0.6个pp,主要系呈文期内公司新开门的摊销、贷款增多以及并购整合过程中导致公司相应的费用有所提升。2020H1期间费用率为28.18%,同比下降1.59个pp,此中销售费用率为23.59%,同比下降1.29个pp,打点费用率为4%,同比下降0.21个pp,财务费用率为0.54%,配资网,同比下降0.15个pp。公司整体打点才华良好,始终注重精密化打点,2020年上半年,股票配资网,公司存货周转率、应收账款周转率、总资产周转率别离为2.10、8.12、0.61。

益丰药房(603939)

估值与评级

- 上一篇:微盘鑫东财配资

- 下一篇:新手上路时尽管不了解股票常识或知之甚少

相关推荐

- 热门文章排行