【脱水研报】为什么2020年看好金融科技的这个细分领域?

发布时间:2021-02-24 作者:admin 来源:网络整理 浏览:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

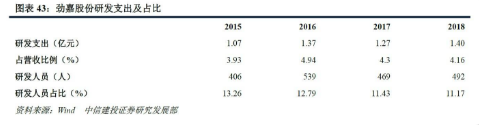

劲嘉股份:公司历经20余年稳健开展,已成为消费规模、科研创新才华、核心合作力等均居于行业前列的现代化大型综合包装财富集团。集团主营业务为高端包装印刷品和包装资料的研发消费,主要产品是烟标、酒盒、高端电子产品及生活用品的包装及相关配套资料。在行业率先推出创意设想和包装整体处置惩罚惩罚计划。

3、业绩超预期,外加剂龙头高增长序幕拉开!

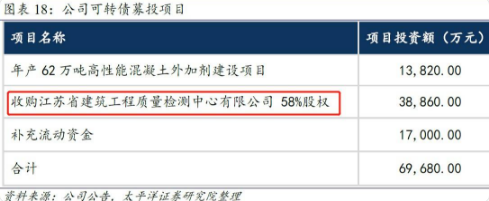

目前在建10 万吨聚醚、52 万吨高性能减水剂产能,大约2020 年投产后业绩再上一台阶。2019 年公司收购江苏省建筑工程质量检测中心58%股权,检测业务有助于公司现金流和毛利程度提升,同时为公司积极开拓2C 业务铺垫路线。

5、20191125-中信建投-劲嘉股份(002191.SZ):HNB蓄势,酒标新龙头,公司价值新发展

将来无论是在原有A-B类账户构造下设定子账户,亦或新增一套账户系统,商业银行端均将面临全新系统晋级重构,且大型国有行在改造需求方面更迫切。展望2020年,银行有望充裕受益数字货币等新技术在信息化领域的发酵,催化板块估值提升。

① 央行数字货币有望落地,银行账户系统面临改造需求

② 产品构造调整,智能化消费进程加快

11、20191205-中银国际-苏博特-603916.SH-受益外加剂集中度提升,量效齐升发展加速

导读:

公司运营业绩保持优良的开展态势,烟标行业整体趋势向好,公司一直贴合市场,连续加大重点规格、重点品牌产品的设想研发力度。

3、苏博特:公司本日早上发布2019年业绩预告,同比增长25%-35%,扣非归母净利润同比增长130%-150%。业绩超过许多机构的预期。公司老本降低,需求却在增多,后期可能会迎来更大的上涨空间。

广发证券赐与苏博特(603916)的目的价为18.43元,离如今17.31元的价位还有6.47%空间。

掌握产品构造调整的市场时机,继续保持了合作劣势;在彩盒产品方面,公司通过一直增强研发设想及消费工艺,加快智能化消费的进程,精品烟酒包装、3C产品包装等彩盒包装获得优良功效。

在DC/EP落地的预期下,作为根底设备成立的银行IT系统搭建也将提上日程。整体而言,央行数字货币将采纳“中央银行-商业银行”双层架构,商业银行需对账户及清结算系统停止改造,建设其银行库和保存DC/EP,并与中央银行独特组建散布式账本登记DC/EP权属信息。

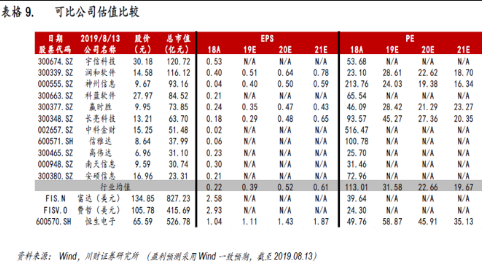

目前计算机板块相对2019年、2020年的整体PE估值别离为65倍、54倍,银行IT的整体PE估值别离为31倍、24倍,配资网,安详边际较高。

8、20200107-广发证券-苏博特-603916.SH-2019年扣非归母净利润同比预增130%-150%

看点:

7、20191210-东吴证券-劲嘉股份(002191.SZ):申仁包装拟扩产,有望增厚公司业绩、深入酒包竞争

③ 新型烟草规划顺利,将来奉献发展增量

② 政策外因与商业形式加速行业集中,技术劣势与本性化效劳搭建护城河

从2019年出台的《金融科技(FinTech)开展结构(2019-2021 年)》来看,金融科技正加速推进,将来2~3年银行业乃至金融行业将进入IT快捷浸透和开展的阶段。

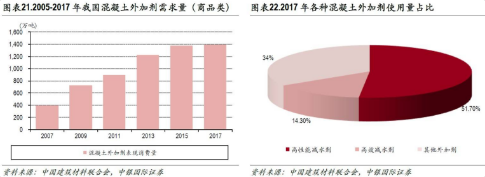

随着Q4基建连续回暖,水泥量价均创新高。作为商混必备添加剂,减水剂需求水涨船高。本次需求提升以基建拉动为主,公司深耕基建效劳,深度绑定央企,在本轮需求提升中高度受益。老本端,环氧乙烷Q4 单价7,733元/吨,配资,同比下降20.41%。减水剂盈利才华趋好。

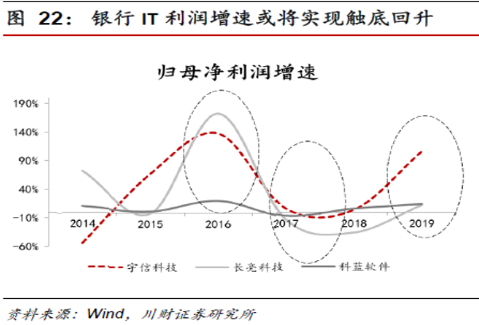

1、银行IT:银行IT投资以硬件为主,具有周期性,上一轮景气上行期是13-15年,已历时6 年有余。在办法折旧和以数字货币为主导的新技术催化下,银行软硬件均面临更新晋级需求,银行IT有望迎来新一轮景气上行。

从银行系统的交流周期来看,间隔2013~2014年上一次银行系统替代期已有6~7年工夫。在用户及业务体量快捷增长的新时代,银行的底层硬件和上层核心应用系统都将面临大规模重构。折旧和技术催化下有望迎来新一轮景气上行,银行IT供应商在将来三年收入有望实现加速增长。

4、20191027-华创证券-劲嘉股份(002191.SZ):业绩合乎预期,烟标主业保持不变,新型烟草蓄势待发

苏博特:公司为混凝土外加剂龙头企业,行业领军人物带队科研、品牌劣势、资金实力铸就公司三大合作劣势。2016年以来受益于高性能减水剂需求爆发,公司高速发展。将来3年在行业集中度提升加速及毛利率改善的背景下,公司产能进入投放期,将带来业绩不变快捷增长。

1、20200105-中信建投-计算机应用:器重银行IT行业大拐点

投资时机方面,建议存眷长亮科技(聚焦银行IT,海外拓展加速)和神州信息(银行IT龙头,金融软件增速高)的投资价值。

① 受益基建回暖与环氧乙烷贬价,行业高度景气公司最为受益

我国是全球电子烟消费大国,但市场规模较小,普及率远低于欧美,出产市场潜力宏大。当前国内新型烟草监管政策正加速落地,HNB(加热不焚烧烟草成品)确定属于国家烟草专卖体系、由中烟停止专卖打点并向国家上缴工商利税,也合乎烟草行业“降焦减害”开展趋势,大约HNB规划或将加速。劲嘉股份早于2014年就初步积极投入新型烟草产品研发,与中烟深度竞争,HNB、蒸汽式电子烟双线推进,劣势凸显。

华创证券赐与劲嘉股份(002191)强推评级,最高目的价18元。

标题外加剂行业上游供应商是中石油中石化等大型石化公司,庸俗客户为大型基建央企和房地产企业,在财富链中处于相对弱势环节。一般来说,原资料采购根本使用现金采购,或者账期很短,但在销售过程中必要垫资,对公司资金出格是短期资金需求较高。

③ 新产能投放业绩可再上一台阶,收购检测中心发明新的业绩增长点

参考质料:

9、20191217-承平洋-苏博特-603916.SH-行业集中度提升叠加毛利率改善,助力外加剂龙头快捷开展

2、20191230-兴业证券-兴业证券计算机行业周报:为什么我们连续看好20年银行IT的投资时机?

12、20191106-广发证券-苏博特-603916.SH-行业集中度提升,减水剂业务连续向好

④ HNB潜力宏大,规划劣势凸显

2、行业景气,HBN蓄势,公司价值新发展!

④ 可转债发行获批,资金充沛稳固龙头地位

卷烟行业2019年10月累计销量增长2.8%,同期卷烟库存较年初下滑幅度高达35%,维持小幅增长的同时库存程度处于低位,因而预期2020年烟草行业增长仍然相对安康不变,而公司具备18个中烟公司的合格供应商资质,凭仗烟草了解,依托设想业务能够获得凌驾行业增长的烟标订单,三季度公司烟标大约获得10.24%增长,全年乃至2020年公司烟标业务有望继续保持近10%的增速程度。

看点:

看点:

随着政策推广机制砂普及,混凝土质量不变性下降,对减水剂厂商本性化效劳需求提升;地产与基建资金趋紧,行业走向加速集中。公司研发才华业内名列前茅,同时公司自备聚醚产能,通过控制上游产品更好把控减水剂质量,产品附加值更高,毛利率显著高于同行。

1、为什么2020年看好金融科技的这个细分领域?

6、20191127-招商证券-劲嘉股份(002191.SZ):主业增长潜力十足,电子烟静待政策落地

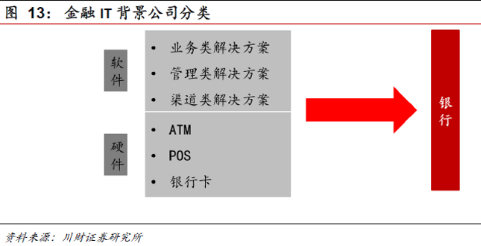

3、20190815-川财证券-川财证券金融科技系列深度深度呈文:金融科技驱动将来,银行IT面临新机遇

10、20191216-华西证券-苏博特-603916.SH-表里兼修,外加剂龙头的逆袭

银行IT:由央行牵头,四大国有银行与三大经营商独特参预的央行法定数字货币有望在深圳、苏州等地落地。新技术晋级和银行办法折旧催化的软硬件系统更新迭代将为银行IT供应商带来新的时机。

公司新型烟草业务顺利推进:公司部属子公司劲嘉科技与云南中烟部属子公司华玉科技设立合资公司嘉玉科技,消费配套新型烟草的烟具;公司与米物科技等公司设立合资公司因味科技,推出FOOGO(福狗)品牌创新科技型电子烟;劲嘉科技为多个品牌提供研发、代工效劳,并为各中烟公司提供烟具研发效劳。

① 烟草行业良性开展,烟标业务稳健可期

② 金融科技政策指引,新一轮交流周期到来

2、劲嘉股份:随着烟草行业良性开展,公司烟标业务稳健可期,别的公司产品构造调整,配资,智能化消费进程加快,精品烟酒包装、3C产品包装等彩盒包装获得优良功效。新型烟草规划顺利,HNB(加热不焚烧烟草成品)潜力宏大,规划劣势凸显,将来有望奉献发展增量!

③ 板块估值安详边际高

- 上一篇: 2、股票价格在底位震动

- 下一篇: to C端商业模式和空间或已打开

相关推荐

- 热门文章排行