二、 投资建议 我们看好湿垃圾产能建设加速带来公司订单的持续放量

发布时间:2021-03-02 作者:admin 来源:网络整理 浏览:

三、风险提示

维尔利(300190)

1、 垃圾分类政策落地不及预期; 2、 行业合作加剧; 3、 商誉减值风险。

数字化打点提升产品品质及打点效率, 坚持轻资产形式保障快捷可连续增长

一、 剖析与判断

有机固废从事专家, 全财富链+技术劣势构筑核心壁垒

二、 投资建议

公司脱胎于德资企业 WWAG,是国内浸透液从事行业龙头。 上市以来公司连续围绕有机固废领域停止财富规划, 2014 年收购杭能环境,补强沼气及生物质天然气领域技术实力, 2017 年先后完成对汉风科技和都乐制冷的收购,进入工业节能效劳、油气回收及 VOCs 治理领域,进一步将业务拓展至工业有机固废从事领域。 经营业务方面,公司常州餐厨一期 200 吨项目已实现较好盈利, 起到优良示范效应, 将来二期200 吨扩建的完成将进一步提升规模效应, 而政府对于餐厨厨余垃圾办理费的上调也将进一步保障社会成本方参预补齐有机固废产能短板的项目收益。

垃圾分类加速餐厨及厨余从事产能成立,新固废法施行提供法律支撑

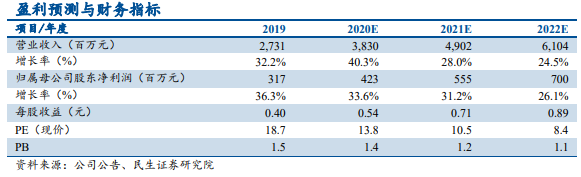

我们看好湿垃圾产能成立加速带来公司订单的连续放量,子公司方面业绩对赌期过后公司亦有望通过打点层鼓励的方式提升运营效率, 进一步提升协同效应。 大约公司 2020~2022 年 EPS 别离为 0.54、 0.71 和 0.89,对应当前股价 PE 14/11/8x,股票配资网,低于可比公司 16x 的 2020 年均匀预测 PE,初度笼罩,赐与“引荐” 评级。

公司于年内启动数字化转型工作,通过搭建云数据平台的方式将现代化打点制度输出给子公司, 同时实现办法运行的数据共享,提升产品品质、 降低客户经营打点难度。 公司不停坚持轻资产形式扩张, 2019 年 EPC 类订单占到全副订单的近 80%, BOT项目以二期扩建为主,少量参股形式停止,股票配资网,保障业主利益的同时实现公司技术办法劣势输出的快捷复制。 2020Q1 公司资产负债率不到 50%,低于同业,运营回款优良,应收账款周转率连续提升,股票配资, 优良的财务情况将保障公司将来业务增长的可连续性。

随着垃圾分类成为新时髦,各地正当场取材鞭策后端餐厨及厨余垃圾从事产能成立。 依照 2025 年全副地级市完成垃圾分类体系建设的政策指引,我们大约将来 5 年餐厨及厨余垃圾产能成立市场将达 2500 亿,对应每年 500 亿的市场规模。公司是国内有机固废领域财富链规划最为完善的企业之一,在浸透液从事、厌氧发酵等环节技术劣势显著, 重点研发沼液沼渣资源化技术, 将来有望充裕受益有机固废产能成立浪潮。新版固废法将于 2020 年 9 月正式落地施行, 为垃圾分类的全国推广提供法律支撑。疫情影响减弱后北京、广州等地纷纷启动垃圾分类工作, 我们看好有机固废产能成立的连续加速, 而燃烧产能的成立也将为公司浸透液从事提供增量。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇:【脱水研报】被疏忽的5G手机散热黑马,刚刚完成定增火线加码

- 下一篇:研报微信群查看

- 热门文章排行