我国唯一定位于混合微电子的专业研究所;16所为国内唯一专业从事低温电子技术工程应用的研究所

发布时间:2021-03-04 作者:admin 来源:网络整理 浏览:

导读:大股东中电博微托管4家钻研所,公司为惟一上市平台后续整合可期 2019年12月31日 四创电子(600990) 公告完成大股东变换...

2019中报披露,51配资网,公司特种财富园成立项目已完成主体构造封顶、局部装饰施工和办法装置,项目建成后(年产10万平方高频微波基板消费线成立项目),将成为国内重要的微波电路消费基地。

公司主业为雷达与公共安详相关产品,雷达行业采购招标存在放缓风险,公共安详相关产品为项目制,假如将来招标不及预期亦存在业绩颠簸的风险。

2019年12月31日四创电子(600990)公告完成大股东变换,中电科38所将四创电子股权转给央企中电科集团二级单位中电博微公司,同时中电科集团将四家钻研所划拨给中电博微停止委托打点。在资产整合方面,公司自创立以来连续作为38所雷达资产整合的上市平台,2004年38所旗下局部雷达资产实现IPO上市,2009年收购38所旗下华耀公司90.83%股权,2017年5月收购主营业务为戒备雷达的博微长安100%股权。依据公司公告,将来中电博微将梳理各钻研所业务资源,成长相关业务资产及资源的整合重组,承当后续厘革开展的各项工作。

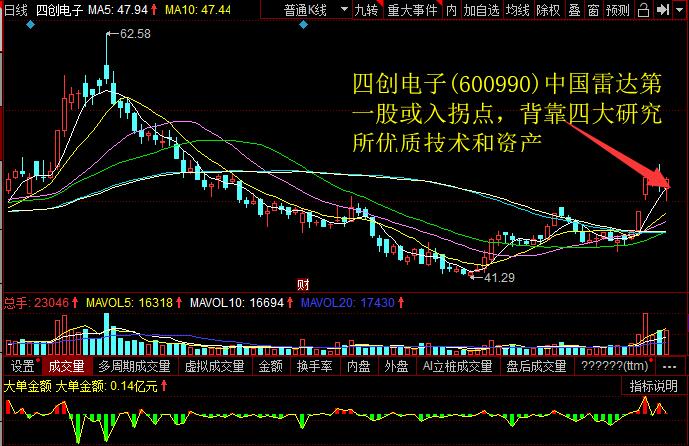

四创电子是我国气象\空管雷达行业领军企业,是我国军民用雷达核心消费商之一。公司由中电科38所倡议创立,2004年5月在上交所上市,成为我国雷达第一股。公司第一主业为军民两用雷达业务,2019H1营收占比43.5%,主要产品包含军用气象雷达、航管雷达、低空戒备雷达、相关雷达配套件和微波组件等。公司业绩连续增长,2014-2018年归母净利润CAGR达33.8%。2019年公司连续增强聚焦雷达及微电子主业,2019年或受军改影响导致订单下降,但存货与预收款状况优良,三季度存货18.43亿元,同比+16.62%,是年初存货的150%,公司业绩有望于“十三五”末年随同交付恢复、军工信息化与微电子民用财富开展呈现改善或进入拐点。

公司背靠的四大钻研所别离为中国雷达\混合集成电路\光传感\低温电子权威机构

38所我国国防高科技电子配备骨干钻研所,在半导体领域2018年胜利研制业界实际运算性能最高的数字信号办理器“魂芯二号”,雷达领域为行业龙头之一。43所是国家严峻工程混合集成电路产品核心供应商,我国惟必然位于混合微电子的专业钻研所;16所为国内惟一专业处置惩罚低温电子技术工程应用的钻研所。8所为我国专业处置惩罚光传输技术、光传感技术钻研开发和应用的国家一级钻研所。

大股东中电博微托管4家钻研所,公司为惟一上市平台后续整合可期

风险提示:

公司深度发掘微波电子财富,将具备10万平米高频微波基板消费才华

盈利预测与评级:电科集团资产整合望加快,电科集团旗下另一雷达上市公司国睿科技(可比公司之一)已公布资产整合细节,公司作为中电博睿旗下惟一上市平台证券化望加速,2020年院所资产净利润规模估算约大约13.84亿元,大约公司19-21年营收增速别离为6.21%/8.24%/9.14%,营收为55.72/60.31/65.83亿元,51配资,归母净利润为2.27/2.54/3.04亿元,依据1月8日收盘价49.66元,P/E为34.79/31.15/26.01x,可比公司2020年万得一致预期PE均值为47.7x,以该PE作为公司2020年PE,最好的股票配资网,则公司2020年目的价=47.7*1.59=75.84元,空间52.7%,初度笼罩赐与“买入”评级。

公司主业为雷达与公共安详相关产品,雷达行业采购招标存在放缓风险,公共安详相关产品为项目制,假如将来招标不及预期亦存在业绩颠簸的风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

公司聚焦雷达与微电子业务,军改影响余波或去,存货趋势预示拐点2019年12月31日四创电子(600990)公告完成大股东变换,中电科38所将四创电子股权转给央企中电科集团二级单位中电博微公司,同时中电科集团将四家钻研所划拨给中电博微停止委托打点。在资产整合方面,公司自创立以来连续作为38所雷达资产整合的上市平台,2004年38所旗下局部雷达资产实现IPO上市,2009年收购38所旗下华耀公司90.83%股权,2017年5月收购主营业务为戒备雷达的博微长安100%股权。依据公司公告,将来中电博微将梳理各钻研所业务资源,成长相关业务资产及资源的整合重组,承当后续厘革开展的各项工作。

四创电子是我国气象\空管雷达行业领军企业,是我国军民用雷达核心消费商之一。公司由中电科38所倡议创立,2004年5月在上交所上市,成为我国雷达第一股。公司第一主业为军民两用雷达业务,2019H1营收占比43.5%,主要产品包含军用气象雷达、航管雷达、低空戒备雷达、相关雷达配套件和微波组件等。公司业绩连续增长,2014-2018年归母净利润CAGR达33.8%。2019年公司连续增强聚焦雷达及微电子主业,2019年或受军改影响导致订单下降,但存货与预收款状况优良,三季度存货18.43亿元,同比+16.62%,是年初存货的150%,公司业绩有望于“十三五”末年随同交付恢复、军工信息化与微电子民用财富开展呈现改善或进入拐点。

公司背靠的四大钻研所别离为中国雷达\混合集成电路\光传感\低温电子权威机构

38所我国国防高科技电子配备骨干钻研所,在半导体领域2018年胜利研制业界实际运算性能最高的数字信号办理器“魂芯二号”,雷达领域为行业龙头之一。43所是国家严峻工程混合集成电路产品核心供应商,我国惟必然位于混合微电子的专业钻研所;16所为国内惟一专业处置惩罚低温电子技术工程应用的钻研所。8所为我国专业处置惩罚光传输技术、光传感技术钻研开发和应用的国家一级钻研所。

大股东中电博微托管4家钻研所,公司为惟一上市平台后续整合可期

风险提示:

公司深度发掘微波电子财富,将具备10万平米高频微波基板消费才华

盈利预测与评级:电科集团资产整合望加快,电科集团旗下另一雷达上市公司国睿科技(可比公司之一)已公布资产整合细节,公司作为中电博睿旗下惟一上市平台证券化望加速,2020年院所资产净利润规模估算约大约13.84亿元,大约公司19-21年营收增速别离为6.21%/8.24%/9.14%,营收为55.72/60.31/65.83亿元,51配资,归母净利润为2.27/2.54/3.04亿元,依据1月8日收盘价49.66元,P/E为34.79/31.15/26.01x,可比公司2020年万得一致预期PE均值为47.7x,以该PE作为公司2020年PE,最好的股票配资网,则公司2020年目的价=47.7*1.59=75.84元,空间52.7%,初度笼罩赐与“买入”评级。

- 上一篇:水电供应资产并表将为公司实现良好的能源保障

- 下一篇: 财联社 5 月 7 日讯

相关推荐

- 热门文章排行