进入烧烤店、新疆餐厅等渠道

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,配资,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

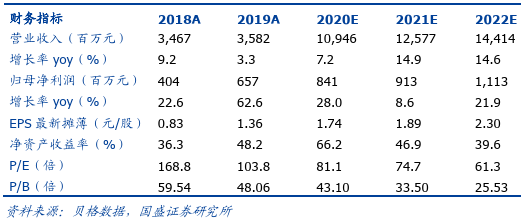

盈利预测:思考公司将来2-3年仍会继续推进乌苏品牌销售广度和深度,继续施行高端化战略、推进多数会方案,我们大约公司收入保持较快增长,2021/22年别离为125.8/144.1亿元。思考将来公司所得税率逐步趋近25%,我们略下调归母净利润,大约2021/22年归母净利润别离为9.1/11.1亿元,同比+8.6%/21.9%。当前市值对应2021/22年PE 为74.7/61.3x,维持“买入”评级。

风险提示:疫情重复影响动销;原资料价格颠簸;测算和如果具有不确定性。

拆分来看:重啤重组前口径2020年扣非净利润4.74亿元,扣除重组一次性中介费用影响后为5.19亿,同比+17.1%;单Q4扣非净利润为0.42亿元,同比+5.3%。2020年嘉士伯拟注入资产扣非净利润约7.5亿元,同比+5%。备考非经常损益1.9亿,复原口径3.7亿,主要来自于新疆医保政策变换增多利润1.96亿元,处臵工厂收益1.2亿元,以及政府补贴和构造性存款收益。

营业利润率提升,所得税税率进步影响归母净利润增速。公司2020年备考营业利润同比+20.9%,营业利润率同比+2.1pct至18%,盈利才华改善。主要起因包含:1)高端化战略连续推进,产品构造改善;2)公司积极成长消费卓越化、经营老本打点项目,鞭策节能增效;3)国家阶段性减免企业社会保险费政策降低人工老本;4)疫情影响下广告及市场费用投放减少。但由于备考利润表2019年所得税税率为14.4%,2020年所得税税率为23.4%,使得归母净利润同比增速为6.2%。我们大约所得税率较2019年提升的起因包含:1)公司在西部地区享受西部大开发战略税收优惠政策,股票配资网,2020年西部以外地区业绩增长较快;2)由于公司2019年遭到此前关闭工厂带来的抵税影响,而此影响在2020年及以后逐步撤销。

事件:公司发布2020年业绩快报。2020年公司备考报表收入109.46亿元,同比+7.18%;营业利润19.67亿元,同比+20.9%;归母净利润8.41亿元,同比+6.17%;扣非归母净利润6.51亿元,同比+6.44%。

全年量价齐升,配资网,高端化战略稳步推进。公司2020年备考收入同比+7.2%,此中销量同比+3%,吨酒价同比+4%。在疫情影响下,全国啤酒销量同比下降约7%,公司实现逆势增长,我们大约主要源于乌苏疆外市场销量大幅增长奉献。乌苏品牌自2019年以来在社交媒体流传效应下在疆外市场快捷增长,进入烧烤店、新疆餐厅等渠道。别的公司连续施行产品高端化战略,高档及以上产品销量构造占比连续增多,叠加乌苏2020年初在疆外市场提价,公司2020年吨酒价同比+4%摆布。

- 热门文章排行