国产替代空间广阔

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

事件: 控股子公司比亚迪半导体完成 A 轮融资 19 亿元,由红杉成本,最好的股票配资网,中金成本以及国投创新领投, Himalaya Capital 等多家国表里知名投资机构参预认购,投后估值 94 亿元。

子公司分拆上市工作连续推进,配资网,大约半导体先于电池板块。 这次融资为比亚迪子公司独立市场化的开局,本次引入战略投资者是分拆子公司上市的重要举措,后续将继续推进半导体分拆上市工作。与垂直供应的电池板块差异,比亚迪半导体早已实现对外销售,随着内部重组和引入战略投资者,大约半导体板块的分拆上市将会早于电池板块,大约将于 2022 年前后会把电池整个分拆出去独立上市。

比亚迪半导体受明星成本承认。 比亚迪半导体为车规级半导体龙头,国产替代空间广大。比亚迪新能源汽车 IGBT 累计装车量稳居国内厂商第一,此后方案将逐步实现其他车规级核心半导体(如车规级 MCU、 CIS、 LED等)的国产替代。本次 19 亿元的增资款中, 7605 万元作为新增注书籍钱,18.24 亿元进入成本公积金,除另有规定外,最好的股票配资网,本次增资款将全副用于主营业务。本轮投资将将有助于提升比亚迪半导体的行业地位,充裕操作知名投资机构的战略规划实现财富链的高庸俗拓展,实现产能扩张。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

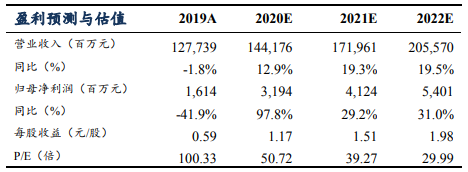

盈利预测与投资评级: 大约 20-22 年净利润 31.9/41.2/54.0 亿元, 同增98%/29%/31%;对应 PE 51/39/30 倍。 赐与 21 年 50 倍 PE,目的价 75元,维持“买入”评级。

刀片电池有望加速推广,改善单车盈利。 第 333 批《路线机动车辆消费企业及产品公告》中,比亚迪报告了包含秦 EV、秦 Pro EV、宋 Plus EV 等多款搭载磷酸铁锂电池的车型。公司推出刀片电池,素质为长电芯+CTP 工艺。6 月比亚迪汉率先装车使用,我们大约刀片铁锂老本有望再降 10%,能量密度提升 15-20%,若铁锂交流三元, A00 级单车盈利改善约 3000 元。后续刀片电池有望加速推广,进一步鞭策车型降本,改善盈利。

风险提示: 降价幅度超预期、销量低于预期。

- 上一篇:现有稀土分离能力约15000吨/年

- 下一篇: 继电器下游需求广阔

- 热门文章排行