也将面临边际站点资源质量衰减

发布时间:2021-03-16 作者:admin 来源:网络整理 浏览:

公司劣势及增长点:单站销量高于同行,外延扩张有望提速

2019 年,公司单站销量估算 7684 吨/年,显著高于中石化、中石油分另外3992、 3679 吨/年。公司 17-18 年单站销量保持平稳, 2019 年单站销量-12.4%主要起因是双层罐改造影响。

加油站行业:民营格局分散,轻资产扩张成主流

和顺石油(603353)

由于制品油出产增速最快的时期已经过去,我国加油站成立也已经过了最初的跑马圈地时期。新建加油站审批复杂、成立老本高昂因而,思考到投资收益率和投资回报周期,地炼的加油站规划思路已有鲜亮转变,新建、收购方式减少,租赁、竞争加盟的方式增多。

投资逻辑:加油站行业与城燃行业相似,是典型的毛差不变、依靠增量的行业。而增量的来源,一来自提升财务杠杆,51配资,二来自提升周转效率。但在外延扩张过程中,也将面临边际站点资源质量衰减,和老本提升的问题。

风险提示: 1)外延扩张慢于预期的风险; 2) 可供收购的优异加油站有限,导致单站加油量低于预期的风险; 3) 行业合作加剧,导致单吨毛利下滑的风险;

中国加油站凌驾 10 万座,格局三分天下:中国石油、中国石化、民营及其他。到 2017 年底,湖南省加油站总量 4768 座,民营占比高达 56%。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

公司在上市之前扩张速度并烦懑,最好的股票配资网,2017-2019 年自营站从 24 个增多到 30个。上市之后依靠资金实力和品牌实力,有望加速扩张自营和特许运营加油站数量。

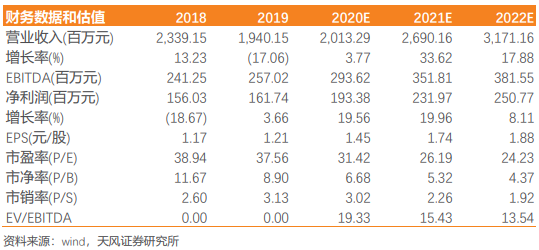

大约公司 2020/2021/2022 年归母净利润 1.9/2.3/2.5 亿元,当前股价对应PE 估值 31/26/24 倍。思考公司通过打点效率外延扩张才华较强,且为次新股,依照 2020 年 30 倍 PE 给与目的价 43 元,初度给与“持有”评级。

公司简介: 和顺石油主营业务为制品油批发、零售。截至 2019 年 12 月 31日,公司自营 30 座加油站,配资网,此中自有站 14 座,租赁站 16 座。公司同时领有库容为 2.95 万立方米的湘潭油库, 1 条 3.2 公里铁路专用线使用权、25 辆差异吨位的油罐车。

盈利预测与投资建议

相关推荐

- 热门文章排行