分众传媒(002027):龙头强势回归,业绩再超预期

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

投资要点

事项:

公司2020年净利润预告区间:38.6亿--42.6亿;增长区间:105.84%--127.17%。

平安观点:

全年业绩大超市场:如果按照公司利润区间中值40.6亿测算,则大超市场一致预期6.57亿(wind一致预期公司2020年利润为34.03亿)。

业绩大幅增长原因:随着国内宏观经济的整体回暖,新消费品赛道高速增长,众多品牌引爆案例不仅让公司在新消费行业的崛起浪潮中占据了十分重要的位置,也大幅提高了客户对公司的认同度,使得公司整体刊挂率不断提升,带来公司业绩的快速反弹。

业绩拆解:1)受疫情影响,影院广告业务Q4才展开,业绩贡献应该相对有限;公司业绩增长主要来自梯媒业务,通过反推的方式估计公司梯媒Q4营收增速30%以上。2)推测广告增量主要来自消费品(如元气森林等)、互联网(如电商、外卖平台等)、教育(如猿辅导等)。

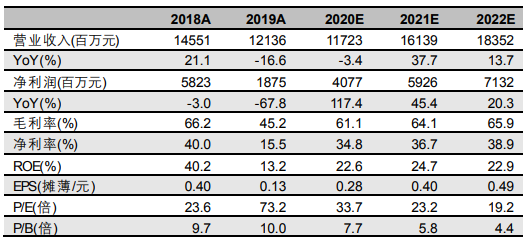

盈利预测:我们长期看好公司的业务发展和核心竞争力,并且上调公司盈利预测,预计公司2020-22年的营收分别为117.23亿、161.39亿、183.52亿(原值分别为117.23亿、150.15亿、164.12亿),净利润分别为40.77亿、59.26亿、71.32亿(原值分别为35.21亿、47.78亿、56.97亿),对应目前股价的PE分别34倍、23倍和19倍,维持“强烈推荐”评级、上调目标价至14元(原目标价11.1元)。

风险提示:1)疫情反复带来的行业波动;2)业务大幅波动或增速不及预期;3)竞争对手以“烧钱”等非理性方式竞争;4)竞争对手再融资或IPO的情绪冲击;5)大股东减持;6)实际控制人脱离公司、脱离管理;7)股权投资失败带来的损益。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行