成都先导(688222):业绩低于预期,高水平研发投入夯实创新驱动基础

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

成都先导(688222)

1H2020 业绩低于我们预期

公司公布 1H20 业绩:收入 8679 万元,同比下降 18.85%;归母净利润 1543 万元,同比下降 74.14%,对应每股盈利 0.04 元。 业绩低于我们的预期,主要因公司较去年同期研发投入加大且政府补助减少。

发展趋势

受疫情影响, 1H20 业绩低于预期。 受全球疫情影响,海关加强管制、部分国际航班及物流受限,公司海外客户寄出的蛋白和公司自行采购的进口筛选用物料到货时间延长;同时,公司部分美国客户实验室在疫情期间关闭,公司筛选服务无法及时进行收入确认,客户回款受到一定影响,收入体量低基数进一步促使上半年筛选业务收入下降明显。收入放缓导致毛利同比下降 22.81%,毛利率同比降低 3.9ppt,利润端有所承压;此外,由于公司较去年同期一次性政府补助减少约 4000 万元,进一步影响利润端业绩。

研发投入进一步增加,经营现金流大幅下降。 公司 1H20 研发费用4651 万元(同比增长 25.50%),研发费用率达 53.59%(1H19 研发费用率 34.65%),较去年同期大幅提升,主要投入新药项目的研发推进及 DEL 库建设工作,同时亦受到材料和人工费用有所增长的影响。我们认为,公司维持高水平研发投入有助于新药项目的持续推进,并有助于后期新药项目的转让及里程碑费用的获取。此外, 1H20 经营活动净现金较去年同期下降 142.23%,主要因收入及回款下降影响,同时叠加研发投入增加及政府补助减少导致。

新药研发转让有望落地,创新驱动助力贡献长期增长。 截至 1H20,公司已建成包含超过 5000 亿编码小分子化合物库用于药物筛选。公司 2020 年上半年内基于核心技术筛选平台为客户筛选完成 25个独立靶点,成功率达 77%;截至 1H20,公司已累计为客户完成超过 120 个靶点的筛选项目。此外,公司目前已有两款自主研发的新药进入临床阶段(HG146 及 HG030),且公司上半年已与 7 家企业达成新药研发转让协议。我们认为,公司新药研发转让业务逻辑开始得到验证,逐步实现从承接需求到主动为客户创造需求。若新药转让顺利落地,我们预计单个项目有望达成数千万元至数千万美元量级首付款收益,或将贡献公司较大业绩弹性;同时,随着转让后新药研发持续推进,公司未来有望获得相应里程碑费用,创新药研发带来的多元化收入或将贡献公司长期增长动力。

盈利预测与估值

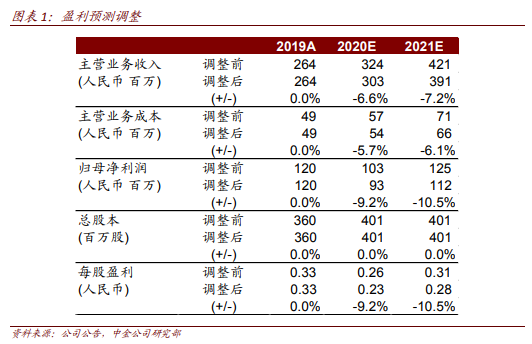

我们下调 2020/2021 年 EPS 预测 9.2%/10.5%至 0.23/0.28 元,同比分别下滑 30.4%/增长 19.8%。考虑到公司研发投入持续增加有望助力新药研发业务稳步推进,且未来新药转让涉及的多元化收入结构或将贡献公司长期增长动力,我们维持公司目标价 51.2 元不变(基于 DCF),较最新收盘价有 20.7%上行空间。维持跑赢行业评级。

风险

核心技术尚未大规模商业化应用;药物筛选业务进展缓慢风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行