世茂股份(600823):短期业绩承压不改长期增长趋势

发布时间:2021-01-12 作者:admin 来源:网络整理 浏览:

世茂股份(600823)

1H20业绩低于我们的预期

世茂股份公布1H20业绩:营业收入92亿元,同比下降29%;归母净利润10亿元,同比下降34%,对应每股盈利0.28元,低于我们的预期。

公司业绩低于预期主要因疫情影响房地产业务结转节奏及持有型物业租金收入。公司上半年房地产销售收入和租赁收入(租金+物管费收入)分别同比下降29%和12%,共同导致营业收入同比下降近三成。期内公司三项费用率上行2.4个百分点至8.0%,且未确认投资性房地产公允价值变动收益(主要因给予租户纾困减免导致租金收入下滑,去年同期确认4.5亿元),最终归母净利润同比降逾三成。

低杠杆提供向上扩张空间,股东增持彰显信心。上半年末公司净负债率较一季度末边际下行至17%,维持低位,为公司未来杠杆的适度扩张提供了充足的空间。截至6月5日,公司第三大股东世茂投资累计增持公司股票1.9亿股,占总股本的5%,股东增持计划顺利完成,彰显股东对公司持续向好发展的信心。

发展趋势

积极补充土储资源,迈向千亿新征程。公司上半年以125亿元新增土地储备183万平方米,为当期销售面积的4.6倍。公司未来将深耕八大核心城市群,延续高强度拿地势头。我们预计公司在充裕的可售资源(约2000亿元)和积极的拿地态势支撑下,未来销售将朝千亿迈进。

加强外拓力度,提升商业运营收入。公司计划通过资产收购等外拓方式加大商业自持项目供货力度,五年内完成项目储备超60座(每年新增储备8~10个自持商业项目)、每年自持及经营管理收入超40亿元的发展目标,进而实现商业运营收入的快速增长。高分红比例有望延续。公司自2018年以来加大分红比例(2018年/2019年分红率分别为41%/40%),我们预计公司分红比例将维持在30%~40%,在保证公司可持续发展的前提下最大化分红收益。

盈利预测与估值

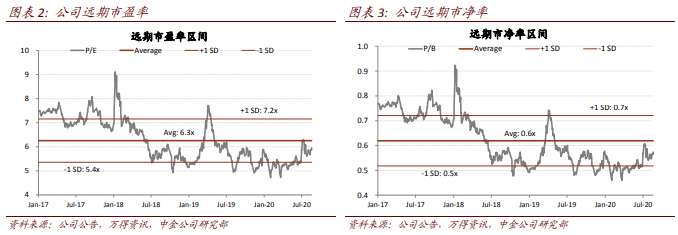

维持2020/2021年每股盈利预测不变。公司当前股价交易于6.3/5.8倍2020/2021年预测市盈率。维持中性评级,维持目标价5.13元不变,对应7.0/6.5倍2020/2021年目标市盈率,较当前股价有12%的上行空间。

风险

新冠疫情影响范围及幅度超预期;结转进度不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行