【风口研报】连续三个季度高质量超预期增长,分析师上调这家计算机公司评级,云布局为最大预期差

发布时间:2021-01-16 作者:admin 来源:网络整理 浏览:

深信服:公司作为超融合及云业务龙头已连续三个季度高质量成长超预期,申万宏源证券预计2020年安全行业高景气+云业务恢复双重利好,公司增速明后年将进一步加快,上修深信服盈利预期及目标市值。

新冠疫情对于经济整体形成冲击,计算机板块相对影响较小,券商分析师认为,一旦市场整体形成反弹,计算机板块或成为领先板块之一。

申万宏源计算机团队刘洋近日上调了云安全及超融合业务龙头深信服,认为公司近期披露的业绩预告显示已连续三个季度高质量成长超预期,预计2020年安全行业高景气+云业务恢复双重利好,公司增速明后年将进一步加快,上修深信服盈利预期及目标市值。

①Q4业绩大超预期,已经连续三个季度高质量超预期,预计高增将持续;

公司2019Q1-Q4单季度同比增长分别为-171.30%、34.71%、30.82%、45.86%,利润拐点已经在今年逐季体现,连续三个季度超预期,同时需要注意的是,公司在2019年逆势扩招,第二次股权激励(19年新增4716万股权激励费用,预计均在Q4记入),在相关费用大幅增加的同时超预期实属惊艳。

②2020叠加安全高景气+云业务恢复高增双重利好;

2019年超预期主要为安全业务,公司披露“因需求较为旺盛,公司的信息安全业务营收取得较快增长”。

云计算业务、基础网络和物联网业务增速放缓的主要原因是云业务组织架构调整影响。

2020年安全高景气度大年将驱动公司安全业务保持高增,同时云业务调整结束,高执行力下云业务将恢复高增,双重利好2020业务整体高速增长。

③市场最大预期差是看重超融合增速而忽略云整体布局。

根据IDC最新数据,19Q3深信服超融合市占率为14.9%,已经由17年的13%提升两个点,位列第三。

申万宏源证券预计市占率第一的华为由于外部环境的影响,将战略收缩到核心业务,尤其是鲲鹏生态体系,深信服的超融合市占率将有大幅提升空间。

进一步而言,公司在云发展路径为从虚拟化—、超融合—、私有云—、混合云,超融合已经成为公司云战略aCloud的核心。

公司今年初公司将云单独成立事业部,并将公有云子公司XYclouds并入,专注于提供容灾、CDN、安全等服务,以此形成了同架构混合云解决方案,整体云布局已成熟。

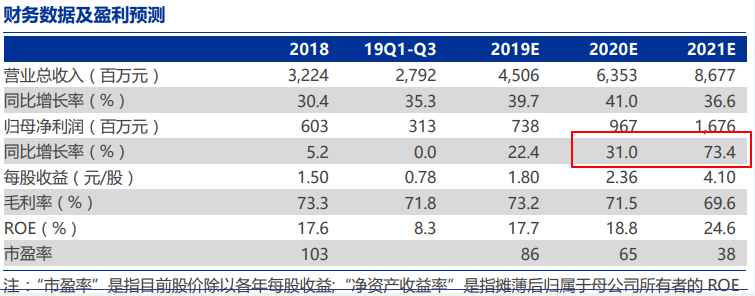

申万宏源上修公司2020、2021年净利润至9.67亿元、16.76亿元,增速为22.4%、31.0%、73.4%,给予公司756亿目标市值(目前594亿)。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行