国检集团(603060):三季度盈利有望恢复较快增长;估值具有吸引力,重申看好

发布时间:2021-01-18 作者:admin 来源:网络整理 浏览:

预测前三季度盈利同比下降5-10%

我们预期公司前三季度收入实现正增长(同比+5-10%),净利润降幅收窄(同比下滑5-10%),均较中报实现明显改善。我们认为近期公司股价回调后当前估值具有吸引力;叠加三季度业绩恢复以及新的并购有望落地或提供股价上涨催化剂,看好公司投资机会。

国检集团(603060)关注要点

单季总部盈利有望恢复较快增长。上半年母公司实现收入1.9亿元、归母净利润5,437万元,分别同比减少17%、36%;主要因疫情隔离措施影响材料运输以及人员出差。进入三季度,考虑到疫情负面影响逐渐消除,一方面检测业务有望恢复正常经营:我们预期三季度总部检测业务量同比有望实现同比正增长,较上半年的持续下滑实现修复;另一方面认证、延伸服务等人员出差需求较大的非检测业务也有望恢复较快增长。叠加上年同期基数较低(主要因仪器销售、安全生产基数服务等非检测业务盈利受政策变动影响),我们预期三季度总部收入盈利有望实现较快增长。

外延并购有望贡献盈利增长。上半年外延并购对公司盈利增长形成较大贡献,主要体现为安徽拓维、云南合信新增并表。我们预期三季度外延并购有望继续贡献公司盈利增长,一方面云南合信于4Q19并表,3Q20其盈利有望继续全部贡献公司盈利增量;另一方面7月末公司公告拟收购广州京诚,我们预期其若于3Q并表则有望贡献盈利增厚。除新增并表的公司外,我们预期存量子公司有望继续延续稳健,虽然部分东南沿海省份建工检测子公司经营或仍受到区域市场竞争格局恶化冲击,但部分子公司盈利有望表现强劲,如2019年并购的中材下属公司、枣庄公司等有望在集团赋能下实现强劲增长,有望部分对冲建工子公司不利影响。

当前估值安全边际高;并购落地有望提供催化剂。8月初以来因市场风格调整,公司股价累计回调23%。我们以保守盈利预测估算(假设2020/2021全年公司归母净利润同比增长10%/15%),当前价对应31x2021eP/E,回到历史区间较低位置;且较同业企业仍有较大折价(华测检测、广电计量分别交易于59x/51x2021eP/E),我们认为公司当前估值安全边际较高。同时考虑到公司外延并购战略顺利推进,我们预期未来新的公司并购有望持续落地,届时有望为公司股价提供催化剂。

估值与建议

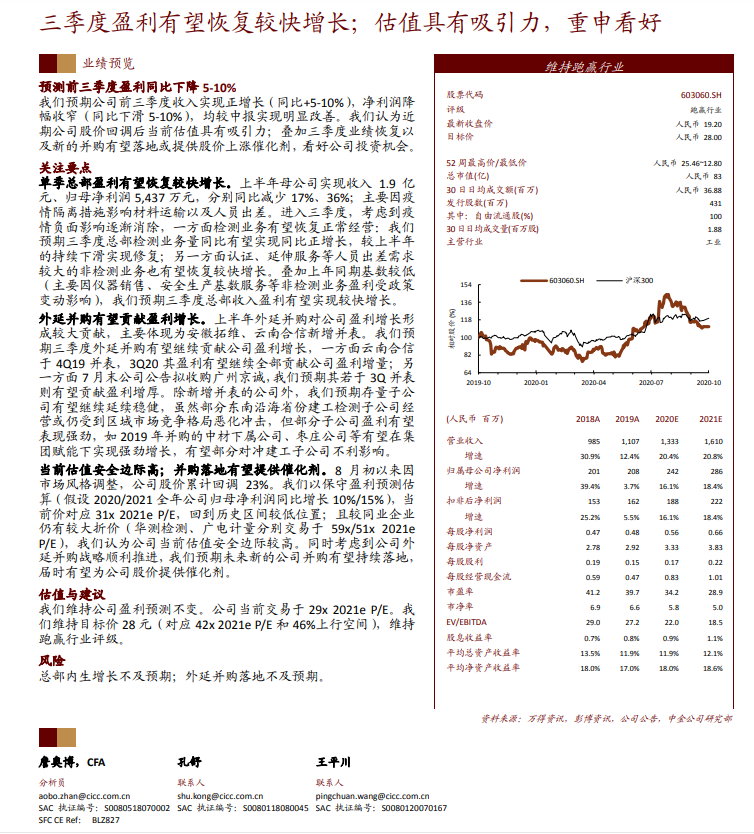

我们维持公司盈利预测不变。公司当前交易于29x2021eP/E。我们维持目标价28元(对应42x2021eP/E和46%上行空间),维持跑赢行业评级。

风险

总部内生增长不及预期;外延并购落地不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行