禾丰牧业(603609):饲料业务延续量利齐升,生猪养殖业务贡献重要利润增量

发布时间:2021-01-19 作者:admin 来源:网络整理 浏览:

禾丰牧业发布2020年中报:公司实现营业收入98.48亿元(+27.45%);归母净利润6.06亿元(+68.80%)。公司综合毛利率10.58%,同增0.98个百分点;加权ROE10.16%,同增1.79个百分点。费用方面,公司销售费用率、管理费用率和财务费用率分别同比下降0.95/0.28/0.19个百分点。

饲料业务延续量利齐升。从销量来看,上半年公司在山东、湖南等多省份布局饲料项目,为快速扩张奠定基础。H1公司合并范围内饲料销量164万吨(+42%);其中猪料、禽料、反刍料和水产料销量分别为61/69/26/6万吨。猪料方面,公司持续加强产品力和服务力建设叠加北方地区养殖产能加快恢复,猪料销量保持60%以上的高增长,其中前端料和仔猪料均保持70%以上的同比增速。禽料方面,上半年禽链行情波动幅度较大,公司禽料销量保持40%左右的较高增速。从盈利能力来看,产品结构向好叠加期间费用率大降,我们估计上半年饲料单吨净利上升50元至140元左右,整体贡献净利润约2.3亿元。我们预计全年公司饲料业务保持量利齐升,贡献净利润4.9亿元。

禽链业务预计业绩同比降幅明显。H1公司控股及参股企业合计白羽肉鸡养殖量和屠宰量分别为2.57亿羽(+35%)、2.65亿羽(+18%),匹配度大幅上升;合计生产肉鸡分割冻品70.6万吨(+26%),调理品与熟食0.8万吨(+28%),公司快速开拓国内外销售渠道,推进食品战略。受上半年禽链行情低迷影响,我们估计公司羽均利润仅不到2元,整体实现净利润2.1亿元,同比降幅明显。展望全年,我们预计三季度禽链行情有望回暖,控参股养殖量和屠宰量分别达到4.6/5.6亿羽,贡献净利润5.8亿元,同比下降近40%。

生猪养殖业务大幅扭亏,贡献重要利润增量。公司生猪养殖项目在华中、华东、华北等地多个项目陆续投产;辽宁抚顺上年种猪场已满负荷运作。H1公司控股及参股企业合计生猪出栏量21万头(+30%),受生猪均价维持高位影响,我们估计实现净利润约1亿元,同比大幅扭亏。今明两年公司生猪养殖业务迎来产能密集释放期,截至上半年公司母猪存栏5.4万头,预计年底达到6万头;我们估计全年出栏量约为60万头,在头均利润800元和权益比例60%的假设之下,预计全年贡献净利润近3亿元,继续贡献重要利润增量。

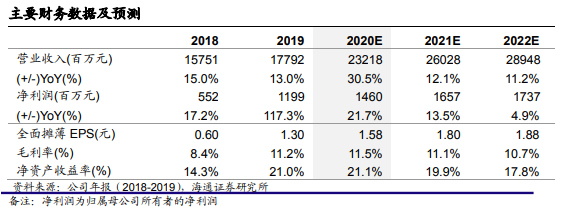

盈利预测与投资建议。我们预计公司2020-22年归母净利润分别为14.6/16.6/17.4亿元,对应EPS分别为1.58/1.80/1.88元。饲料业务和生猪养殖业务给公司盈利带来向上弹性。我们给予公司2020年12~15倍PE估值,对应合理价值区间为18.96~23.70元,对应2020年PB为2.5~3.2倍,维持公司“优于大市”评级。

风险提示。饲料盈利不达预期;鸡肉价格下跌;生猪出栏量不达预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行