东富龙(300171):国内制药设备行业龙头,有望迎来业绩释放期

发布时间:2021-01-20 作者:admin 来源:网络整理 浏览:

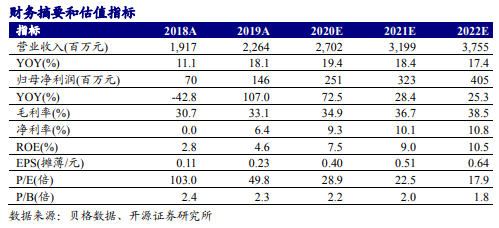

国内制药设备行业龙头,首次覆盖给予“买入”评级

东富龙是国内制药设备行业龙头。受益于行业拐点的来临, 我们认为未来公司收入有望保持稳健增长,盈利能力逐步提升。 公司无菌注射剂设备及整体解决方案受益于注射剂一致性评价持续推进,近年来新推出的生物类、原料药类和消毒类产品前景广阔,放量在即,看好公司长期发展潜力。我们预计公司 2020/2021/2022年实现归母净利润 2.51/3.23/4.05 亿元,同比增长 72.5%/28.4%/25.3%, EPS 分别为 0.40/0.51/0.64 元,当前股价对应 PE 分别为 28.9/22.5/17.9,首次覆盖给予“买入”评级。

制药设备行业竞争格局优化,迎来盈利拐点

由于新版 GMP 认证结束和医药制造业增速放缓, 2015 年至 2018 年制药设备行业收入增速和利润率明显下降。 在行业调整期中以东富龙为代表的行业龙头市占率得到提升。随着竞争格局的优化和市场集中度提升, 我们预计未来制药设备行业龙头企业盈利能力将逐步增强。 长期来看,由于我国医药行业需求潜力大,新版《药品注册管理办法》取消了 GMP 认证,改为强化对药品生产全过程和药品全生命周期的动态监管,预计未来制药设备需求将平稳释放,行业有望从短期爆发式增长转化为长期稳健增长。 2019 年东富龙占中国整个制药设备行业份额约 13%, 未来提升空间大,加上出口,东富龙成长空间大。

预收款项大幅增加,迎来新一轮业绩释放周期

公司执行订单采用预收款制度,平均比例约为 30%左右。根据项目不同的工艺与技术,收到预收款后平均验收周期为半年至一年半不等;从历史上看预收款项是公司业绩的先行指标,公司预收款项在 2017 年 Q1 见底后持续上升, 2020年 Q1 达到上市以来新高,表明公司在手订单充足,参考历史经验, 我们认为公司即将迎来新的一轮业绩释放期。

风险提示: 医药制造业增速不及预期导致企业新增生产线/设备需求下降;主要原材料价格波动;行业竞争加剧导致毛利率下滑;新产品销售不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行