安迪苏(600299):蛋氨酸量价齐升、特种产品放量,20H1归母净利润同比增35%

发布时间:2021-01-21 作者:admin 来源:网络整理 浏览:

安迪苏(600299)

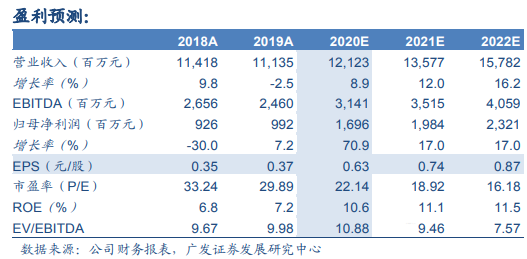

公司发布2020年半年报,上半年归母净利润同比增长35%。公司20H1实现营收58.86亿元,同比增长10%,实现归母净利润7.19亿元,同比增长35%,其中实现扣非后归母净利润7.09亿元,同比增长47%。单季度看,公司20Q2实现营收30.33亿元,同比增长16%,实现归母净利润4.25亿元,同比增长78%。

主营产品量价齐升,原材料成本下行,公司整体经营向好。公司20H1整体毛利率为40%,同比19H1提升4pct,公司盈利能力稳中有升,主要得益于原材料成本下降,主营产品量价齐升等。分业务看,20H1功能性产品实现营收41.93亿元,同比增长8%,毛利率37%,同比提升6pct,其中液体蛋氨酸销量20Q2同比增长11%;疫情期间公司全球生产基地保持了生产和供应的稳定性,南京工厂也已于6月完成年度检修。20H1特种产品实现营收14.21亿元,同比增长24%,毛利率52%,同比提升1pct,反刍动物产品、水产业务、改善饲料适口性产品、喜利硒等产品二季度销量向好。原材料方面,20H1公司丙烯(95%)、甲醇、硫磺采购价格分别同比下降20%、23%和23%。

盈利预测与投资建议:我们预计20-22年公司每股收益分别为0.63元、0.74元、0.87元,对应当前股价市盈率为22倍、19倍、16倍。参考可比公司估值水平,考虑公司业务结构、业绩增速与历史估值水平,给予公司2020年业绩25倍PE估值,对应公司合理价值为15.81元/股,维持“增持”评级。

风险提示:蛋氨酸价格下跌;原材料价格大幅波动;养殖业景气下行;特种产品拓展低于预期;重大安全、环保事故;海外疫情持续扩散,公司生产经营受影响程度超预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行