【风口研报】新型产品供货特斯拉,这家公司还有近10倍产能正在建设,毛利率逐季提升盈利拐点即将到来

发布时间:2020-12-25 作者:admin 来源:网络整理 浏览:

天赐材料:国产特斯拉降价进展超市场预期,相关产业链公司迎来发展机遇,东吴证券近日将特斯拉产业链公司天赐材料目标价从21元上调至30元,分析师曾朵红认为,天赐材料电解液龙头地位稳固,2020年出货量预期将达到7.5万吨,同比增加50%。核心产品电解液价格底部平稳,公司在原材料上的优势突出,盈利水平逐季向上,盈利拐点即将到来。

1月7日讯,国产特斯拉降价进展超市场预期,相关产业链公司迎来发展机遇,东吴证券近日将特斯拉产业链公司天赐材料目标价从21元上调至30元。

分析师曾朵红认为,天赐材料电解液龙头地位稳固,2020年出货量预期将达到7.5万吨,同比增加50%。核心产品电解液价格底部平稳,公司在原材料上的优势突出,盈利水平逐季向上,盈利拐点即将到来。

天赐材料当前最大亮点在于新型锂盐供货特斯拉,双氟磺酰亚胺锂(LIFSI)是当前最具产业化前景新型电解质。目前公司新型锂盐产能约600吨,主要供给特斯拉和其他811电池产品。天赐材料“5800吨新型锂盐项目”正在建设,随着产能逐渐释放,有望贡献大量业绩。

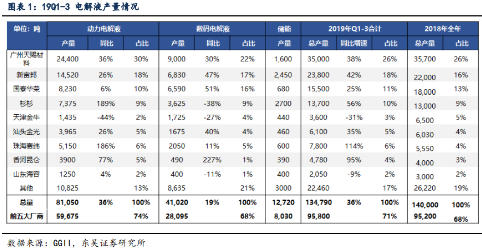

就天赐材料经营状况来看,2019年出货量或达5万吨,市占率26%规模国内第一,曾朵红预期公司2020年出货量达到7.5万吨(同比增50%)。电解液价格近2年维持在三元3.8-4万/吨,行业洗牌初步完成,2020年价格将维持稳定。

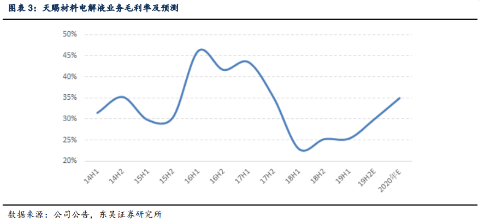

相比竞争对手,天赐材料具有两大核心竞争优势:①加大一体化布局,自制液体六氟(成本较行业低15-20%),目前六氟产能1.2吨,今年年底将达到3.2万吨;②研发自制添加剂,添加剂外购比例预计从50%下降至10%。公司毛利率最近一段时间稳步提升,19H1电解液业务毛利率仅25.4%,19H2或提升至30+%,2020年有望提升至35%。单吨净利润有望提升4000元+,贡献3.2亿+净利润。

天赐材料选矿及正极前驱体业务亏损计提完毕,2020年或实现小幅盈利。公司形成“磷酸铁+磷酸铁锂”正极产业链,可有效消化六氟磷酸锂生产线副产硫酸,实现循环经济。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行