迈克生物(300463):Q2改善显著,装机如期推进

发布时间:2021-01-29 作者:admin 来源:网络整理 浏览:

Q2净利润环比改善鲜亮,股票配资网,看好2H20继续环比恢复

迈克生物(300463)

风险提示:产品销售不达预期,研发进度低于预期,试剂招标降价。

1H20自产及代办代理板块收入增速别离为20.65%和-19.43%,此中自产板块发光、生化、血球试剂收入增速别离为-15.44%、-29.08%、+18.17%,主因疫情影响下病院诊疗人次下降鲜亮,但已在环比恢复中。我们大约上半年间接发光平台的i3000+i1000仪器合计出库约550台,全年维持1000-1500台的装机目的;直接发光平台的IS1200上半年出库在50-100台,全年维持200-300台的装机预期。今年的仪器装机是最重要工作之一,若能如期兑现目的(行业第一梯队装机量),则后续试剂放量逻辑愈加顺畅,根本面有望进一步向上。生化、血球等通例业务目前已在恢复改善中。

自产步入收成期的IVD龙头,维持“买入”评级

新冠试剂增厚作用鲜亮,2H20有望连续奉献收入

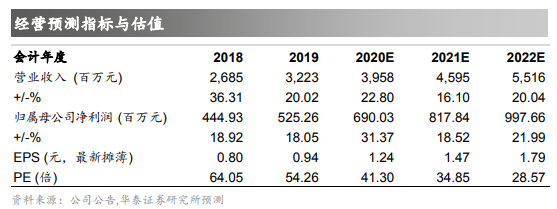

公司7月30日发布20年中报,实现收入14.52亿元(yoy-4.27%)、归母净利润3.10亿元(yoy+15.16%)、扣非归母净利润3.06亿元(yoy+14.13%),归母净利润增长稳健。公司2Q20收入、归母净利润同比增速别离为17.46%和55.44%,股票配资,比拟一季度环比改善鲜亮。展望下半年,传统业务随着疫情企稳大约继续环比改善,新冠试剂有望连续增厚利润。此外随着全年发光装机目的逐渐兑现,我们大约后续试剂放量逻辑愈加顺畅。我们维持盈利预测,大约20-22年EPS为1.24/1.47/1.79元,调整目的价至58.67-61.15元,维持“买入”评级。

我们维持盈利预测,大约20-22年归母净利润6.90/8.18/9.98亿元,同比增长31%/19%/22%,当前股价对应20-22年PE41x/35x/29x。基于20年业绩,接纳SOTP方法,配资网,思考i3000上市工夫较晚,发光收入体量略低于主要对手,赐与自产板块20年54-56xPE(可比公司Wind一致预期均匀PE66x)、代办代理板块21-23xPE(可比公司Wind一致预期均匀PE22x),对应目的价58.67-61.15元(前值53.94-56.42元),维持“买入”评级。

传统业务环比恢复,仪器装机停顿顺利

公司1H20毛利率为52.3%(yoy-0.8pct),销售、打点、研发费用率为14.0%(yoy-3.5pct)、4.2%(yoy-0.1pct)、3.9%(yoy+0.8pct),研发费用率同比提升,主因加大新冠检测试剂研发投入。1H20运营流动现金流量净额为1.64亿元(yoy+379.3%),主因增强应收打点且进步子公司运营效率。

现金流显著改善,器重研发照常

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,股票配资网,据此操纵盈亏自傲,风险自担。

公司目前核酸、化学发光、胶体金平台新冠试剂全笼罩,1H20合计奉献收入2.15亿元。目前国内北京、大连、新疆地区陆续呈现疫情重复状况,且北京、大连、新疆乌鲁木齐等地已陆续成长全民核酸检测,对核酸新冠试剂需求拉动鲜亮,公司当前处于连续供货状态。海外疫情继续蔓延且多地未现鲜亮好转趋势,连续催生新冠试剂需求。我们大约新冠试剂全年有望增厚公司3-5亿元收入,股票配资网,对应增厚自产板块收入25%-41%(相对19年)。

- 上一篇: 事件点评 : 由合营转独营

- 下一篇:所以个人倾向于这种预期下午跳水已经消化了

相关推荐

- 热门文章排行