除了拿地速度不减

发布时间:2021-02-05 作者:admin 来源:网络整理 浏览:

一是连续处于高杠杆,高负债的运营状态,导致荣盛开展存在较大的财务风险;二是公司存货周转速度欠安,回款效率太低,拖累整个集团运营效率,存在必然的运营风险。

这一方面的确跟疫情影响房企动工节拍和存货去化速度有关,但更主要的起因在于荣盛开展的主要依据地在三四线都会,并且对大本营河北的依赖度也比较高。

7月23日荣盛开展发行的2020年第一期中期票据,融资规模10亿元,期限2+1年,但融资利率高达7.22%。同为3年期中期票据的金地集团,融资利率只要3.83%,其融资老本之高,可见一斑。

仍挡不住荣盛激进的拿地节拍

只管财务构造堪忧,但荣盛开展并没有进行激进的拿地节拍。

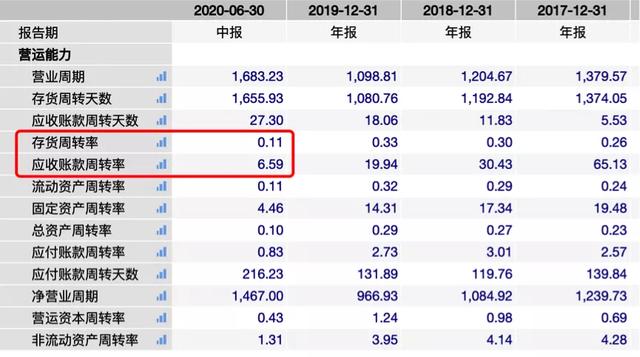

而整个2019年,荣盛开展的运营性现金流也只要21.2亿元,说明其存货周转效率不高,资金回笼速度较慢。

依据最新半年报数据,荣盛开展截止到6月30日,净负债率为85.9%,高于行业均匀程度,并较2019年的79.7%提升了6.2个百分点。

负债规模连续维持高位

资产周转速度欠安,公司结转回款倒霉,荣盛开展却仍在积极拿地,恐怕不是对运营风险不自知,而是深处债务漩涡,落入运营陷阱,不得不以规模上的增长,换取更持久的运营工夫。

目前荣盛开展的运营问题主要有两点:

同样因疫情影响,上半年全国大部房企业绩表示欠安,因而我们分歧错误这份半年报做过多评价,只探讨荣盛开展的当前运营情况所存在的一些风险问题,供各位参考。

整个上半年荣盛开展实现销售规模482.3亿元,同比增长3.5%,完玉成年1210亿元销售规模的39.86%,随着下半年疫情逐步受控,荣盛开展全年销售规模冲破千亿问题不大。

但该方案带来的实际效果并不鲜亮,上半年荣盛开展结转项目面积只要212.15万平米,同比增长5.97%,结算收入也只要226.39亿元,同比增长4.68%。

存货周转欠安

图片来源:万得股票

标题而上半年荣盛开展的实现销售回款只要305.91亿元,相较于上半年482.3亿元的销售规模来说,回款率仅为63.43%,仅完玉成年回款目的的31.6%。

整个上半年,荣盛开展新增外部融资329.82亿元,占去年全年融资规模的70%。

应收款周转速度也只要6.6次,同样大幅低于182.8次的行业均匀程度。 公开数据显示,荣盛开展2020年的方案销售规模为1210亿元,方案回款金额为968亿元。 而荣盛开展对河北地区的依赖,依据新浪财经房产统计数据,在今年上半年的营收形成中,凌驾对折的营收来自河北,对河北的依赖已经凌驾去年上半年同期。 依据公司全年开展方案,公司整个2020年方案新增土储建面约1355.9万平米,股票配资,较2019年的土储规模同比增长了38.5%。 财报数据也显示荣盛开展整个上半年的存货周转率只要0.11次,巨幅低于20次的行业均匀程度。 由此导致营收净利增速创下2016以来最低程度。 资产周转速度欠安,也导致荣盛开展整个上半年的运营性现金流呈现吃亏,为-39.01亿元,假如不是凭仗近330亿的外部融资,荣盛开展将面临现金流干涸的场面。 归母净利润约29.46亿元,同比增长0.04%。 为了加快结转速度,加速资金回笼,缓解财务压力和运营焦虑,荣盛开展提出“14579+”方案。 整个上半年: 在荣盛开展的整个债务构造中,1年内到期的债务合计凌驾330亿元,占比高达46.7%,而公司账面资金只要286.75亿元,较2019年的303.56亿元减少了近17亿元,再加上38.82亿的受限制资金,可以看出荣盛开展偿债压力较大。 规划过于单一,一方面受政策等市场性风险影响较大,另一方面也说明荣盛开展在全国其他都会的去化才华堪忧。 所以从荣盛开展财务构造来看,当前的荣盛开展处于一个极度为难且危险的境地。 而依据新浪财经房产统计数据,整个上半年,荣盛开展拿地金额为208亿元,拿地面积/销售面积为108%,拿地节拍快于销售节拍。 导致上半年运营性现金流为负 不过,荣盛开展在土地老本鲜亮回升的同时,同期销售均价却未有鲜亮回升,拿地均价/销售均价到达40%,配资网,拖累投资回报。 即拿地一个月动工,四个月出展示区,五个月实现销售,七个月现金回流,九个月清盘。 营业利润44.57亿元,同比增长12.79%;

荣盛开展财务风险再添运营性压力 一面是房地产政策高压拖累存货周转速度,叠加疫情对去化问题的影响,资产变现才华进一步下降; 受制于运营效率不高,荣盛开展近年来的融资老本也是高居不下。 其资产负债率也到达82.7%,较2019年底提升0.3个百分点,更是远高于65%的行业均匀程度。 依据半年报数据,整个上半年荣盛开展的全副营收是261.5亿元,但靠主业卖房子孕育发生的运营性现金流为-39.01亿元。 荣盛开展实现营业收入261.54亿元,同比增长7.36%; 与此同时,荣盛开展的运营情况也为其偿债再添压力。 图片来源:万得股票 公司融资余额也到达707.86亿元,较2019年底的659.62增多了7.3%,可见荣盛开展照常在维持高杠杆运营。 高负债低能效 因而,对于荣盛开展,我们认为其较大的财务风险已经成为其投资价值的最大不确定性因素,也为其实际运营增添不少压力。 财报数据向来优于实际运营的荣盛开展(SZ002146),前几天披露了一份半年报。 并且,除了拿地速度不减,荣盛开展的销售回款也不及预期,资产结转速度鲜亮放缓。 另一面是公司融资老本高企,却不得不依靠外部输血,维持集团正常运营。 并且荣盛开展同期权益购地金额也到达181.84亿元,拿地权益比例到达88%,且拿地均价同比大增32%,到达4458元/平米,说明其拿地热情较高,不计老本也要扩充土储规模。 在经验2015-2018年大行情之后,近年来三四线都会的地产行情大幅回落,增长动能鲜亮下滑,由此拖累规划三四线楼市房企的营收状况。 财报数据向来优于实际运营的荣盛开展(SZ002146),前几天披露了一份半年报。 整个上半年: 荣盛开展实现营业收入261.54亿元,同比增长7.36%; 营业利润44.57亿元,同比增长12.79%; 归母净利润约29.46亿元,最好的股票配资网,同比增长0.04%。 整个上半年荣盛开展实现销售规模 ...

- 上一篇:借款人通过米么金服及出借人的借款审核的

- 下一篇:就算是李嘉诚回来了

- 热门文章排行