催收打爆医院电话 6 月 13 日

发布时间:2023-06-09 作者:admin 来源:网络整理 浏览:

近日,催收巨头永雄在被安徽警方查处分公司后颁布颁发停业,震动出产金融行业,这一事件也将多年来屡遭诟病的催收财富再次推到聚光灯下。近年来,催收行业屡屡因不法获取国民个人信息、冒没收检法、爆通讯录等暴力和不法技能花样催债而被司法机关冲击。但是,在宏大的利益面前,个别助贷机构和催收公司依然铤而走险,一直进犯金融出产者权益。近日,有借款人投诉称,深圳我来数科催收人员不只模仿和伪造司法机关公文威逼借款人,并且疑似接纳不正当技能花样获取借款人亲友的工作单位及电话,在工作工夫打爆办公座机;有借款人的朋友在病院工作,催收频繁拨打病院办公电话,导致病院无奈正常工作,构成顽劣影响。

催收打爆病院电话

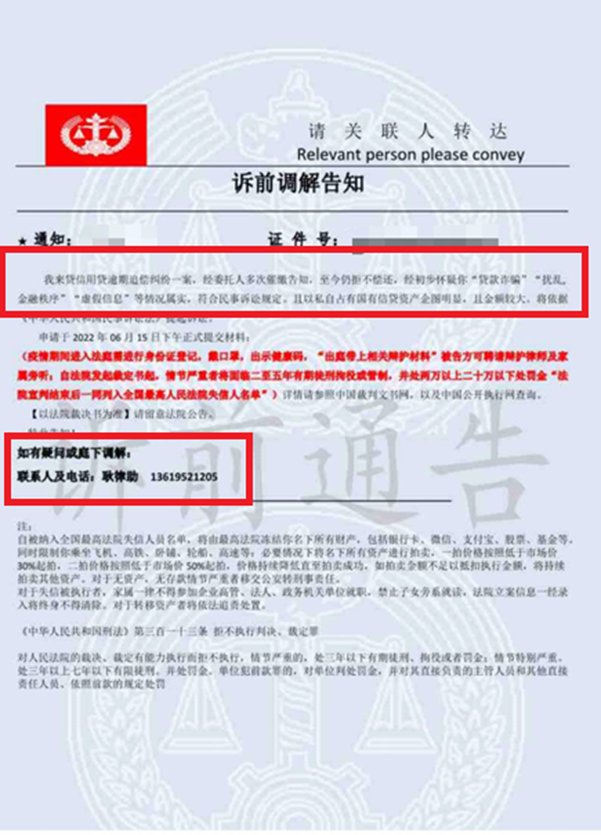

6月13日,有借款人在某社区论坛贴出一份我来贷催收人员发给他的一条短信,短信里有一个所谓的“诉前布告”链接,点击后能看到一份“诉前调解告知”。告知书称:“通知×××,证件号×××;我来贷信誉贷逾期追偿纠纷一案,经委托人屡次催缴告知,至今仍拒不归还,经初阶狐疑你”贷款诈骗“、”扰乱金融秩序“、”虚假信息“等状况属实,合乎民事诉讼规定。且以私自占有国有信贷资产意图鲜亮,且金额较大,将按照《民事诉讼法》提起诉讼。

这份诉前调解文件背景图案是一个象征司法公正的天平,但其文字语言及版式凌乱,显然是一份模仿司法文书的盗窟货。开甲财经拨打这份告知书上所留的耿律助的电话,显示该号码所在地为宁夏石嘴山,语音提示该号码为空号。

我来贷的催收人员伪造的诉前调解通知。

我来贷的催收人员伪造司法文书群发催收,显然属于重大违法行为。

《中华人民共和国治安打点惩罚法》 第五十一条规定,冒充国家机关工作人员或者以其他虚假身份冒充军警人员招摇撞骗的,从重惩罚。《中华人民共和国刑法》第二百七十九条规定,冒充国家机关工作人员招摇撞骗的,处三年以下有期徒刑、拘役、管制或者褫夺政治势力;情节重大的,处三年以上十年以下有期徒刑。冒充人民差人招摇撞骗的,根据前款的规定从重惩罚。

过去几年,监管部门三令五申,多次发文,严禁现金贷行业暴力催收,更不得冒没收、检、法等国家机关工作人员停止催收。

2017年12月1日,互联网金融风险专项整治、网贷风险专项整治工作指导小组办公室正式下发《关于标准整顿“现金贷”业务的通知》,此中规定:“各类机构或委托第三方机构均不得通过暴力、恫吓、赤诚、诋毁、骚扰等方式催收贷款。对涉嫌歹意欺诈和暴力催收等重大违法违规的机构,及时将线索移交公安机关”。

2022年底,原银保监会发布《银行保险机构出产者权益护卫打点法子》,规定催收过程中不得存在以下行为:冒用行政机关、司法机关等名义施行催收;采纳暴力、恫吓、欺诈等不正当技能花样施行催收;接纳其他违法违规和违犯公序良俗的技能花样施行催收。

近期,安徽警方在查处永雄分公司不法催收时,曾发现一个催收员衣着公安制服录制向债务人催债的视频。我来贷的催收人员在次敏感时刻还伪造司法文书催收,迎风作案,令人费解。

必要指出的是,这并不是孤立个案。在另一条我来贷发给借款人的催收短信中,最好的期货配资网,同样呈现了混充司法机关的现象。我来贷发送的该短信称,“×××因贷款恒久预期,股票配资网,屡次警告无效,现已申请向当地司法机关备案,如在3小时内没有回电协商撤案事宜,将协同当地执法部门,全程保持摄影录像上门摸牌查询拜访,拒不配合将张贴欠款告示于公司大门口。”

诸多迹象显示,除了混充司法机关、伪造司法文书外,我来贷的催收人员还每每接纳不法获取借款人亲友个人信息、轰炸关联人公司办公电话等诸多暴力催收技能花样。

在新浪黑猫投诉上,与我来贷有关的贷款投诉达19202条,投诉量之大,在国内众多助贷机构中位居前列。

不少借款人投诉称,我来贷催收的一个习用手法是轰炸借款人或其亲友的公司办公电话,扰乱公司办公秩序,进而给借款人施加压力。

标题一名借款人发文称,我来贷催收人员专门打公司座机电话催收,一天打了6个电话找他;此前还混充该借款人深圳总公司打其电话,要求其处置惩罚惩罚好本人的问题,还让他下午不用上班了。

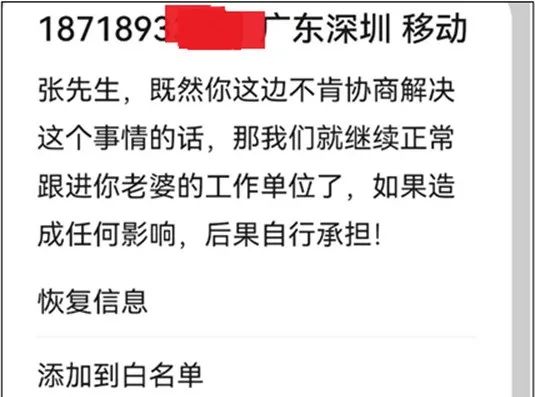

另一名借款人称,他在我来贷有3000元借款逾期,我来贷催收人员找到了他老婆的单位信息,还给后者的法人打电话。该借款人质疑说,“我来贷是如何拿到这些信息的?”

不只如此,催收人员还发短信给这名借款人,威逼称,“既然你不肯协商处置惩罚惩罚这个事情的话,我们就继续正常跟进你老婆的工作单位,假如构成任何影响,后果自行承当。”

有业内人士称,很多催收机构一般通过不法技能花样“修复”借款人的联系信息,包含其亲友的电话、家庭住址、工作单位等等,详细来说,要查找借款人及其亲友的工作单位,一般是通过查找相关人员的社保公积金缴纳信息,而后者往往只要通过非法门路威力获取。

我来贷催收人员经常轰炸借款人及其亲友的公司办公电话,可见一定有门路获取相关人员的电话、社保等个人敏感信息,这些信息获取门路能否合法,必要打一个问号。

我来贷催收人员以至连病院办公电话也不放过。

2022年10月,一名借款人在黑猫投诉称,他在我来贷(我来数科)的网贷逾期后,被转让到东莞市信晟达企业打点有限公司停止催收,后者骚扰其亲朋好友,不竭拨恐吓位电话,给自己及好友亲朋构成生活工作不良影响。有的单位是病院,重大影响公共部门办公!

回绝借款人提早结清

开甲财经留心到,我来贷作为助贷平台,与众多持牌金融机构(资金方)与互联网导流平台停止竞争放贷,此中资金方包含无锡锡商银行、重庆隆携小额贷款有限公司、深圳随手科技、四川锦程出产金融、北银出产金融等,渠道方则包含哈罗出行、58同城旗下的58快借等。但是,即便有众多持牌金融机构加持,我来贷在出产者权益护卫上面仍然表示糟糕。

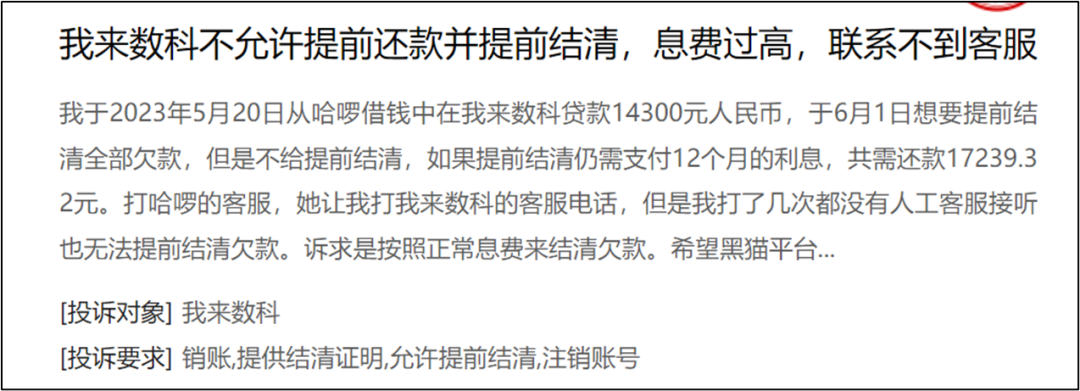

有借款人投诉称,他在哈啰借钱页面的我来数科上申请到一笔贷款,资金方为无锡锡商银行,借款本金6800元,分12期还款。不久该借款人资金宽裕,想一次性还款,但却找不到提早结清入口。询问我来数科后被告知,不撑持提早结清。该借款人称,其他平台都撑持提早结清,我来数科这样做属于霸王条款,他狐疑是因为贷款利率高(这笔贷款年化利率36%),所以平台不想让借款人提早还。

某借款人在黑猫投诉称,他2023年5月20日从哈啰借钱中的我来数科贷款14300元,6月1日,他想提早结清全副欠款,但我来贷客服称,假如提早结清仍需支付12个月的利息,共需还款17239.32元。借款人拨打哈啰借钱的客服,后者将皮球踢给我来数科,打了几次电话要求提早结清,依然受到我来数科的回绝。

开甲财经使用IRR公式测算发现,这笔借款综合年化费率为36%。

标题有一名借款人称,2019年时他在我来贷借了10800元,分12期还款,每期还款1223元,资金方为P2P平台随手记,两个月后,他想提早一次性还清,但客服说不能提早结清。该借款人没法子,只好一下子存入10笔1223元。用IRR公司测算可知,我来贷与随手记竞争放贷的年化利率高达60.78%,难怪我来贷回绝借款人提早还款。

以效劳费名义收取逾额利息

开甲财经发现,高昂的利息是我来贷回绝借款人提早结清的主要起因。2019年以后,我来贷与竞争搭档降低了利率,但与国内其他大局部平台比拟,其综合利率依然惊人。开甲财经统计了黑猫投诉上我来贷借款人提交的20多单借款信息,接纳IRR公式测算后发现,我来贷平台上的一年期贷款目前综合费率高达36%,局部两年期贷款利率也高至24%,这一数字远远超出逾越监管允许的互联网贷款利率程度,也凌驾了绝大大都主流互联网贷款机构的放贷利率。

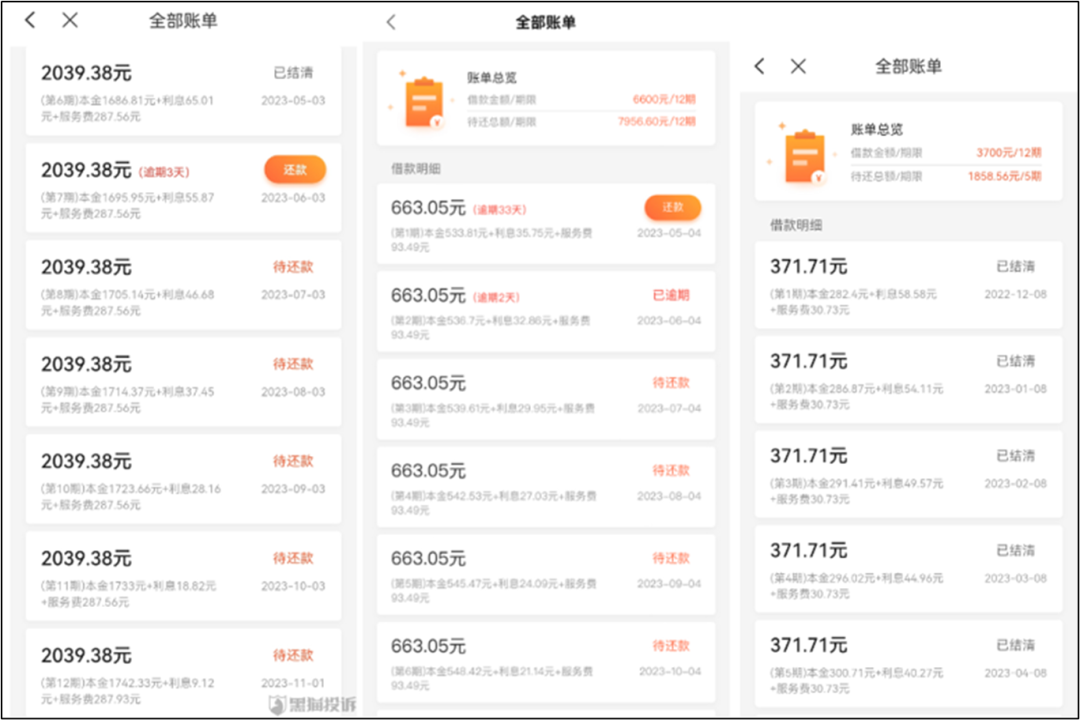

局部我来贷平台的借款人贴出的还款费用明细。

开甲财经留心到,我来贷为了逃避高息放贷嫌疑,采纳以效劳费名义收取逾额利息的做法,且效劳费远远凌驾利息。例如,借款人A在我来贷的一笔借款中,每月还款额2039.38元,股票配资,包孕本金1686.81元,首月利息65.01元,尔后每月递减,每月效劳费则固定为287.56元,该笔贷款综合年化费率36%,但利息仅为效劳费的1/5。

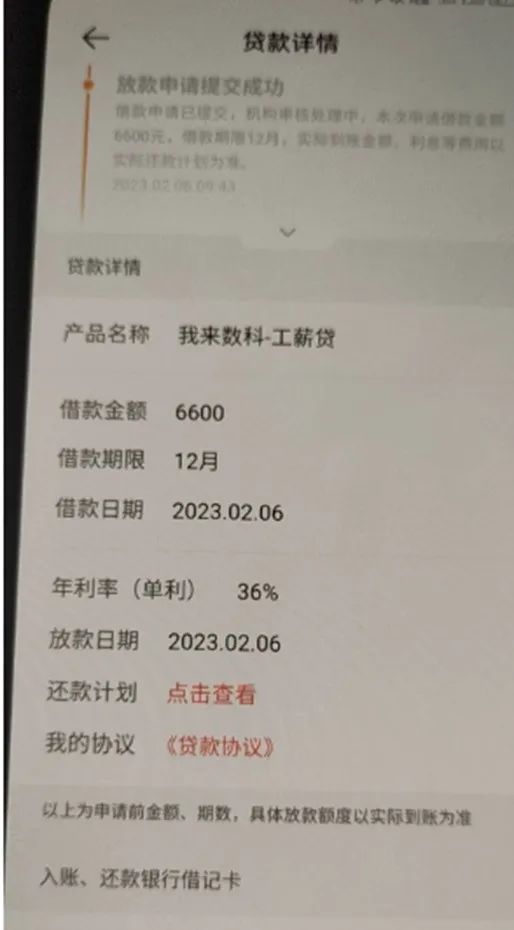

在借款人B向我来贷申请的一笔6600元的工薪贷中,年利率间接标注为36%,借款人每月还款663.05元,此中每月效劳费93.49元,首月利息35.75元,尔后每月减少。

有借款人称,发现我来贷利率过高,违背监管部门规定,于是打电话询问我来贷客服,得到的回复是:我来贷的贷款属于信誉贷款,不是民间借贷,不受民间借贷利率司法护卫上限约束。

果真如此吗?

我来贷自我定位为助贷平台,但与其竞争持牌机构包含民营银行、互联网银行、出产金融公司、互联网小贷等,这些持牌机构要恪守监管的利率上限规定。

2020年,最高法发布新修订的《关于审理民间借贷案件适用法律若干问题的规定》,以LPR的4倍为规范确定民间借贷利率的司法护卫上限,代替原“以24%和36%为基准的两线三区”的规定。在各地司法判决理论中,银行、持牌出产金融等机构的贷款不适用于4倍LPR利率规定,但依然恪守年化费率不凌驾24%的上限。过去两年,互联网银行、持牌出产金融也都依照监管领导意见,将贷款年化利率降到了24%以内。

2022年7月,原中国银保监会发布《关于增强商业银行互联网贷款业务打点 提升金融效劳质效的通知》,要求商业银行标准与第三方机构互联网贷款竞争业务,充裕阐扬助力普惠金融的积极作用,按期评估竞争发放互联网贷款的综合融资老本。竞争机构及其关联方违法违规归集贷款资金、设定不公平分歧理竞争条件、未依法依规提供贷款打点须要信息、效劳收费质价不符,或违背互联网贷款其他规定的,商业银行应当限制或者回绝竞争。

标题此外,通知还强调,商业银行要增强出产者权益护卫,应向借款人照实充裕披露贷款主体、实际年利率、年化综合资金老本等信息,严禁强制捆绑销售、不当催收、滥用个人信息等行为。

我来数科在结合大量持牌资金方发放互联网贷款的过程中,不只利率高企,凌驾监管允许的上限,催收过程中也呈现了大量不法违规行为,锡商银行、北银出产金融、四川锦程出产金融等机构对此是不知情还是肆意纵容呢?

相关推荐

- 热门文章排行