这里既有零售端定活比的变化

发布时间:2023-08-29 作者:admin 来源:网络整理 浏览:

8月28日,招商银行举行2023年中期业绩交换会,就市场关切的房地产风险敞口、存量房贷利率、出产贷款风险等停止了回复。

今年上半年,招商银行(集团口径)实现营业收入1784.60亿元,同比减少0.35%;实现归属于股东的净利润757.52亿元,同比增长9.12%。

回应碧桂园敞口:境外业务风险比较大

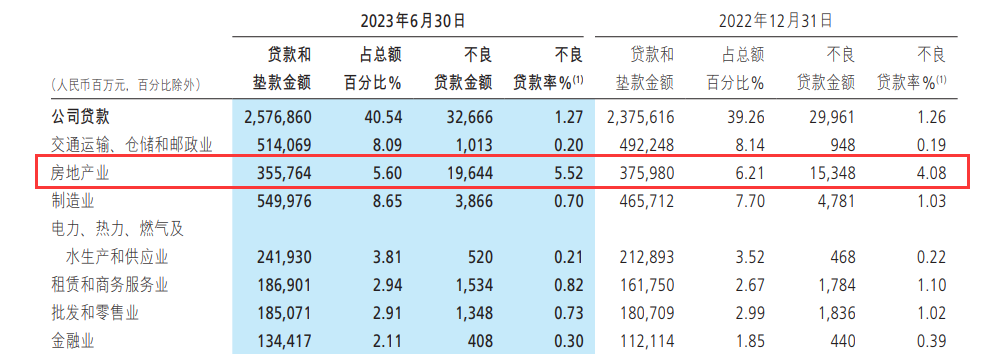

半年报数据显示,招商银行房地财富不良贷款金额196.44亿,不良贷款率5.45%,较上年末回升1.46个百分点。招商解释主要是受个别高负债房地产客户风险进一步释放、风险从事进度较慢和房地产贷款余额下降的独特影响。

招行副行长朱江涛暗示,上半年该行房地产不良贷款生成额为48亿元,与去年同期比拟有比较大幅度的下降,大约下半年房地产不良贷款生成额与上半年比拟会略有回升,同比还会下降,全年房地产的不良贷款生成会有比较鲜亮的降幅。

“整体来看,我们对于招行房地产风险的判断是,房地产不良贷款生成的峰值应该是在2022年。假如停止比较乐不雅观的判断,粗略率我行房地产行业不良贷款率的拐点会在今年年内呈现。”朱江涛暗示。

招商银行行长王良暗示,房地产风险给招行带来的影响体如今三方面:一是表内贷款;二是理财投资的房地产企业发行的资产证券化产品等;三是私行代销的信托方案。“经过这两年的工夫,如今根本上风险化解都已经濒临尾声,经验这个过程后招行能够更安康地开展。”

碧桂园暴雷正刚上银行集中公布中期业绩,2022年3月的时候,碧桂园还与招商银行签署了150亿元地产并购融资战略竞争协议。

招商银行副行长朱江涛在业绩交换会上回应了该行与碧桂园竞争的风险敞口问题。他指出,目前招商和碧桂园的竞争额度与招行在行业市场的地位根本上相符。从详细构造来讲,招商银行境内自营业务敞口占全副竞争金额的87%,根本上都是项目融资,项目端货值对债务的笼罩倍数在1.5倍以上。后续招商银行也会连续存眷风险,进一步增强对项目端的打点。“境外的自营业务敞口占比是5%,主要是境外的银团贷款,保证方式是信誉。”朱江涛介绍,一旦主体违约, 这局部业务的风险比拟照较大。

第三局部是不承当信誉风险的业务,占比是8%。此中,私行代销占比4%,这笔业务粗略率会在年内收回结清;理财规范化产品投资占比4%,这局部业务的风险已经在产品端净值颠簸中得到了表现。

存量房贷利率下调势在必行

8月1日,央行通知领导商业银行依法有序调整存量个人住房贷款利率。

招商银行行长助理彭家文暗示,从央行的发声来看,“激励和撑持”间接酿成了“领导”。他判断存量房贷利率下调也是势在必行,是粗略率事件。目前来看招行已经制定了相应的预案,但还没有最终的计划。主要思考是如今有很多因素必要兼顾好。

彭家文暗示,这些都出格复杂,各个都会、各个分行纷歧样,很多客户的状况纷歧样,都要思考到。总体来看招行会在央行的领导下依照市场化、法制化的准则安妥地推进施行。

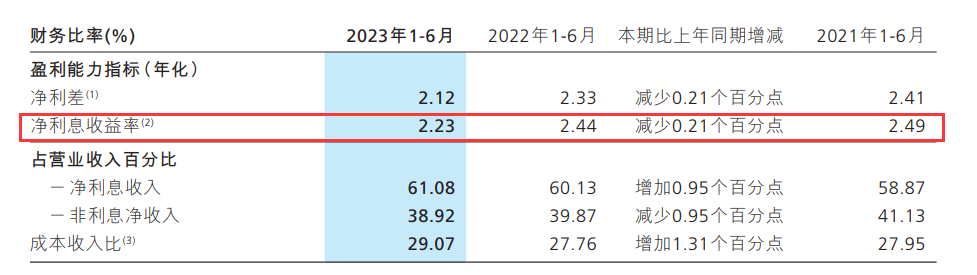

净息差继续下滑

半年报显示,招商银行的息差仍在下滑。今年上半年,招商银行净利息收益率为2.23%,同比下降21个基点。第二季度,招商银行集团净利息收益率为2.16%,较一季度下降13个基点。

招商银行行长助理彭家文暗示,从影响息差收窄的因从来看,无非是分两个层面:一个是构造性因素,一个是定价因素。

从影响息差收窄的构造性因从来看,资产端方面,主要表现出招商银行的特点,该行信誉卡资产和住房贷款历来奉献比较大、占比比较高,也是收益相对较高的资产,在一季度、二季度都面临必然的增长压力。

从定价因从来看,首先表示为对公资产利率下行,主要有两个起因:一是LPR的降息导致利率下行。重定价的周期连续带来定价的下行,并且LPR间断几次下调也会带来影响。二是供求关系带来的变革。

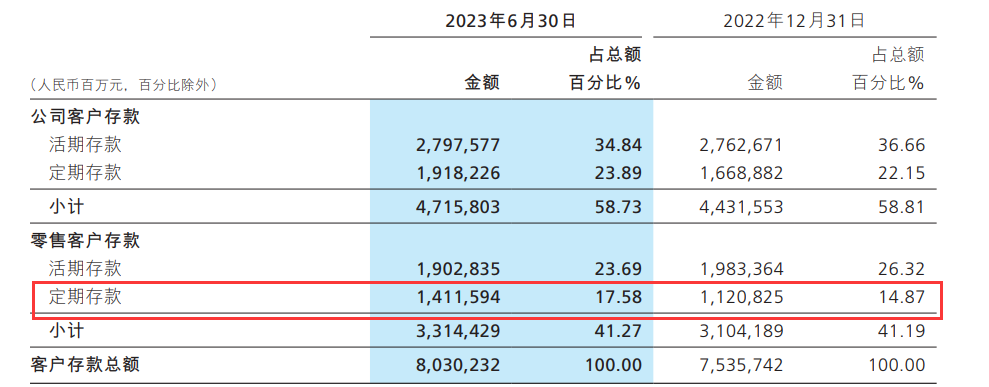

标题当前存款老本的回升主要来自于零售端存款老本的回升,这里既有零售端定活比的变革,也有零售活期存款老本回升的起因,这是两个因素。当前在整个客户风险偏好发生变革的状况下,包含理财净值的赎回、成本市场表示欠好、权益类产品销售欠安等现象都表示出客户的需求转向低风险的产品,并且某一个阶段我们的存款就充当了这类低风险产品。

截至6月30日,招商银行存款总额为80302.32亿,最好的股票配资网,增长6.56%,此中零售活期存款19028.35亿,下降4.06%,零售按期存款14115.94亿,增长25.94%。

零售业务拓展新领域

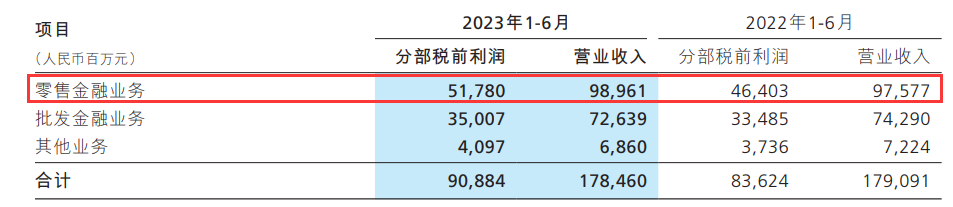

零售业务是招商银行“看家宝”。上半年零售业务营业收入989.61亿,同比增长1.42%;税前利润517.8亿,同比增长11.59%。

零售客户1.90亿户(含借记卡和信誉卡客户),股票配资,较上年末增长3.26%,此中,金葵花及以上客户(指在月日均总资产在50万元及以上的零售客户)444.15万户,较上年末增长7.19%。打点零售客户总资产余额128,381.79亿元,较上年末增长5.90%,此中,打点金葵花及以上客户总资产余额104,681.70亿元,较上年末增长6.10%。

私人银行客户(指在月日均全折人民币总资产在1000万元及以上的零售客户)143,177户,较上年末增长6.21% ;打点的私人银行客户总资产余额较上年末增长5.89% ;户均总资产余额2,804.91万元,较上年末减少8.47万元 ;家族信托业务单数冲破万单,业务规模较上年末增长22.79%。

招行行长助理王颖暗示,此前有劣势的产业打点、私人银行、信誉卡、零售信贷,都必要继续稳固和提升,51配资网,对于一些新兴的领域,也要去打造劣势,好比养老金融、产业打点当中的买方投顾形式、家族信托以及家族办公室等。

- 上一篇:实现营业收入为 29.69 亿元

- 下一篇:上升至6月末的12

- 热门文章排行