在很多业内人士看来

发布时间:2024-03-15 作者:admin 来源:网络整理 浏览:

最近,金融领域有两件事,假如比照着看,十分有意思。

第一件,国家金融监管总局局长李云泽近日指出:目前贷款利率已降至历史低位,银行净息差也降到了二十年来最低程度。

第二件,奇富科技(原360数科)3月13日发布的2023年财报显示,该公司去年营收162.90亿,净利润42.85亿,51配资网,此中第四季度净利润11.12亿元,同比增长27.49%。

在国内,配资,金融是为实体经济效劳的,在实体经济赚钱日益困难的大环境下,这些“金融掮客”们为何仍然可以赚的盆满钵满?

惊人的赚钱才华

有业内人士对一见财经暗示,国内存在大量因各种起因无奈间接从银行等金融机构取得信贷效劳的中小企业和个人,这为国内的“金融掮客”提供了宏大的潜在客户。

这局部客户,由于生活所迫、运营受阻等起因,对信贷需求出现出急用、刚需、缺乏信贷渠道等特点,于是有局部金融机构以及所谓的“金融科技”平台,以普惠金融的名义,为他们提供利息惊人的贷款,通过畸高利率笼罩风险,并从中获利。

奇富科技目前已经成为国内规模较大的网贷巨头之一,其主打产品是很多人相熟的360借条APP,由号称“红衣教主”的周鸿祎实际控制,这些年利润一直增长,以至凌驾了360集团自身。

2021年和2022年,奇富科技合计盈利98.06亿元,远超周鸿祎起家的360同期盈利13.02亿。2023年,奇富科技净利润42.85亿,而360发布的业绩预告显示,2023年净吃亏为5.7亿到8.5亿元。

这些年,很多互联网科技公司争先恐后的设立金融科技平台,好比京东集团的京东金融、百度的度小满等,他们为何对金融趋之若鹜?最间接的起因就是太赚钱了。

居高不下的利息

“高利息”是这些所谓的金融科技平台赚钱的瑰宝。

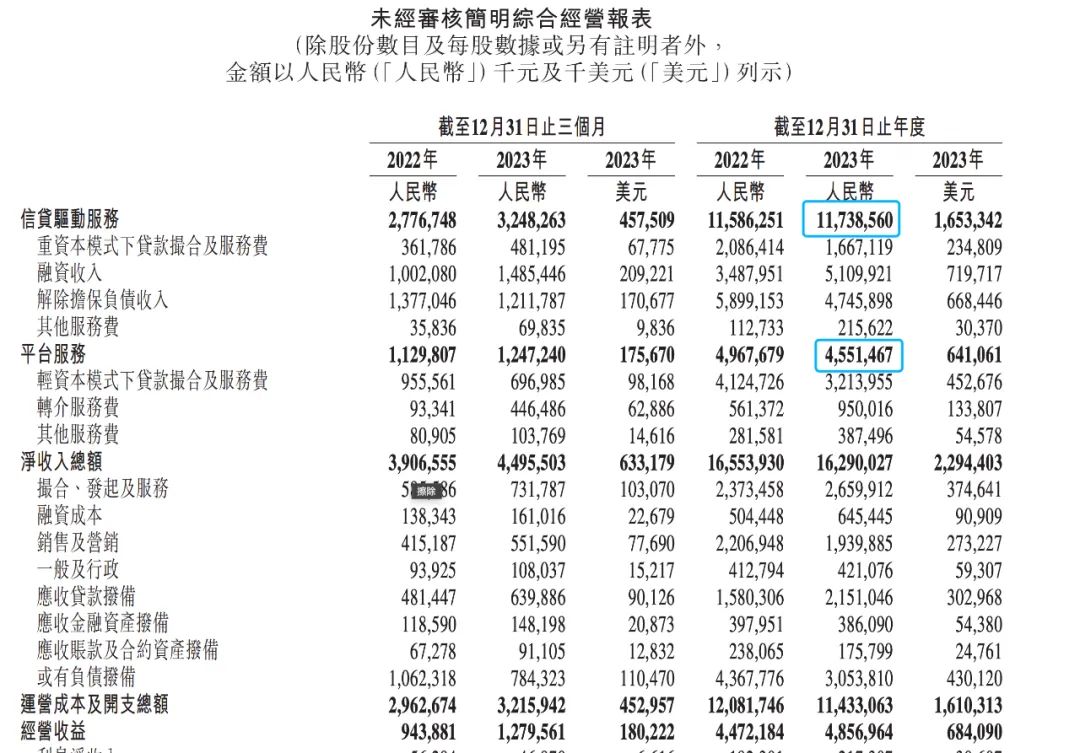

奇富科技财报显示,公司的营收主要来自信贷驱动效劳收入和平台效劳收入,此中前者去年营收117.386亿,后者营收45.515亿。

两种效劳,一种是通过自有资金放贷,赚取高额利息,另一种是和金融机构竞争,充当他们的“掮客”,赚取利息或手续费。

财报显示,截至2023年12月31日,奇富科技累计已经和157家金融机构达成竞争,累计胜利取得贷款的借款人到达3040万人。

庞大数量的金融机构和借款人,就是奇富科技的“摇钱树”,而赚钱的主要技能花样就是高额的利息。

中国互联网金融协会2023年年中发布的《中国互联网助贷业务开展钻研呈文》显示,互联网助贷业务开展过程中的问题之一便是息费畸高。

据零壹财经报导,这些平台的综合借贷利率一般用IRR(内部收益率)和APR(年度利率)来掂量,截至2022年底,奇富科技IRR凌驾24%的贷款为54亿元,而在2021年底,IRR凌驾24%的贷款为621亿元,占比43.7%。

另据业内人士对一见财经暗示,包含奇富科技在内的很多金融科技平台,通过互联网小贷公司的自有资金贷款年利率都在20%-24%之间,而助贷的利率更高,通过API、H5导流等模式,多家平台的利率上限到达或濒临36%。

高利息让这些平台取得了远超普通金融机构的利润率,同时也加重了借款人的累赘,更重要的是推高了实体经济的融资老本。

标题经济日报去年7月份在《降低企业融资老本仍有空间!》一文中指出,对于局部规模较小的企业,金融机构出于规模经济、避险偏好思考,通常会要求更高资金价格赔偿风险。同时,信贷、助贷、增信等环节存在不标准或过高的中介费、隐性门槛等,加大了企业老本。

文章呼吁,要尊严治理信贷、助贷、增信等环节的乱收费、贷存挂钩和强制捆绑搭售等行为。

监管真空和含糊地带

去年召开的中央金融工作会议强调,实在进步金融监管有效性,依法将所有金融流动全副纳入监管。

金融监管总局党委书记、局长李云泽日前插手全国两会“部长通道”集体采访时暗示,金融风险防控,重点在提升“四性”上狠下功夫,在协同方面,鞭策造成监管合力,依法将所有的金融流动纳入监管。

现实状况是,金融科技领域目前是金融的“隐秘角落”,很多业务运行不标准,或者处于监管的真空和含糊地带。

好比高利息。

2020年8月,最高人民法院发布了《最高人民法院关于批改<关于审理民间借贷案件适用法律若干问题的规定>的决定》,明确指出以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为规范,确定民间借贷利率的司法护卫上限,代替原《规定》中“以24%和36%为基准的两线三区”的规定。

以2020年7月20日发布的,一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法护卫上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

这充裕说明,司法部门已经存眷到民间借贷(助贷)尽管在缓解中小微企业方面阐扬理处置惩罚惩罚融资难的问题,但是融资贵的问题却仍突出存在。

《决定》发布已经将近4年了,助贷机构的贷款利率能否严格在执行呢?从奇富科技、度小满、马上金融等几家头部助贷机构的利率程度来看,尽管在广告宣传中呈现过年化3.6%、4.8%的低利率程度,但这更多是一种噱头,总体均匀利率并没有看到鲜亮的下降趋势。

2024年2月20日,人民银行公布的2月1年期贷款市场报价利率(LPR)为3.45%,上月为3.45%,5年期以上LPR报3.95%,上月为4.2%。银行机构等纷纷下调了贷款利率,而无论LPR如何下降,助贷机构始终置身事外,仍坚守24-36%的阵地毫不退缩。

又好比电话销售。

在客户登陆点击如360借条等助贷平台的APP后,在短短的几分钟内就会即时接到电话,电话的内容,大都是“领导”客户如何一步一步在APP上操纵贷款流程,在此番诱导下,客户会依据客服人员的引导,最好的期货配资网,无形中申请到一笔贷款。

可以看到,在保险领域,电销是必要专门持牌运营的,同时在电销中能否存在骚扰客户、客户隐私安详、出产者护卫等问题都遭到严格监管。但在网贷领域,电销似乎仍处于监管真空状态。

在很多业内人士看来,正是因为这个行业监管还存在很多含糊领域、真空地带,才导致行业这些年横蛮开展,问题频出,很多公司正好操作了这些“契机”,在此刻的经济大环境下,仍然可以趁火打劫赚大钱。

- 上一篇:联名卡都是银行信用卡业务获客的重要手段

- 下一篇:他担任中国农业银行重庆市分行副行长

- 热门文章排行