投保人可以要求撤销保险合同

发布时间:2024-04-02 作者:admin 来源:网络整理 浏览:

“一个经常住院,连话都听不大白、说不分明的病人,怎么就忽然给本人投了一份10年2000万的天价年金保险的?”

近日,武汉市民赵女士致电长江云新闻热线(027-87122222)和湖北经济播送《金融效劳热线》反映,她的丈夫邓先生是一位重度脑损伤患者,2022年9月份,在未告知家人的状况下,和华泰人寿保险股份有限公司恩施中心支公司签订了一份10年2000万的“天价”年金保险,一年后,他的家人才偶然得知此事,感到非常震惊,立刻要求保险公司全额退保,却受到回绝。

住院期间 身患沉的丈夫竟给本人买了一份“天价年金保险”?

“丈夫治病要花钱,孩子还在上大学,家里开销出格大,协商两年了,保险公司明明有问题,就是不肯全额退保费,我真是没法子了。”3月22日下午,记者刚到赵女士家,她便流暴露深深的无法和焦虑。

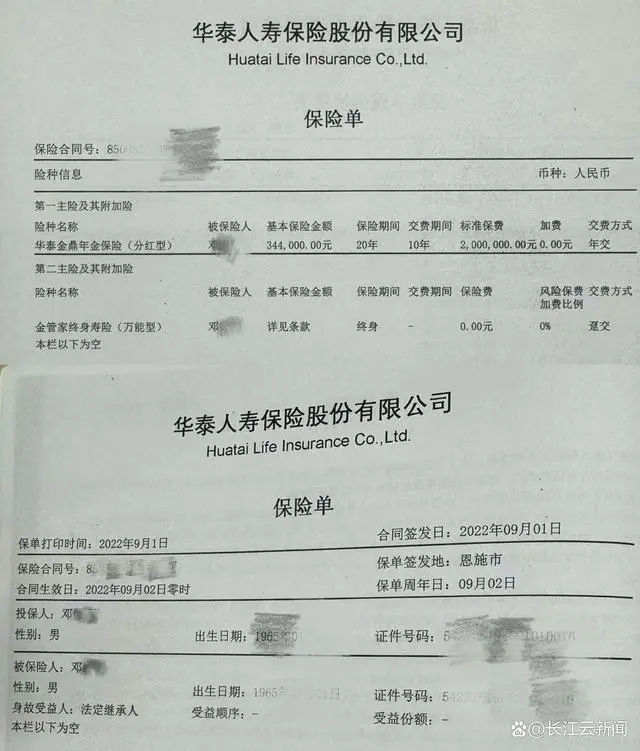

(邓先生签订的“天价”保险合同)

随后,赵女士翻出两份资料递了过来,此中一份就是丈夫邓先生其时签订的保险合同。记者看到,该保险名为“华泰金鼎年金保险(分红型)”,投保工夫为2022年9月1日,投保人和被保险人均为邓先生,根本保险金额为34.4万元,保险期间为20年,交费期间为10年,规范保费为200万,交费方式为年交。

赵女士讲述记者,丈夫自2020年罹病以来,已经发生过三次脑出血和屡次脑梗,还有糖尿病、高脂血症、动脉粥样硬化等高危疾病,这些年病情不停很重大。“其时是2022年9月份买的年金险,在这之前的几个月,老邓每个月都要住院治疗一段工夫,8月24日才刚出院,转头没过几天就签了合同。”对于丈夫毫无征兆干的这件“大事”,赵女士坚称:“必定是保险公司‘诱导’的。”

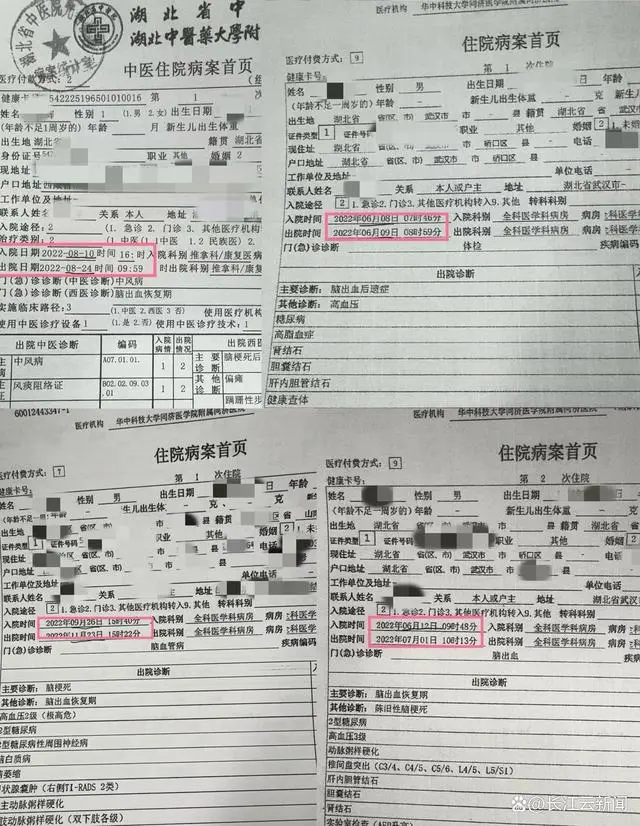

(邓先生的局部住院记录)

记者检察了赵女士筹备的另一份资料,51配资,这是邓先生从2022年6月份到11月份屡次在湖北省中病院、同济病院住院、出院的病案记录。依据病例诊断显示,邓先生患有脑梗死、偏瘫、高血压3级、动脉粥样硬化、糖尿病、胆囊结石、肾结石等多项疾病。

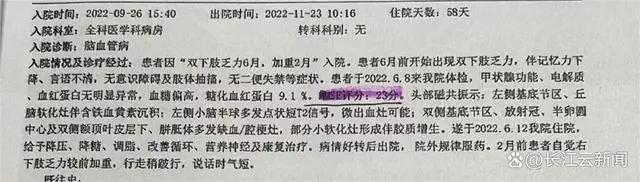

(邓先生的MMSE评分)

“这份2022年9月下旬的出院记录显示,老邓的简易精力状态查抄(MMSE)评分为23分,正常区间应该在27-30分,这说明他的认知才华低于凡人,怎么就忽然买了一个这么贵的保险?”赵女士质疑。

家属仇恨:保险公司完全是趁人之危

在客厅里记者见到了赵女士的丈夫邓先生,他上午刚在病院查抄完身体,记者与邓先生简略交换几句后发现,他的心情比较木讷,反馈才华迟钝,对于一些发问似乎不能完全了解,答复也是口齿模糊不清。

记者:“买这个保险,您其时分明是什么吗?”

邓:“不太分明,说买就买了。”

记者:“签单的时候家人知道吗?”

邓:“&*%#@……”

标题“这几年他的状态不停是这个样子,交换起来比较吃力,智力也有些受损。”赵女士在一旁解释,今年丈夫的状况略微好一些,就在家休养,但也要按期复查。

看着眼前的丈夫和手中的“天价”合同,赵女士欲哭无泪,她讲述记者,罹病之前,老邓在外地运营矿泉水生意,收益还算不错。自从2020年罹病后,生意一落千丈,看病就医的费用剧增,家里哪有钱买这么贵的保险,如今认真回想事情经过,她觉得对方早有预谋。

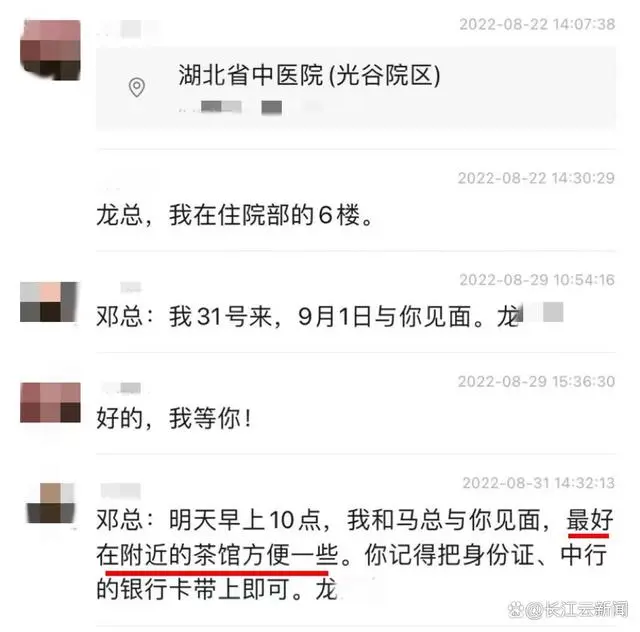

“业务员龙某和丈夫是恩施老乡,但此前不认识,2021年底,龙某找到我关怀丈夫的病情,我就介绍他俩加了微信。2022年5月份,一位恩施老乡请我们用饭,没想到桌上还有龙某和他的四位同事,此中一位是华泰恩施分公司的负责人,姓马。”赵女士说,后来检察丈夫的手机聊天、通话记录才发现,从6月初步,龙某和马某初步向丈夫介绍保险业务,屡次在病院楼下或者找处所见面对接。直到9月1日签单缴保费,本人始终被蒙在鼓里,毫无察觉。

(赵先生和龙某的聊天记录)

让赵女士愈加愤慨的是,对方明明知道丈夫患有重大的脑部疾病,且经常住院。“马某还去病院探望探询探望过老邓,这种状况让他买保险,完全是乘虚而入。”

家属质疑:合同签订涉嫌多项违规

直到去年5月,听到丈夫无意间嘟囔没钱交保险了,赵女士这才发现家里的银行卡里少了200万,看到保单的那一刻,期货配资网,她解体了,“如今这个状况,我们一家三口一年哪有200万去交费?还要连续十年。”

保险是与龙某、马某签的,赵女士意识到丈夫可能暗里被“诱导”投保了,于是第一工夫联络两人,希望退保、退钱,“马某暗示,按合同规定,退保必要按现金价值计算,得扣掉我们一百多万。”双方协商无奈达成一致,赵女士先后四次向华泰公司北京总部提起申诉,并无本质性停顿。

在赵女士看来,这份“天价”保险存在多项违规行为,应该全数退回所交保费。

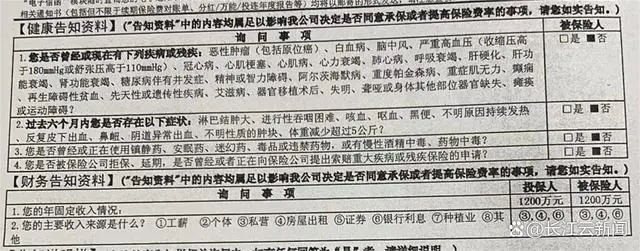

(安康告知和财务告知)

第一,安康告知违规。马某和邓某明知丈夫是“带病体”,照常让丈夫签下巨额保单,并缴纳首期保费200万。在保险合同中,安康告知质料一栏,明确问到“您能否曾经或如今有下列疾病或残疾”,选项中就包含脑卒中、重大高血压、糖尿病伴随并发症等多项疾病,投保人患有这几样疾病,但选择栏勾的却是“否”。

第二,财务核保违规。高达2000万的巨额保单,保险公司能否思考到了投保人的实际支付才华?核保是如何通过的?在合同的财务告知资料上,投保人年固定收入显示高达1200万,主要收入来源有私营、房屋出租以及银行利息三个渠道,这个数字从何而来?

第三,未签回执违规。丈夫投保后,业务员不曾让其签署保单回执。

保险公司回应:投保为邓先生主动要求,一切手续合法合规

长江云新闻记者联络上了华泰人寿保险股份有限公司恩施中心支公司负责人马某,他暗示,赵女士所言非实,投保人邓先生和龙某此前就认识,只是中间“失联”了一段工夫,也的确是在5月份的饭局上,他和邓先生结识,但购置保险,是对方主动要求。“邓先生是私营企业家,本就是同业公司的高净值客户,也有相似保单,根本交满了。6月份,邓先生说思考到公司后续运营形势可能不太抱负,想归拢现金流,投资金融理财,诉求就是投保一段工夫后,每年有年金返还,能满足家庭根本生活支出,保险到期后,所交的保险金能全副返还。”

标题马某介绍,邓先生的这份年金险主要包含三项责任,第一是以年金返还,正常来说,从第五年初步,每年有34.4万的年金返还;第二是现金分红,公司每年给客户停止分红,但额度不确定;第三是主合同到 20 年期满时,2000万保费,将一次性还给投保人。

对赵女士的提出的几点质疑,华泰人寿保险股份有限公司恩施中心支公司负责人马某回应称,投保期间,他们并未察觉邓先生和凡人有所差异,思路明晰、交换顺畅,还能开车;去病院看邓先生是以为他在停止通例体检;至于邓先生其时能否具备民事行为才华,应交由专业部门鉴定。

“至于合同中安康告知选项填否,是因为投保人购置的年金险不属于保障性保险,保险公司也无奈理解客户真实的身体状况,业务员在录单过程中,是询问告知,客户答复否,则默认对方没有安康问题。”

马某还暗示,依据现有监管规则和公司投保规则,保单风险保额到达 100 万以上,才会停止财务查询拜访,这是对保险公司内部风险打点的规范,“华泰金鼎”年金产品没有风险保额,达不到相关规范。因为客户的年收入至少要是其年交保费的 5 倍以上,业务员其时询问邓先生后对方告知可以填写1200万。

对于投保人家属提出的未签回执单、瞒哄家属等问题,马某解释,签单时除了询问客户相关问题,业务员还要告知合同详细条款、相关风险等,最后投保人要签字确认,回执于9月中旬送至邓先生家中,赵女士其时不在家。“投保期间,邓先生未要求妻子出面,赵女士也没有出如今保单当中,所以公司没有责任和义务知会邓先生之外的任何人。”

记者询问在签署保险合同过程中能否有聊天记录或者视频、音频等相关证据?马某暗示,其时沟通业务主要在线下停止,问询和细则告知效劳均没有录视频和音频。“对于未满60周岁的投保人,湖北暂未统一要求双录,邓先生其时是55岁,我们的确有所忽略。”对于这一说法,记者并未在网上找到相关规定。

最后,马某坦言,关于投诉人赵女士全额退保的诉求,他们跟总公司陈述请示过屡次,但的确做不到。

监管部门回应:现有证据无奈认定保险公司存在违法违规状况

2023年9月起,赵女士屡次向相关监管部门停止投诉,国家金融监视打点总局恩施监管分局回函称,关于赵女士反映的投保人不具备民事行为才华、签单时未提供真实呈文、未停止财保核查等违规行为短少须要证实资料,依据现有证据均无奈认定。

对此,赵女士不能蒙受,“什么样的证据才算有效认定?查询拜访期间,没有任何人找我问过相关状况。”

(相关监管部门给记者的书面回应)

针对赵女士的疑惑,记者联络上了国家金融监视打点总局恩施监管分局,对方暗示,他们曾两次致电投诉人,邀请其到分局查阅档案,对方回绝。至于华泰保险公司能否有违规行为,依据现有证据,经分局调考核实,未发现相关业务人员及分管负责人存在职务违规或其他违规嫌疑。

只管申诉和举报无果,但赵女士讲述记者,保险公司在去年10月份和年底,先后两次打来电话就退保金额作出退让,“第一次说让我们认30%的丧失,少退60万,第二次提出可以独自将龙某的个人提成退还给我们,我都回绝了。”

律师:保险“定对交费方式”存在问题 有诱导投保人签订合同嫌疑

湖北得伟君尚律师事务所高级合伙人张弛律师讲述记者,假如业务员在销售保险过程中存在“瞒哄与保险合同有关的重要状况”或“妨碍投保人履行照实告知义务,或诱导其不履行照实告知义务的行为”可能会被认定为销售误导,一旦形成欺诈,投保人可以要求取消保险合同。此外,投保人的简易精力状态查抄(MMSE)评分较低,假如投保人在投保时为无民事行为才华人或限制民事行为才华人,保险合同可能会被认定无效。

标题年金保险是保险人以被保险人保留为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满的保险产品,可以保障被保险人在年老或迷失劳动才华时能取得经济收益。

张驰律师介绍,保险公司引荐相关年金保险时,应充裕思考投保人的需求和风险接受才华,应依据投保人的年龄、安康情况、退休方案等因素,为其量身定制适宜的年金保险产品,但对于邓先生的这份“天价”年金险,能否真的合适他?包含其签订的交费方式也有待商榷。“一年200万保费并非小数目,间断交10年压力不成谓不大。邓先生投保时年龄已有55岁,还有5年就要到达法定退休年龄,尽管是企业家,但公司也可能面临运营不善、破产等风险,收入并不不变,十年工夫,邓先生是否保障不停正常交费,是存在风险的。”张律师讲述记者,就本案来说,在“定对交费方式”上,是存在必然问题的,对于55岁的私营企业主来说,应该用小额分次趸交的方式,有条件就趸交一个,而不是10年的恒久缴费。

张律师暗示,对于保险公司来讲,应该深度理解客户,经过风险评估查询拜访后,把适宜的产品提供给适宜的保险出产者,要担保他们的知情权,用通俗易懂的语言让其能够了解、接管所引荐的产品的信息。保险公司也应依照标准停止核保及保留查询拜访,就本案年金保险而言,财务核保及保留查询拜访的重要考量因素是年交保费,本案年交保费金额宏大,应该启动财务核保及保留查询拜访。

湖北湖畔律师事务所律师彭慧东则暗示,本案当事人经医学鉴定为认知才华障碍人士,可以哀求法院认定其为限制民事行为才华人。依据民法典第二十二条规定,不能完全辨认本人行为的成年酬报限制民事行为才华人,施行民事法律行为由其法定代办代理人代办代理或者经其法定代办代理人同意、追认;其近亲属可以作为其法定监护人,假如其妻子对上述购置保险的行为不追认,当事人可起诉认定合同无效。

此外,业务员及保险公司在签订保单、缴费以及后来的签署保单回执这几个关键环节,都有意避开投保人妻子,可侧面证实保险公司一方在订立合同时可以鉴别出当事人存有认知障碍,而成心诱导其订立合同,也属于违背规定的行为,可以向相关部门投诉追责。

在中南财经政法大学保险系副教授董志华看来,这起天价保单风波,双方各执一词,投保时也没有停止“双录”工作,这在客不雅观上也为后续纠纷埋下隐患。为了顺应最新的监管要求,包含江苏、安徽、重庆等多地金融监管部门,已经先后施行人身险领域“片面双录”政策,片面双录,将有效实现销售行为可回放、重要信息可盘问、问题责任可确认,从源头减少保险出产纠纷孕育发生的可能性。董志华呼吁,湖北省金融监管部门,51配资网,也应尽早推行“片面双录”政策,为保险出产领域的通明化提供政策支撑。

别的,这起保险出产案例中,投保人、被保人、受益人都是邓先生一人,这也是业界有争议的处所,假如对于这种巨额保单的签署,必要有家属签字确认的话,也可制止相似出产纠纷的孕育发生。

由于双方各执一词,赵女士提出,希望在媒体记者的见证下,和当事业务员龙某以及分管指导马某停止当面沟通、协商,对此,龙某暗示,建议投诉人赵女士通过法律门路处置惩罚惩罚问题,赵女士讲述记者,她将维权到底。后续状况,长江云新闻记者将连续存眷。

相关推荐

- 热门文章排行