典当行监管政策出台 赴港IPO的同祥金融能否延续荣光?

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

提起典当,人们最容易联想到的是出现在影视剧中的当铺和典当行。 现代社会,市场经济高度繁荣促使融资渠道日益多元,典当行业仿佛已被束之高阁。 事实上,作为金融中的业态之一,典当业一直对融资借贷进行着有益补充,成为促进中小微企业发展不可或缺的力量 ...

提起典当,人们最容易联想到的是出现在影视剧中的当铺和典当行。

现代社会,市场经济高度繁荣促使融资渠道日益多元,典当行业仿佛已被“束之高阁”。

事实上,作为金融中的业态之一,典当业一直对融资借贷进行着有益补充,成为促进中小微企业发展不可或缺的力量。

近日,河北最大典当行同祥金融赴港上市引起市场关注,紧接着银保监会发布《关于加强典当行监督管理的通知》,推动典当行业回归本源,这让聚光灯迅速聚焦于这个行业。

典当行前行下,监管层尽风险管控之责,以最强监管保障行业健康有序发展。

而身处其中的机构,如何行稳致远、取得竞争优势是当下发展中应该思索的重中之重,无一例外同祥金融也面临相同拷问。

增收不增利

发展规模上,有华夏典当、金马典当在先;

上市进程上,有汇金典当、汇融金融在前;

相比较而言同祥金融脚步稍晚。

河北省两地注册资本合计人民币2.6亿元,北京市的注册资本为人民币8000万元。

以2018年末年度收入统计,石家庄同祥典当、保定同祥典当联合排名河北省第一。

5月22日,同祥金融向港交所递交招股书,拟在香港主板挂牌上市,IPO成功后,同祥金融将成为河北首家在香港上市的典当行业。

今年的融资环境非比寻常,以IPO情况来说,Wind数据显示,今年1-4月,仅26家国内企业成功海外IPO,这与2019年的117家相比,相差甚远。

能在这样的背景下赴港上市,同祥金融必然具备过人之处。

2017年4853.6 万元人民币

2018年5667.7 万元人民币

2019年6869.8 万元人民币

年复合增长率为19%。

而三年对应的净利润分别为:

2017年2570万元人民币

2018年2536.4万元人民币

2019年2602.8万元人民币

年复合增长率仅为0.6%。

与营收上的增长相比,净利润的增长明显差了一截。

同祥金融在招股书上披露,营业收入的增加主要是利息收入总额增加1240万。

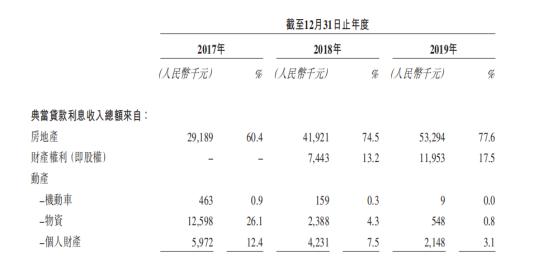

根据披露,同祥金融的主要利息收入来源于房地产典当贷款。

2019年,同祥金融的利息收入达到6866.6万元,其中房地产典当贷款方向的利息收入达到5329.4万元,占总利息收入的比重达到77.6%。

图片来源:招股书

房产典当,指典当行以房地产权利人完全所有权的房地产为抵押,向其贷款,借款人在约定的期限内还本付息,后赎回房地产的一种方式。

各大典当行中,房地产典当业务是第一“大头”,资金分配金额一般占业务总额的70%以上。

通常,房产质押业务的每月费率为31‰。

需要指出的是,其他类型的典当,“典”与“当”一般不会被区别对待,但房地产的“典”与“当”却存在的明显差别。

房地产的“典”指的是:将房屋让出,交典当行占有,典当行支付一定的当金,在约定的限期内,典当行可以使用该房屋,可居住、出租,不涉及使用费、当金利息、保管费等,到期后归还当金,收回房屋。

“当”则指的是:将房屋让出,交典当行封存保管,典当行支付一定当金、利息及综合费,并收回房屋,如到期违约不能归还当金、利息和综合费时,该房屋的所有权归典当行。

“典”是房屋占有权、使用权的转移;

“当”则是只有房屋占有权的转移。

目前的典当交易,侧重于房地产占有权的转移,也就是说整个模式类似于房地产抵押贷款。

监管树起指向标

虽然房产典当是各典当行重要的营收领域,但是因为抵押物直接挂钩房产,与之相关的风险也是不容忽视。

在招股书中,同祥金融对风险因素进行了指明,由于同祥金融大部分典当贷款均为及预期将涉及或源于房地产典当品,如果北京市及河北省的房地产市场状况出现任何重大不利变动,均会对其业务的表现造成不利影响。

5月29日,银保监会发布《关于加强典当行监督管理的通知》,《通知》明确指出,典当行应依法合规经营,稳健有序发展,同时对集资、吸收存款或变相吸收存款、变相拆借资金、砍头息等情况明令禁止。

《通知》指出,典当行应当回归民品典当业务本源,逐步压缩房地产典当业务比重,专注细分领域,提升鉴定评估能力,培育差异化、特色化竞争优势。

超8000家典当行迎来新的监管政策,这也意味着今后的业务展开上,房产典当部分的比例势必将出现明显下调。

减值贷款比率增加 贷款逾期风险上升

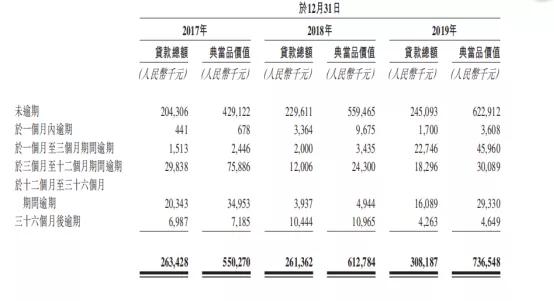

招股书显示,2018年到2019年,同祥金融的减值贷款比率由10.1%升至到了12.5%,这项财务指标的上升,也在透露出同祥金融在贷款上出现的逾期隐忧。

同祥金融在招股书中阐明,减值贷款比率的增加主要由于房地产典当贷款有更多客户逾期未还款。

可以看到,2018至2019年,所有逾期贷款中,一到三个月和三至十二个月期间逾期的贷款总额出现了显著上升。

图片来源:招股书

对此,同祥金融表示:其业务持续性及未来增长很大程度上取决于其有效管理贷款组合、绝当风险及维持低减值贷款比率能力,总违约率及减值贷款比率、减值拨备或会因多重因素增加。

近年来,政策上鼓励通过多样化解决中小企业的借款需求,民间融资需求逐渐旺盛,受此推动,典当行业得到了一定的增长。

不过我国典当行业的规模,与发达国家的成熟市场相比,还是存在着一定的差距,整体发展仍处于发展初期。

行业竞争态势上,典当业本身在准入、技术、风险管理上存在着一定的壁垒。诸多因素对已在赛道上的众多机构来说都意味着机遇。

总结来说,业内所有的企业基本上处于同一起跑线下,接下来的比拼中,胜出者一定是运营效率突出,善于培育增长动力的同时兼具风险管控上优势。

从这个层面出发,同祥金融面临的机遇和挑战一样大。

- 热门文章排行