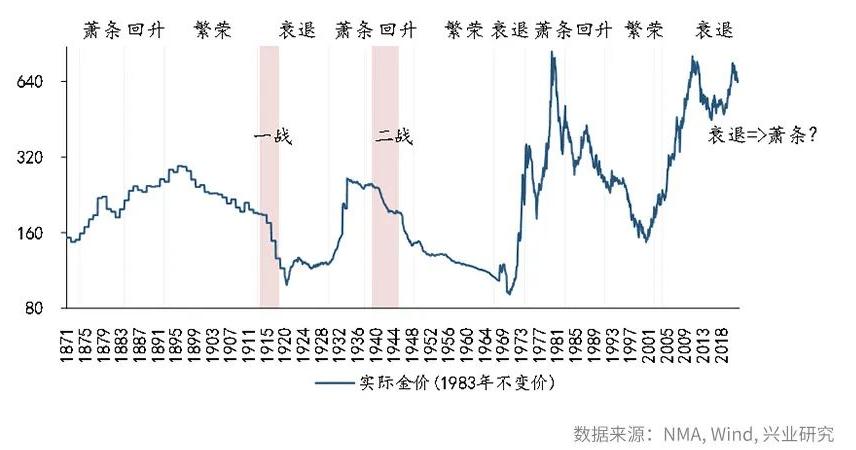

而进入康波衰退期后

发布时间:2022-02-09 作者:admin 来源:网络整理 浏览:

郭嘉沂 兴业钻研首席汇率剖析师

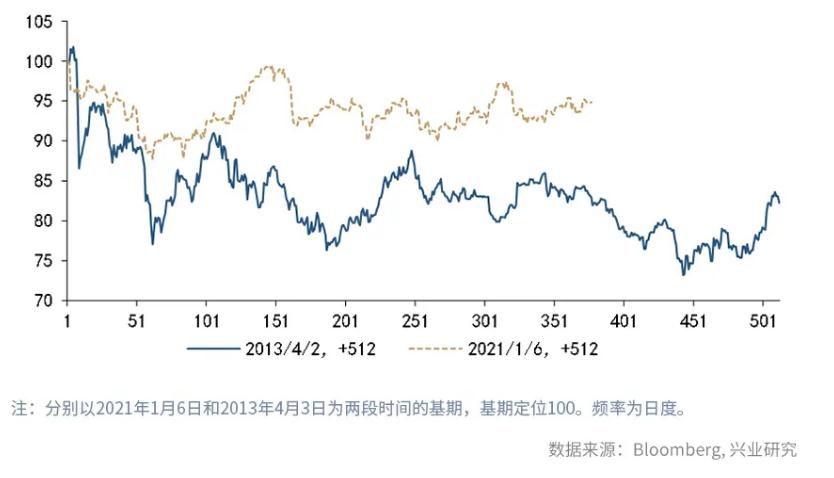

上一轮美联储Taper(缩减购债)之时,金价连续低迷。但本轮美联储议息会议纪要初度不测提及Taper字眼后(2021年1月6日),金价出现出十分强的韧性。这是偶然现象,还是因为暗地里有更深条理的起因?

图1 美联储议息纪要初度提及Taper后金价走势

什么是康波周期?

康德拉季耶夫周期,简称康波周期,是主流实践中最长的经济周期。黄金作为一类特殊的大宗商品,实践上其价格颠簸应从命于经济周期的转换。依据我们梳理,在康波周期的差异时段中,康波萧条期全球经济增长通常会放缓,如1872年至1883年(期间呈现了1873年全球经济危机),1929年至1937年(期间发生了大萧条)和1973年至1981年(期间呈现了重大的滞胀),一些新兴技术也在这个时段孕育发生,但尚未大规模应用。在复苏和繁荣期,经济增长会有所上升,新技术的应用也更为宽泛。而进入康波衰退期后,经济增速可能呈现下降,如1973年至1981年和2008年至2019年全球工业消费和GDP(国内消费总值)增长呈现了差异水平的放缓。不过,1920年至1929年尽管处于康波的衰退期,但由于经济从第一次世界大战中逐渐恢复,GDP增速反而有所进步。

图2 康波周期划分

我们的钻研表白,从康波周期角度看,历史上金价的趋势性上涨根本都发生在衰退期和萧条期,过去三轮萧条期的上涨概率更是100%。在上升期和繁荣期表示欠安。而受新冠肺炎疫情的影响,世界可能已经进入了第五轮康波周期的萧条期,而这是一个十分有利于黄金投资的大时代,与2013年之后的美联储紧缩周期大差异。

图3 康波周期与金价的关系

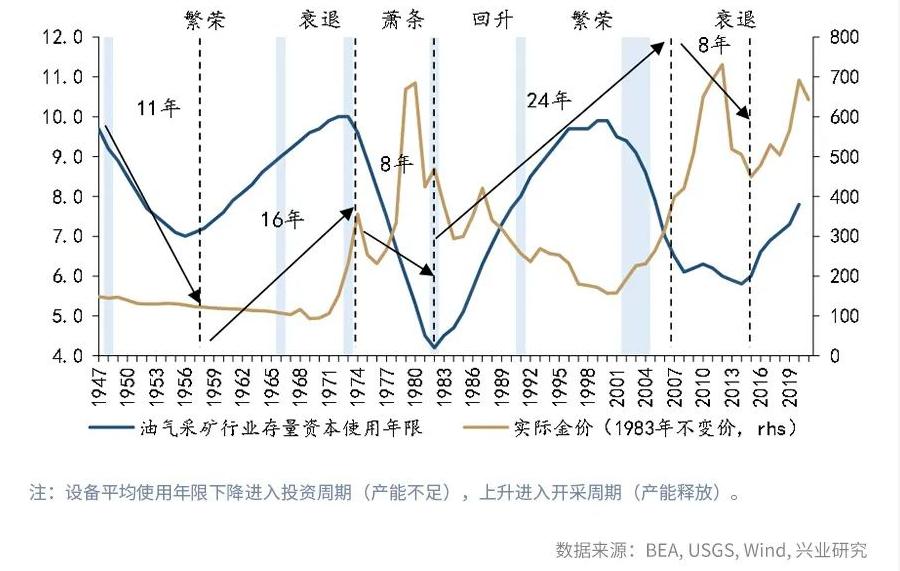

大宗商品产能周期

产能周期是商品价格大幅颠簸的素质决定因素。商品的产能周期可以划分为投资周期和开采周期,接纳的指标是美国经济剖析局的存量成本均匀使用年限。此中投资周期是指存量成本使用年限从高点回落,表白企业加大成本投入,上马新办法,存量成本均匀使用年限缩短。而开采周期是指存量成本使用年限低位上升,表白企业投资进度放缓,存量成本均匀使用年限耽误。

图4 大宗商品与金价的关系

大宗商品牛市的典型代表是1970年代、1980年代和本世纪初,期货配资,这一阶段往往对应着大宗商品产能不敷的时期,行业初步增多固定投资(表示为固定资产办法使用年限下降),所有大宗商品价格呈现大涨。依据大都商品的将来成本投资方案以及将来供需研判,当前处于开采周期向投资周期过渡阶段,特征是成本投资仍处低位,51配资网,但是商品价格触底后大幅上涨,刺激将来成本投资的增多。从历史来看,大宗商品投资周期中金价表示往往同样亮眼。

两期叠加会怎样?

目前我们或将进入康波萧条期和大宗商品投资周期并存的阶段。1925年以来,仅1972至1982年这两个周期并行。从大宗商品产能周期来看,上世纪70年代处于投资周期初期,两次石油危机叠加日本房地产周期上行催生了大宗商品牛市,黄金表示出很强的商品属性。而当前处于开采周期向投资周期过渡阶段,全球向新能源的转型会制约传统能源的投资力度,但是商品价格仍会维持高位一段工夫。从康波周期来看,上世纪70年代处于萧条期,黄金价格录得大幅上涨,而当前的康波萧条期也为金价提供了支撑。

从大周期来看,目前所处的环境与上一轮美联储Taper时差别很大。从康波周期来看,当前正处于萧条期,而2013年属于康波衰退期,金价在衰退期上涨概率低于萧条期。从大宗商品产能周期来看,2013年属于投资周期的末段,大宗商品价格连续下跌带来通胀预期下行,并倒霉好金价。而本次处于开采周期末端,商品价格大涨支撑通胀中枢上行。因此尽管本轮Taper和加息会影响市场情绪,但是从康波周期和大宗商品周期的角度来看,黄金表示会鲜亮强于2013年之后,具有很强的配置价值。(中新经纬APP)

(文中不雅观点仅供参考,最好的期货配资网,不形成投资建议,投资有风险,入市需慎重。)

- 热门文章排行