MEG日评: 供应:一体化开工率环比下降1.42%至71.77%

发布时间:2022-02-16 作者:admin 来源:网络整理 浏览:

能化早评 | 2022年2月16日

种类:原油、PTA/MEG、甲醇、尿素、聚烯烃、PVC、橡胶、纯碱玻璃

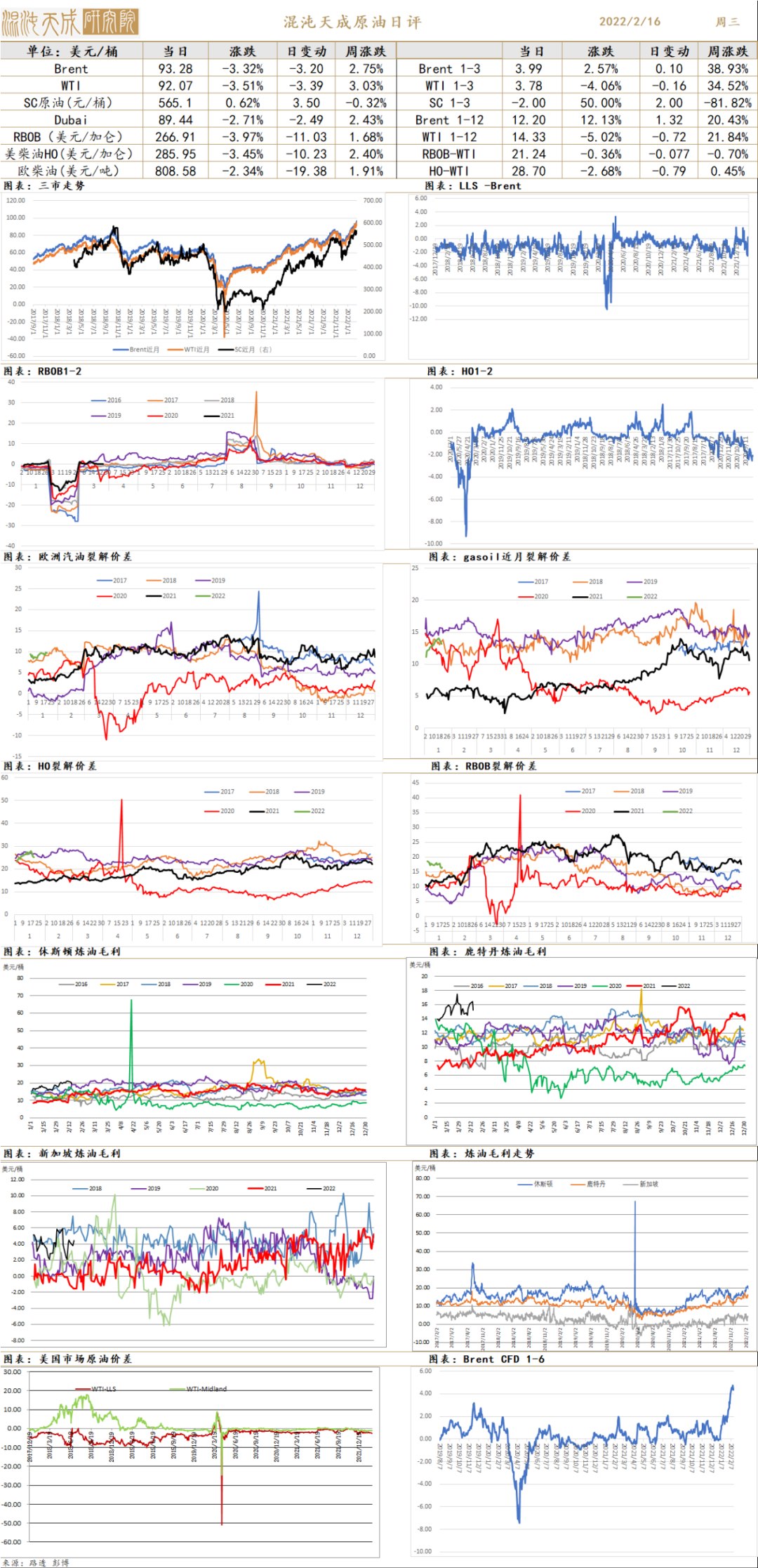

原油

俄乌场面地步缓和油价回落,伊核会谈成为存眷焦点,Brent结算价93.28,股票配资,下跌3.32%。

供应端:OPEC+继续维持40万桶/日的增产节拍,但OPEC始终未完成配额产量,非洲成员由于短少投资难以满足配额。目前只要沙特和阿联酋有马上增产的才华,市场预估其剩余产能只剩下约300万桶/日。其余供应端,EIA上调了美国2022年产量预测至12百万桶/日,美国贝克休斯钻机数间断第六周增多至516台,市场对于页岩油增产预期有所加强,伊核会谈濒临尾声,伊朗130万桶/日剩余产能是否释放或成为今年供应端主要变量。

需求端:海外国家选择逐渐放松以至打消疫情防控门径,美国需求恢复至高位,美国引申需求显示需求已凌驾疫情前,汽油需求快捷恢复,炼厂毛利处于偏高位置。

库存:EIA原油库存周度减少475万桶,库欣库存下降280万桶,汽油库存减少164万桶,馏分油库存下降93万桶。

新闻:

1、路透音讯显示,沙特阿美或选择发售局部股份或二次上市,融资约500亿美圆。

2、伊核会谈濒临尾声,或即将出成果。

3、俄罗斯走漏已从俄乌疆域撤回局部军队,只管拜登政府颁布颁发该信息还未证明,但市场对发生战争的风险大幅消退。

4、OPEC上调2022年原油需求预测,认为需求从疫情中复苏强劲。

不雅观点:全球需求从疫情中快捷恢复,而供应恢复较慢且潜在增产才华不敷依然是目前市场的主线,低位库存重回去库通道加剧了原油供需现实的紧张,短期风险在于伊核会谈成果和俄乌场面地步变革,目前仍维持中期看多不雅观点。

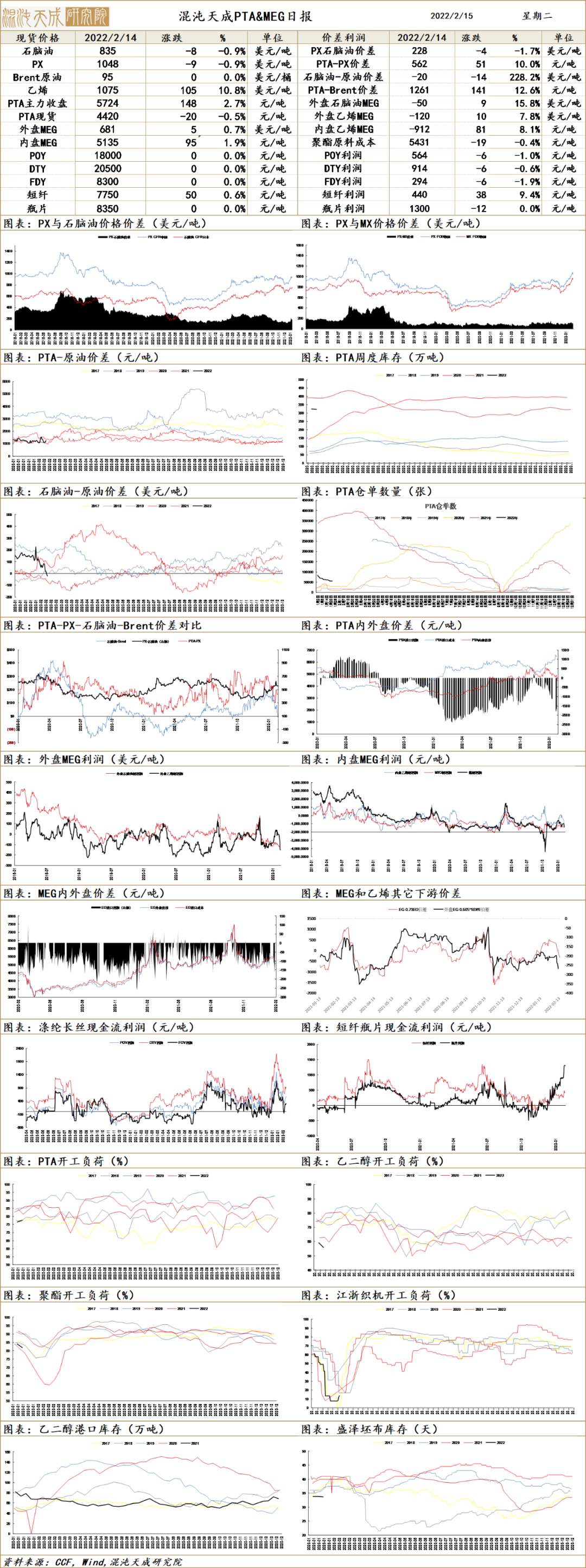

PTA/MEG

PTA日评

供应:三房巷(600370)120万吨pta安置11日因故障短停,已恢复正常。

需求:涤纶短纤产销好转,总产销在62.48%。轻纺城(600790)量增,共成交411万米,环比增多7%。聚酯动工率回升至89.64%。

库存:PTA库存维持在4.8天,小幅增多。

预期:原油大幅回落调整,PTA随之回落。短期偏弱。

MEG日评:

供应:一体化动工率环比下降1.42%至71.77%,配资网,煤化工动工不变在58.78%。eg总动工环比下跌0.92%至67.18%。产能又有所增多。

需求:涤纶短纤产销好转,总产销在62.48%。轻纺城量增,共成交411万米,环比增多7%。

库存:下周华东主港库存总量增多0.51万吨至80.05万吨。

预期:EG回落调整中,大约在5000-5100的之间可能遇有支撑。

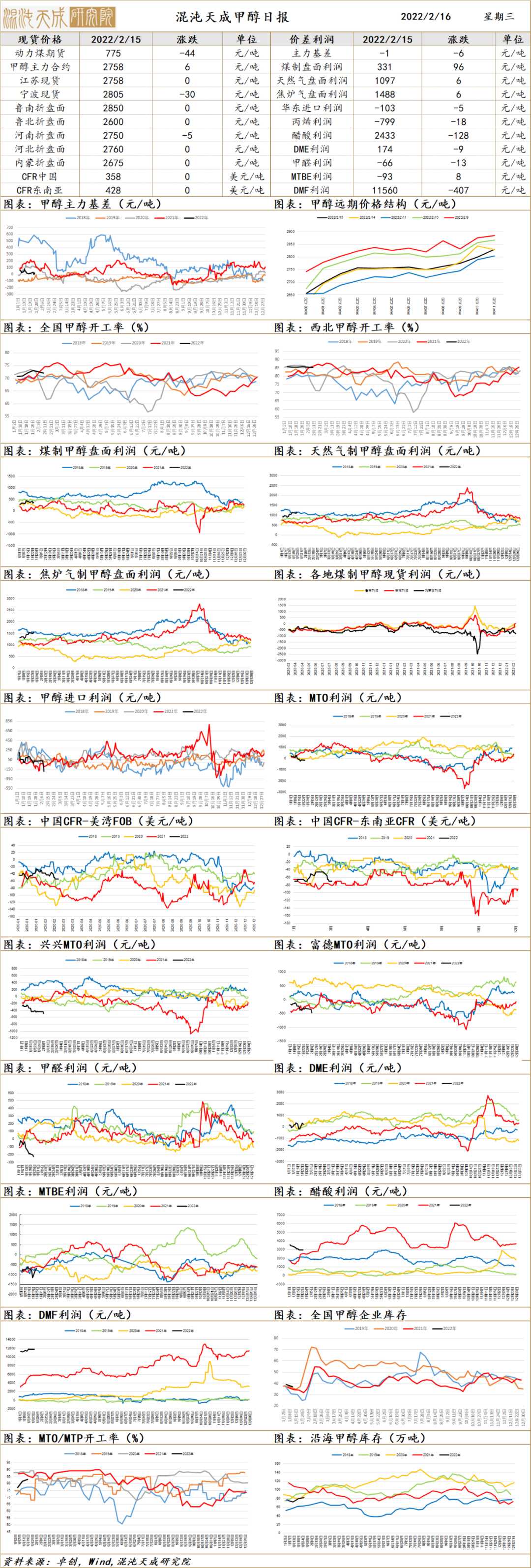

甲醇

甲醇日评:

供应端:国内甲醇动工小幅下降0.9%至72.1%,西北动工率85.3%较上周下滑0.5%,非一体化甲醇安置动工率60.73%,较上周下滑0.79%。本周大约到港量在32.8万吨。

需求端:MTO动工率87.5%,环比上周回升1.4%,同比往期同年下降0.5%,处于历史中等程度。甲醛动工率较上周下降5%。二甲醚动工率较上周下降2.8%。MTBE动工率较上周下降6.1%。醋酸动工率较上周下降0.5%。甲缩醛动工率较上周下降2.9%。DMF动工率较上周回升3.8%。传统庸俗动工率处于复工阶段,下周有望提升。

库存:沿海库存在91.5万吨,较上周上涨9.5万吨,涨幅在11.6%。

预期:伊朗安置恢复,进口存增量预期,庸俗需求增量有限,大约本周价格震荡走弱。

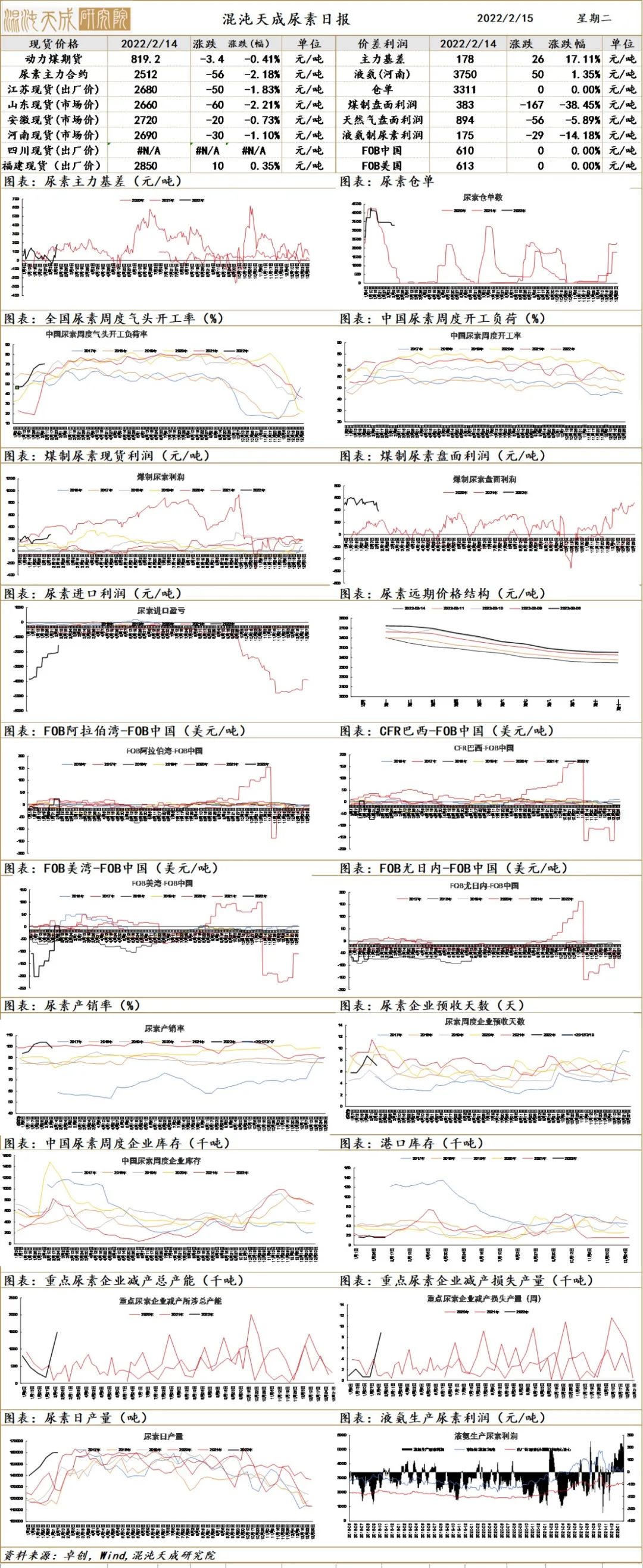

尿素

尿常日评:

现货:现货价格也大幅回落调整,跌幅在10-40元/吨之间。目前现货区间在2640-2850元/吨之间。

供应:西南气头企业大都减量,减量比重约在20%摆布。

需求:冬奥会即将完毕,庸俗工厂将备肥筹备动工。农需陆续释放。

库存:港口库存保持在16.2万吨,没有变革。出口暂时没有太大的异动。

预测:尿素回落调整中,后期根本面改善中,大约下周见底。

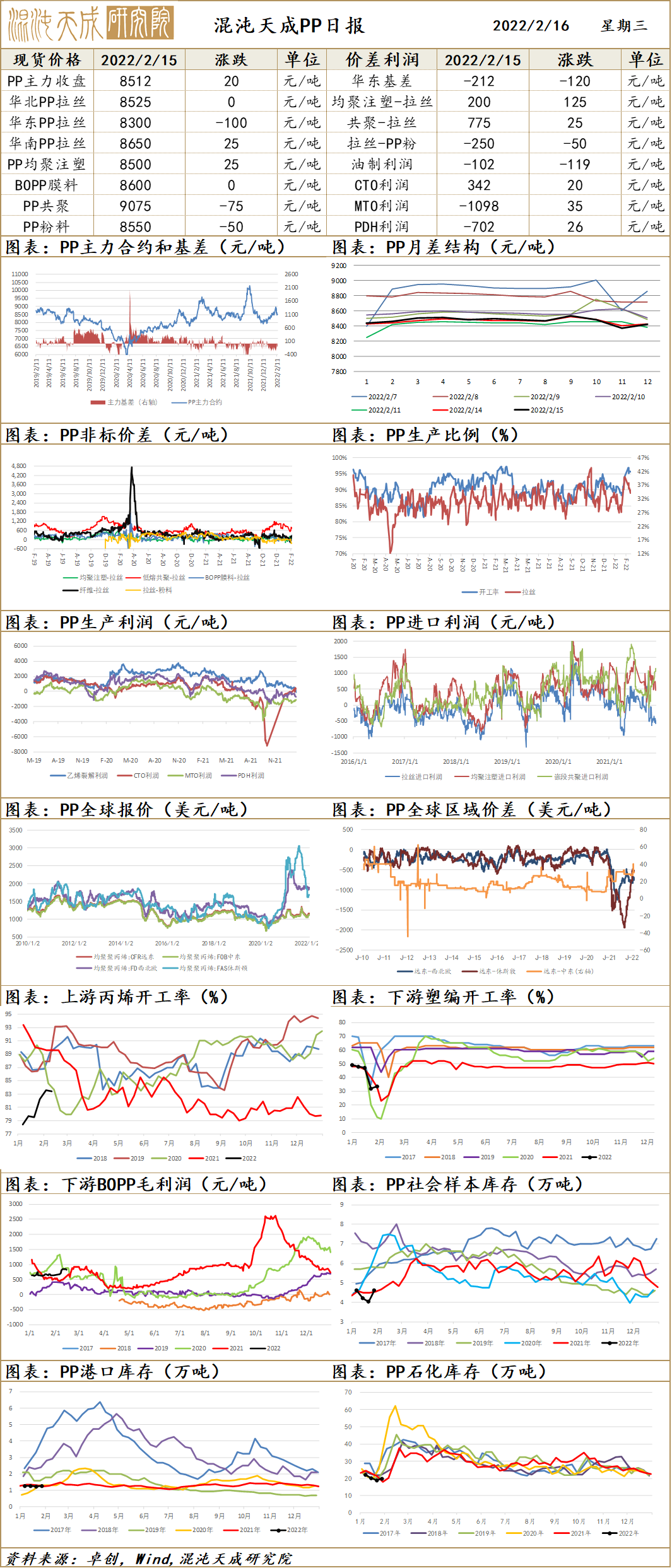

聚丙烯

PP日评:

供应端:PP动工率95.8%,拉丝排产35.1%,纤维料排产比例10.9%。MTO动工率87.5%,环比上周回升1.4%,同比往期同年下降0.5%,处于历史中等程度。周二拉丝进口报价折合人民币9259元/吨较上一交易日下跌0.9%,国内报价较上一交易日下跌0.6%,价差扩充,成交商谈。2022年2月PP大约投产60万吨,占2021年表需的2%。俄罗斯国防部颁布颁发撤军,原油下跌,老本支撑走弱。

需求端:塑编动工率33.5%较节前回升1.5%。注塑动工率45%较节前下滑3%。BOPP动工率62.2%较节前回升0.8%。PP管材动工率0%较节前下滑7.22%。胶带母卷动工率55.5%较节前回升15.9%。无纺布动工率25%较节前回升5%。CPP动工率61%较节前回升34.7%。整体均匀动工率38.8%较节前回升1.26%,同比往年同期下滑3.1%。本周初步庸俗将片面开启复工节拍。

库存:石化聚烯烃库存103万,较周一持平,同比往年同期增多27万吨,处于历史中等程度。

预测:老本支撑走弱,庸俗需求大约加速恢复,预测价格维持震荡偏强。

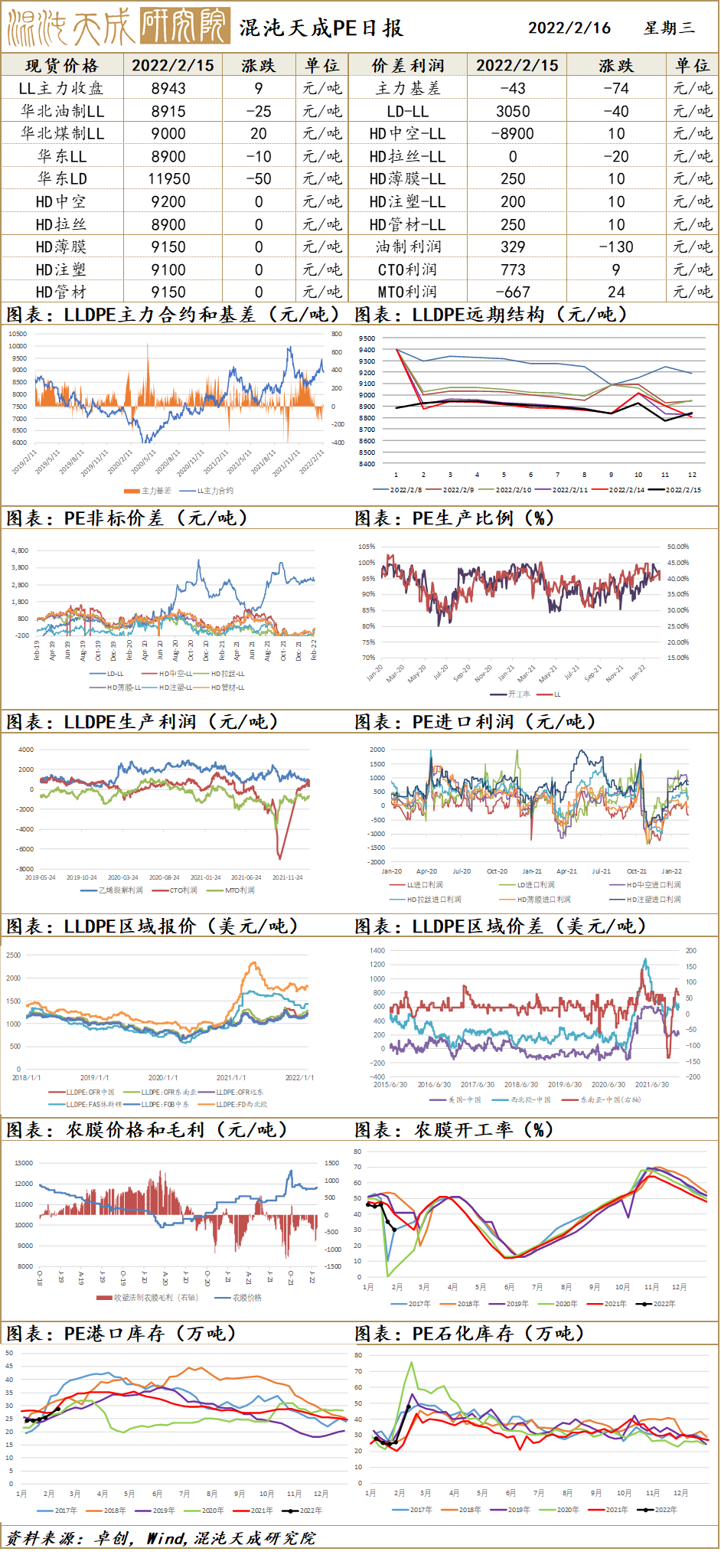

聚乙烯

LLDPE日评

标题供应端:PE动工率96.1%,线性排产为42.4%。MTO动工率87.5%,环比上周回升1.4%,同比往期同年下降0.5%,处于历史中等程度。周二线性进口报价折合人民币9594元/吨较上一交易日下跌1.6%,国内报价较上一交易日下跌下跌6.3%,价差扩充,庸俗尚未完全复工,成交商谈。俄罗斯国防部颁布颁发撤军,原油下跌,老本支撑走弱。

需求端:本周PE庸俗各行业动工率在 25.5%,较上周上涨 5.1%。此中农膜整体动工率较上周期上涨 5.4%;管材动工率较上周期下降 5.3%;包装膜动工率较上周期增多 6.4%;中空动工率较上周期下降 2.7%;注塑动工率较上周期增多 21.2%。

库存:石化聚烯烃库存103万,较周一持平,同比往年同期增多27万吨,处于历史中等程度。

预测:老本支撑走弱,庸俗需求大约加速恢复,预测价格维持震荡偏强。

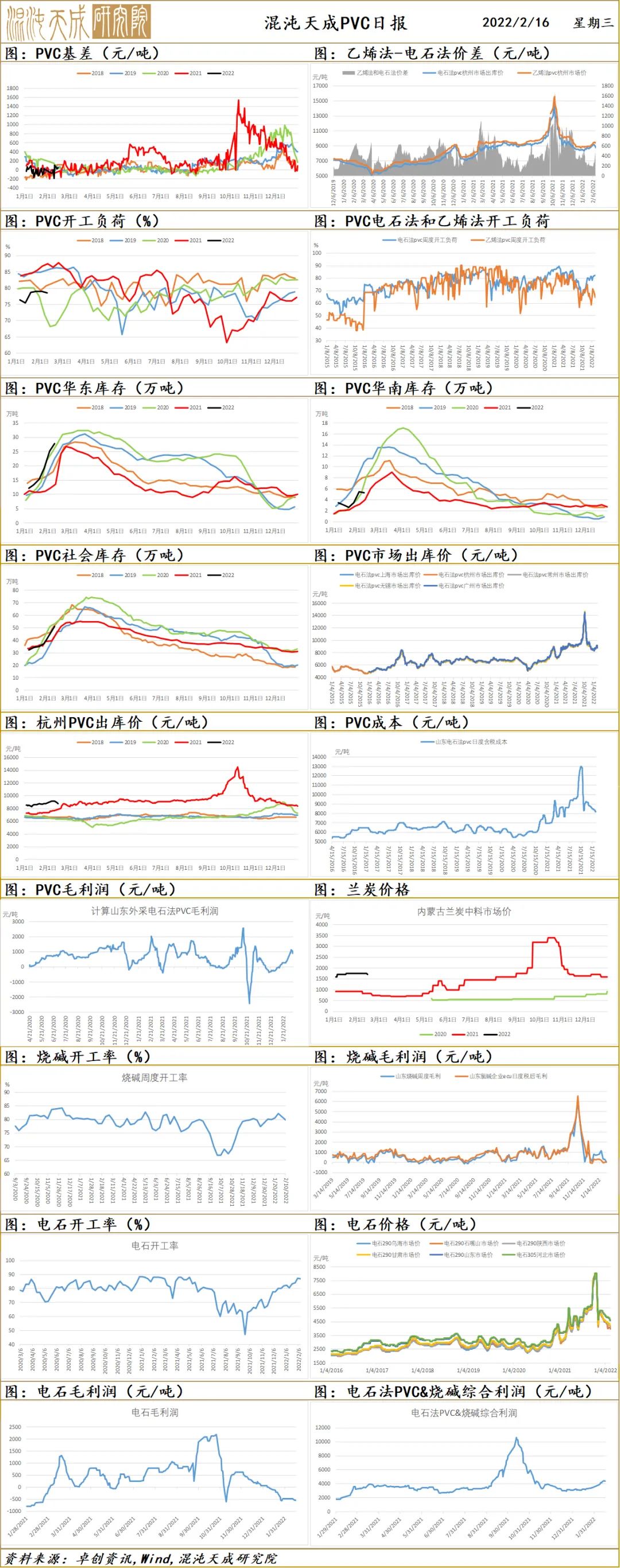

PVC

1、市场状况

周二国内PVC市场表示平淡,期货回落鲜亮,现货跟随下跌,点价货源价格跌幅较快,对现货市场打击偏大,低价部分成交放量,出口接单也继续改善。

华东地区电石法PVC市场价格重心继续下移,期货弱势震荡,贸易商报价跟随下调,大都停止点价出货,市场低价增多,局下属游逢低补货,市场成交存在差别,局部暗示成交放量,局部暗示成交欠安。今天华东5型现汇库提主流成交区间参考在8700-8800元/吨,更高更低亦有。

2、市场日评

本周厂家动工负荷小幅下降,节后原油大涨,宏不雅观预期较好,PVC市场价格走高,交投不久不多,节后终端成品企业陆续复工,但动工提升必要工夫,期货配资网,库存节令性增多。政策逆周期调节逐步发力,基建预期刚强,房地产政策有所放松,政策保交房,完工仍可期。疫情影响预期减弱,全球疫情之后恢复预期较强,能源价格连续上涨,PVC出口转好,继续看好后市。

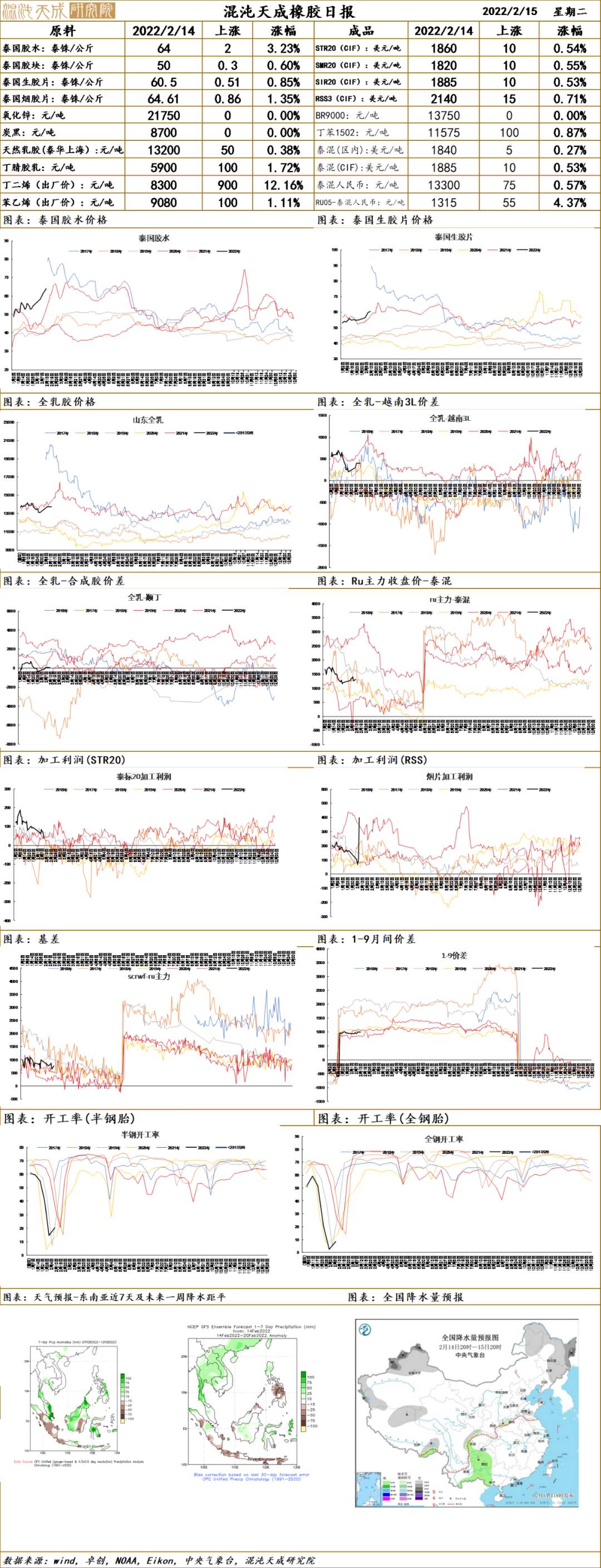

橡胶

橡胶日评:

供应:泰国橡胶原料价格继续上涨。生胶片上涨0.18泰铢/公斤至60.68泰铢/公斤;胶水上涨1泰铢/公斤至65泰铢/公斤;杯胶上涨0.5泰铢/公斤至50.5泰铢/公斤。

需求:轮胎企业在节后动工调整中,日产逐步复苏中。多个地区初步节后订货会议。整体需求是在逐步恢复回升中。

库存:最近一段工夫的入库环比缩减,出库尚在低位。一般贸易库存可能会降速累库。不过依照惯例,在二季度初,由于需求的复苏,青岛库存通常会进入降库周期,因而库存能够向上累多长还有待后期的产销变革相长。

预期:大约胶价回落调整,月底后可能会上升。

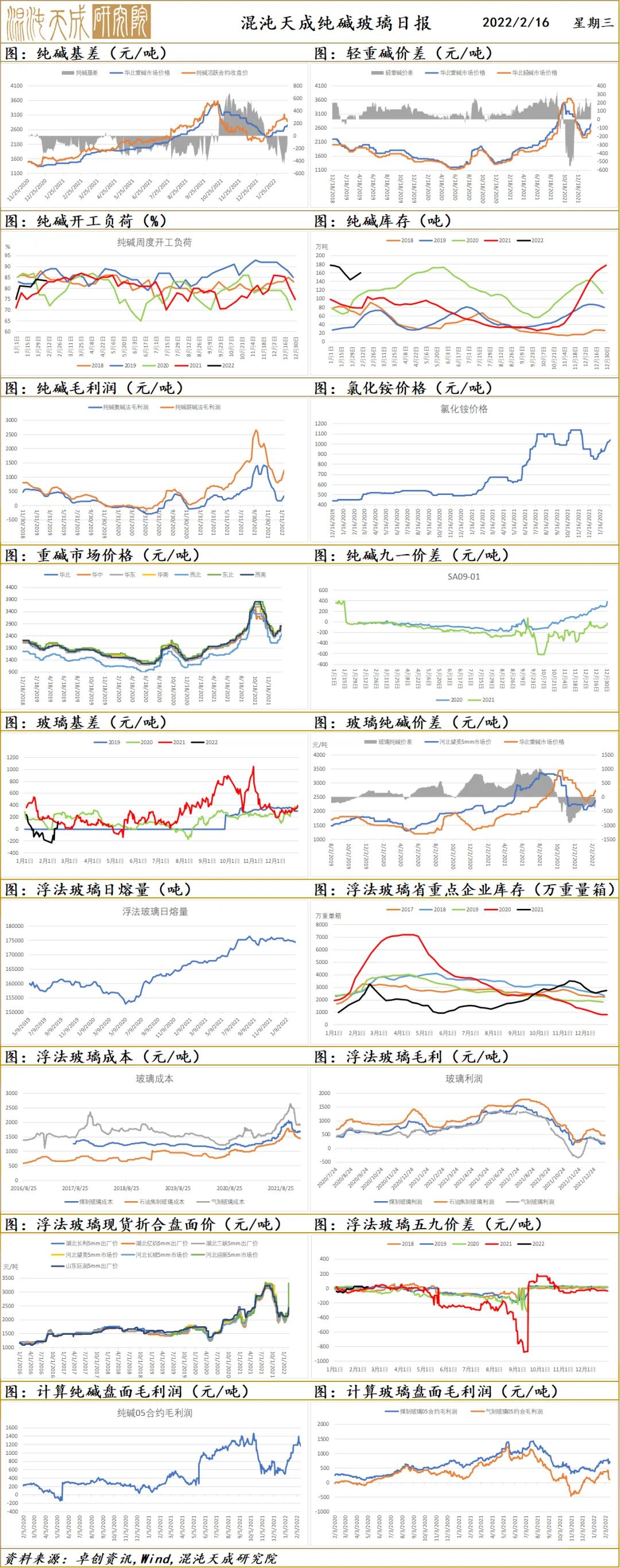

纯碱玻璃

1、市场状况

纯碱:周二国内纯碱市场稳中有涨,厂家出货较为顺畅。江西晶昊纯碱安置动工负荷下调,实联化工近期有检修方案。纯碱厂家订单充沛,中东部地区联碱厂家轻碱货源照常偏紧,局部厂家封单不接。今天期货盘面延续下跌态势,期现商出货状况有所好转。

玻璃:周二全国浮法玻璃加权均匀价2427.36元/吨,较昨日均价(2389.59元/吨)上涨37.77元/吨。

国内浮法玻璃市场整体交投尚可,局部价格继续上扬。华北京津唐局部厂上调3-6元/重量箱,沙河区域市场情绪较为不变,小板价格走稳,大板价格继续上涨;华南价格零星上调,整体交投尚可。福建、广西今天整体暂稳不雅观望,交投相对平稳,广西局部区域需求迟缓恢复;华东今天山东、安徽、江苏局部厂价格上调3-10元/重量箱不等,昨日各厂产销较高,今天局部稍有回落;华中今天局部厂家报价上调2-3元/重量箱,部分出货稍有放缓。

2、市场日评

本周纯碱厂家动工负荷小幅下降。期货市场较强,动员期货联动,厂家涨价意愿较强,庸俗用户及贸易商拿货积极。房地产政策频出,保完工保交房,今年房地产完工需求仍可期,继续看多纯碱玻璃,庸俗库存偏低,纯碱期现联动,产销较好,继续看好后市。

标题本周玻璃市场成交快捷恢复,庸俗库存较低,备货较为积极,市场气氛较好,鞭策价格走强。房地产政策放松,整体宏不雅观情绪有所改善,继续不雅察看房企资金和地产成交状况,继续看好年后纯碱玻璃行情,预期行情震荡偏强。

- 上一篇:俄乌关系近期持续紧张

- 下一篇:广发期货:钢材低库存支撑着钢价,期待需求明朗

- 热门文章排行