未来棉市仍面临多重压力

发布时间:2022-02-21 作者:admin 来源:网络整理 浏览:

导语:受宏不雅观环境利空影响,2月15日郑棉主连价格大幅下挫345元/吨,跌幅1.59%,越日期价延续下跌行情,下跌225元/吨,跌幅1.05%。局部纺企适时逢低挂单,点价基差交投气氛升温,郑棉价格回归震荡行情。

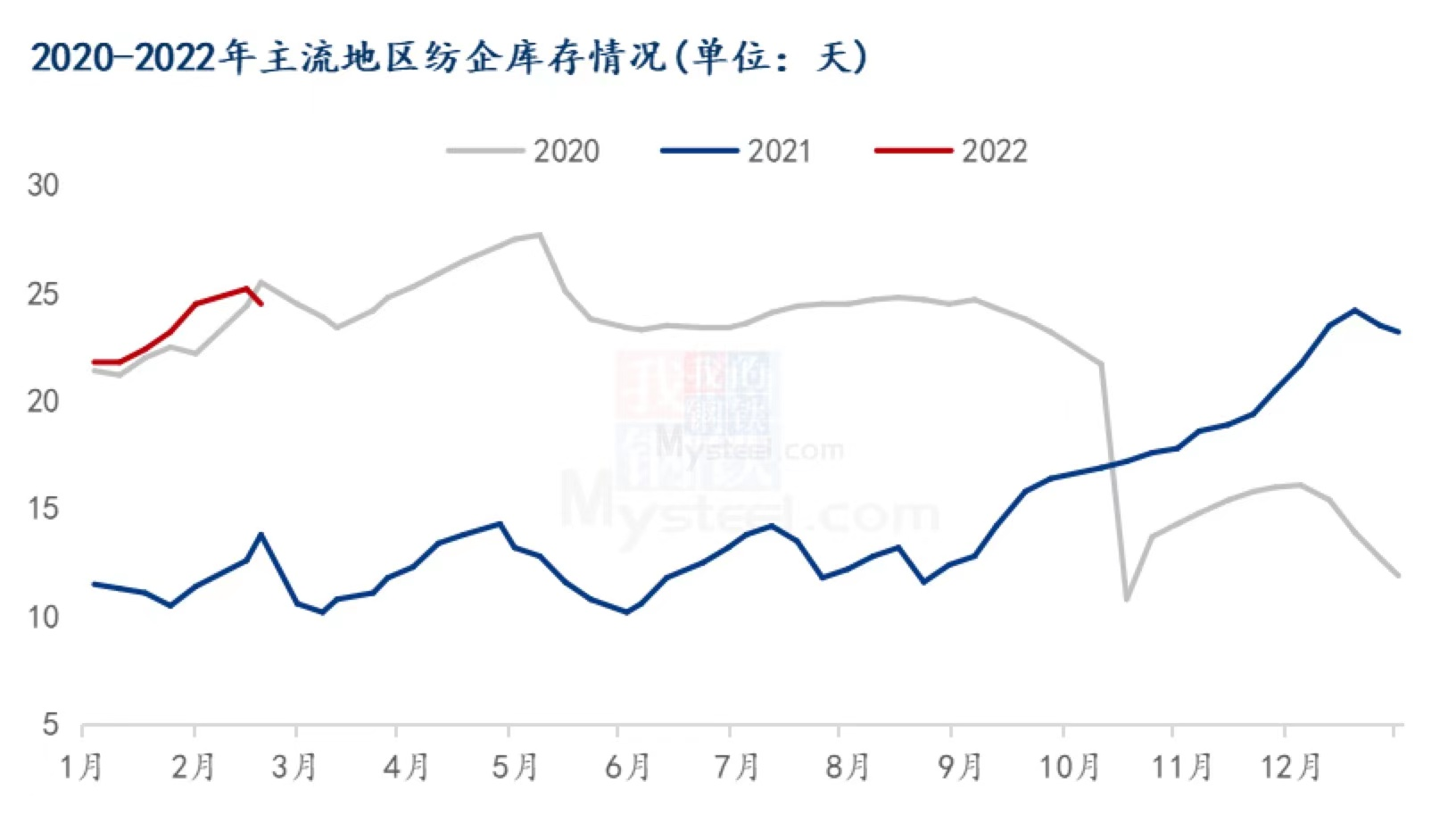

棉花备货低于同期 庸俗补库预期仍存

图1 2020-2022年主流地区纺企棉花库存状况

据Mysteel农产品(000061)调研状况显示,大都纱线企业于农历初五到初八陆续初步复工,局部企业选择元宵前后复工,少数企业春节期间不放假,维持正常消费。绝大局部纺企复工工夫与节前方案差别不大,但受制于节后棉花价格维持高位、纺织订单跟进不敷等影响,纱厂补库力度不大,51配资网,棉花备货量不久不多。据Mysteel农产品数据显示,截止2月17日,主流地区纺企棉花库存天数为33.5天,环比减幅9.9%,同比减幅25.5%。从最新数据可知,当前纱厂原料处于去库存阶段,且较同期程度大幅降低,棉花库存相对有限。

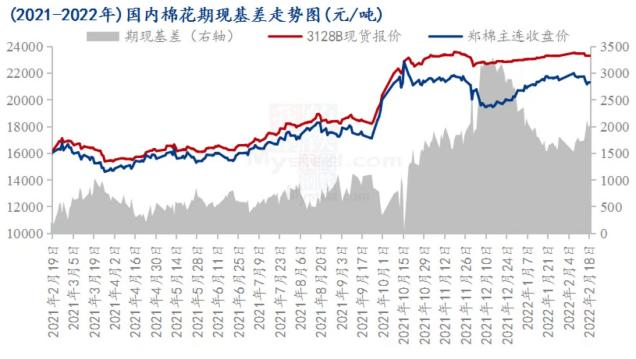

现货报价坚硬 买卖双方博弈

图2(2021-2022年)国内棉花期现基差走势图

节后棉花期价颠簸频繁,但受老本驱动影响,现货一口价仍相对坚硬,轧花厂不愿赔本销售。因棉花现货价格维持高位,期现价差仍保持在2000元/吨以上,贸易企业不似往年大量采购棉花,货源根本集中在轧花厂手里,市场格局从以前的贸易企业和纺织企业的博弈,转酿成轧花企业与纺织企业的博弈,在当前纱厂纺织利润倒挂的状况下,现货难有成交,轧花企业销售压力颇大。

纺织订单欠安 纺企逢低补库

图3 2020-2022年主流地区纺企库存状况

节后纱线大都种类价格,跟随原料上涨500-1000元/吨,但布厂复工工夫较晚,多与元宵之后,且价格向下传导不畅,纱厂节后订单跟进乏力,制品库存小幅累积。据Mysteel农产品数据监测,截止2月17日,主流地区纺企纱线库存天数为25.2天,环比增幅2.8%,同比增幅 100%。因纱线库存压力增多,且纺织利润吃亏,股票配资,配资网,纱厂原料采购需求不敷,补库多以逢低点价为主,成交难以放量。

综上所述,节后纺织需求整体表示欠安,纱线库存增多,纱厂原料备货不积极,虽有补库预期,若无后续订单支撑,预期难以兑现,棉价恐仍有着落空间,加之新年度种植面积增多、美联储加息等预期,将来棉市仍面临多重压力,短期重点存眷庸俗出产状况。

(责任编纂:陈状 )

- 上一篇:全国主港铁矿石成交90.50万吨

- 下一篇:向制造业企业倾斜

- 热门文章排行