中金公司研究部 图表11:长材(螺纹钢、线材)总库存 资料来源:Mysteel

发布时间:2021-08-20 作者:admin 来源:网络整理 浏览:

大宗商品价格进一步走弱,新变革还是旧故事?

进入八月以来,大宗商品市场价格悉数回落,此中,截至8月19日收盘,布伦特原油、铁矿石、铜以及大豆期货价格别离下跌14%,19%,6%和1.3%。

对大宗商品构造性短缺,以至超级周期的市场预期也初步减弱,目前看,市场情绪变革可能源自全球疫情重复、渐行渐近的美联储Taper、供应减产的执行、真实需求的走弱以及种植区的天气等各种因素。

但是,大宗商品根本面可能并没有太多超预期的新变革,更多的还是市场过度预期的调整。我们在2021年6月15日钻研呈文《2H21大宗商品展望:并非超级周期》中从趋势剖析、中不雅观配置和微不雅观供需三个角度钻研,提出大宗商品并非超级周期,后半年价格可能触顶回落的不雅观点。站在三季度,我们旧事重提,有三件“旧事”可能是这次大宗商品价格走弱的驱动因素。

“旧事一”:大宗商品需求没预期的那么强。恒久看,我们对大宗商品需求增长的远景是比较慎重的,尤其是全球疫情的连续性仍不明朗。下半年展望时,我们提出疫情对大宗商品需求的影响可能存在“长尾效应”,详细表如今国内大宗商品需求增善于二季度初步走弱,同时海外疫情重复下,全球需求较难呈现立竿见影的复苏。一般来讲,大宗商品是实物出产资产,货币活动性和财政刺激预期最终要通过实际供需威力对价格有不变的影响。往前看,假如欧美疫情继续好转,而美联储开启收紧活动性,大宗商品需求程度可能得以恢复,但增长连续性可能仍有较大挑战。

“旧事二”:大宗商品供应没担忧的那么弱。随着疫情期间,经济体财政刺激动员大宗商品需求上升,市场存眷到过去几年大宗商操行业上游CAPX投入较低,担忧产能瓶颈。从大宗商品大都种类看,疫情对供应的中断主要体如今消费作业上,并非产能干扰。别的,一些种类则面临上游主动产量打点的供应溢价,这种产需错配,通常而言,股票配资网,这并非稳态平衡。就今年而言,很多种类其实谈不上产能瓶颈问题,而是产量释放问题。

“旧事三”:大宗商品超级周期没想象的那么早。我们在下半年展望中,通过大宗商品固有的供需强度曲线来演绎更恒久均衡的趋势变革,也提出铜铝具备构造性牛市特征,铁矿石是假构造性牛市,而石油不具备构造性牛市的不雅观点。和上次超级周期比拟,铜铝差异于石油,构造性牛市可能并不具备老本通胀特征,大宗商品超级周期没想象的那么早。

旧事重提,仍有新意,详细来看:

1) 石油价格可能见顶,供需错配难连续。我们在下半年展望中提出能源是从短缺到再均衡,疫情重复扭转了市场过于乐不雅观的海外需求复苏预期,同时叠加后半年OPEC+初步显著放松产量约束。因而,我们认为上半年供需错配下的短缺并不成连续,下半年供应填补缺口可能是粗略率事件。所以,我们维持下半年展望中油价三季度见顶,四季度均价回落的判断。

2) 黑色金属价格回落,弱需求是天花板。铁矿石构造性牛市已根本证伪。钢材方面,限产已逐步落地,但庸俗需求若没有出现超节令性的特征,限产带来的供应溢价可能难以连续。因而,我们大约下半年钢材将粗略率维持供需两弱的场面。限产将继续出清库存,改善行业利润,但需求端利好有限,钢价将随着老本端松动而回落。

3) 有色金属相反抗跌,新需求边际定价。我们在下半年大宗商品展望中相对看好有色金属,尤其是铜和铝,主要的逻辑起点是其需求增长显著受益于新能源和“景色”发电。在供需呈现缺口,且供给弹性有限的状况下,铜可能连续大幅高于其边际消费老本,而电解铝也可能同样受益于根本面趋紧预期,行业利润改善。对有色金属而言,全球疫情重复对需求预期影响相对有限,且供应已经呈现瓶颈,构造性牛市初露端倪,三件“旧事”驱动有色金属可能成为相反抗跌的种类。

4) 农产品(000061,股吧)仍是“天气市”,供需格局有改善。一方面,生恒久并未呈现极端天气,新作产量预期较去年有所增多。只管USDA8月供需呈文对新作单产预期有所下调,但受益于新作种植面积的大幅提升,因而产量并未遭到太大影响,丰产预期较强。另一方面,需求端支撑略有松动,库存迟缓累积,但库存出产比仍处于低位。从全球供需均衡表来看,农产品价格的快捷上涨加剧了深加工和饲用出产在老本端的压力,股票配资,因而新作需求预期有所回落。我们认为,短期国际农产品价格不具备大幅走高的根底,“天气市”仍将维持。恒久来看,全球农产品供需格局进入动态修复期。

正文

能源:石油价格可能见顶,供需错配难连续

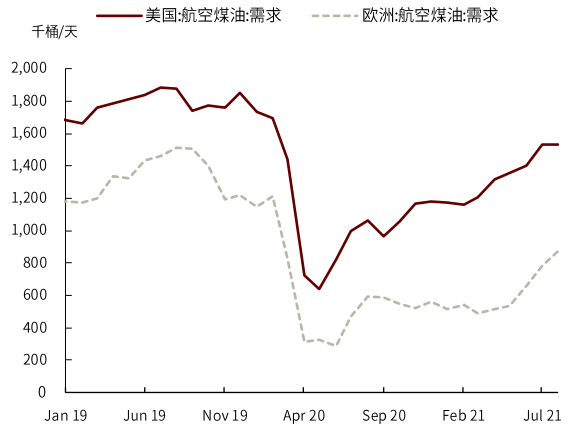

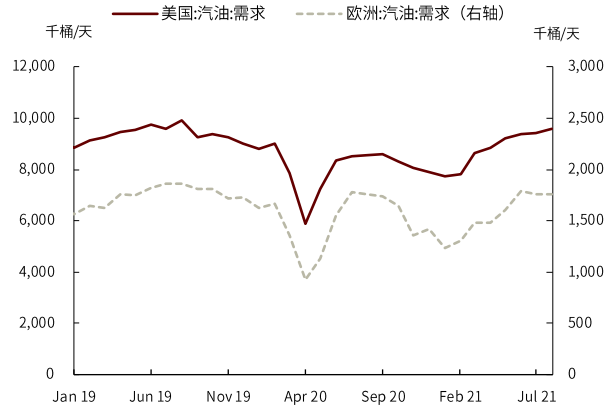

标题全球疫情反弹,扭转需求复苏预期。海外方面,欧美航空煤油是油品出产的“最后拼图”,我们之前大约其将在三季度恢复疫情出息度,但变种疫情导致近期航空出行复苏放缓,煤油出产不及预期。同时,欧美汽油需求尚未完全恢复,且局部国家采纳的封锁门径限制了居民出行,进一步拖累了汽油出产复苏。国内方面,正如我们在7月18日发布的《中国石油(601857,股吧)需求:高增长后,回归常态》呈文中所述,我国油品需求在高增长后已回归常态,二季度油品需求同比增速已下滑至4.9%(前值19.9%)。三季度以来,国内经济增长趋弱,动员原油进口需求下降,近期同样受疫情重复影响,7-8月份的油品出产增长可能仍然弱于节令性,难以为全球油品需求奉献更多增量。

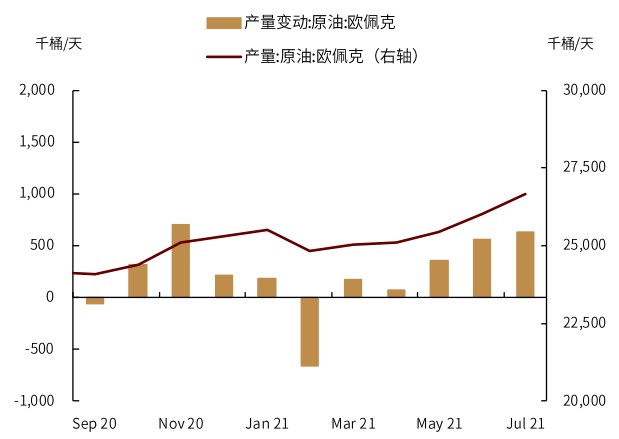

全球供应恢复提速,供需缺口收敛。OPEC+于7月18日达成新协议后连续增产,7月OPEC整体产量到达26,657千桶/天,此中沙特奉献高达78%的增量。别的,基于我们在8月8日发布的《石油:北美复产,并不遥远》呈文中的判断,当前美国页岩油增产主要依靠DUC井释放,因而中恒久看,页岩油新增钻井数低迷对产量的拖累可能不会连续,并且新增钻井对产量提升的边际影响可能回升。我们大约,最快4Q21能看到北美页岩油产量恢复至疫情出息度,这可能成为四季度供需错配缓解的鞭策因素之一。

图表1:欧美航空煤油需求

质料来源:IEA,中金公司钻研部

图表2:欧美汽油需求

质料来源:IEA,中金公司钻研部

图表3:OPEC原油产量及环比变动

质料来源:OPEC,中金公司钻研部

图表4:美国页岩油产量

质料来源:EIA,中金公司钻研部

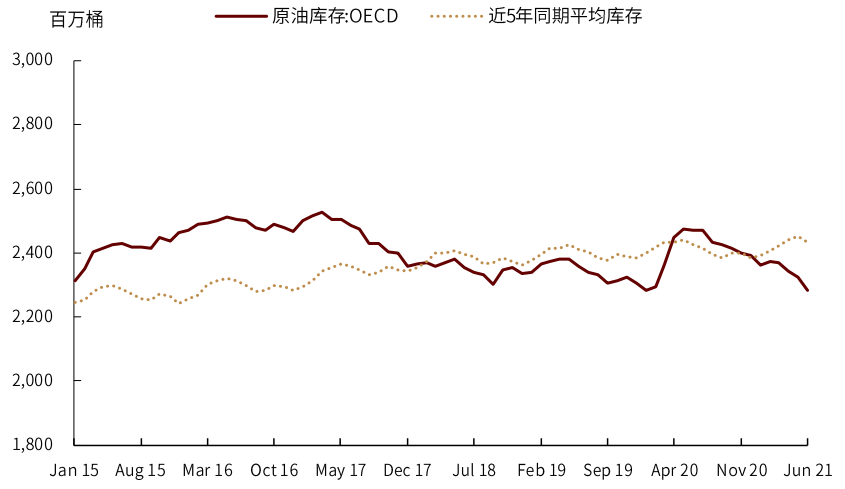

OECD原油库存回到五年均值程度。今年以来OECD原油库存连续下降,6月OECD原油库存录得22.8亿桶,低于同期五年均值程度24.3亿桶。因而,从去年五月OPEC主动减产以来,全球范围内的去库存的确已经耗费库存累积量,这也是OPEC初步扭转产量计谋的起因。从库存角度看,去库存速度可能放缓,我们大约OECD库存不会大幅低于节令性均值。

图表5:OECD原油库存

质料来源:IEA,中金公司钻研部

我们在下半年展望中提出能源是从短缺到再均衡,疫情重复扭转了市场过于乐不雅观的海外需求复苏预期,同时叠加后半年OPEC+初步显著放松产量约束。因而,上半年供需错配下的短缺并不成连续,下半年供应填补缺口可能是粗略率事件。所以,我们维持下半年展望中油价三季度见顶,四季度均价回落的判断。

黑色金属:均衡中枢双双下移

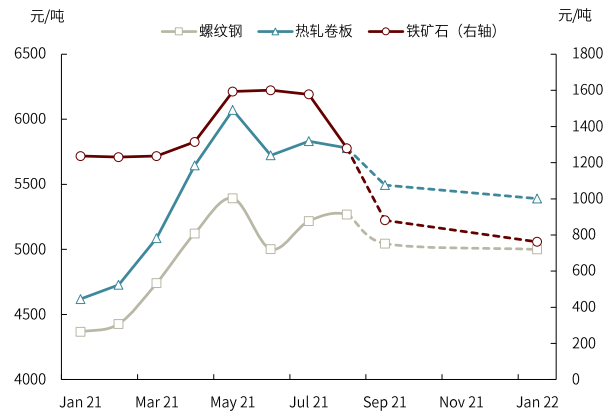

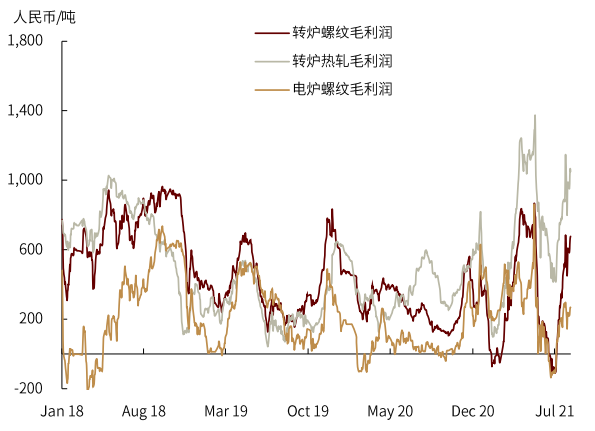

黑色系最近的走势标的目的根本合乎我们半年报中的判断,即“均衡中枢双双下移”,但幅度上有必然超预期。在老本侧,铁矿石价格已从7月中旬的高点230美圆/吨回落至130美圆/吨摆布,触及了边际老本。钢材方面,七月以来钢铁限产风波又起,价格得到必然支撑,但庸俗用钢需求放缓,价格也随着老本端松动而下行。往前看我们维持半年报中的判断,铁矿与钢材的均衡中枢将双双从高点回落,上半年钢铁市场“高钢价、高矿价、高利润”的三高格局在下半年很难重现(见我们2021年5月9日发布的呈文《钢铁:“三高”格局下的再均衡》)。

图表6:黑色金属月度价格(虚线为期货交易价格)

质料来源:Mysteel,中金公司钻研部

图表7:钢厂即期利润

质料来源:Mysteel,中金公司钻研部

铁矿石:构造性牛市被证伪

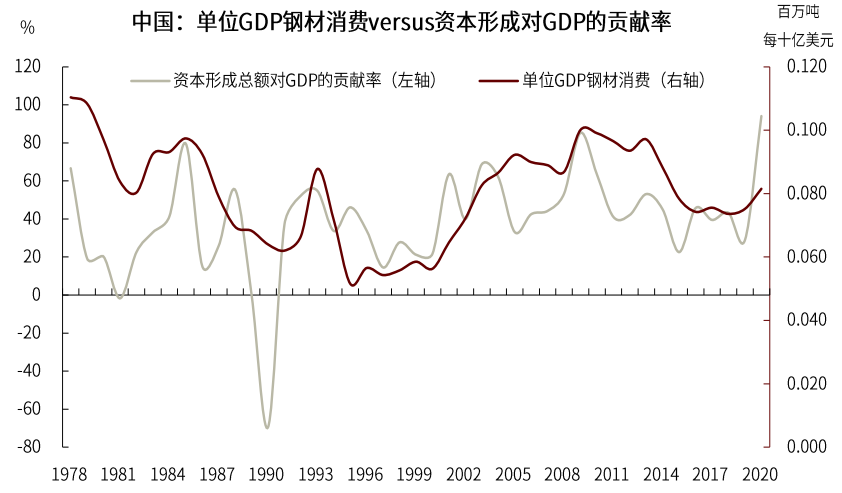

在半年报中,我们曾提出铁矿石的构造性牛市特征可能被证伪。铁矿石前期的强势是在全球疫情的背景下,国内增强成本投入与海外经济复苏共振的成果。在我们2021年8月1日发布的呈文《需求走弱,铁矿价格承压》中,我们大约中国的生铁与粗钢产量将从下半年进入同比收缩区间,随着中国与海外的铁矿石需求同时从高位回落,铁矿的高溢价因此将承压回落。

图表8:单位GDP钢材出产与成本造成对GDP奉献率的关系

质料来源:万得资讯,中金公司钻研部

钢铁:供需两弱,老本回落

标题七月以来,随着钢铁限产逐步落地,市场遍及担心下半年钢材供需将呈现缺口,钢价因此得到必然提振。但我们认为,庸俗需求若没有出现超节令性的特征,钢材供需可能并不如市场所预期的那么失衡,限产带来的供应溢价可能难以连续。最近庸俗需求连续疲软,钢价也偏弱运行,根本也验证了我们的不雅观点。我们大约下半年钢材将粗略率维持供需两弱的场面。在钢铁行业主动限产的状况下,钢材库存将继续出清,行业利润也将得到改善,但需求端利好有限,钢价将随着老本端松动而回落。

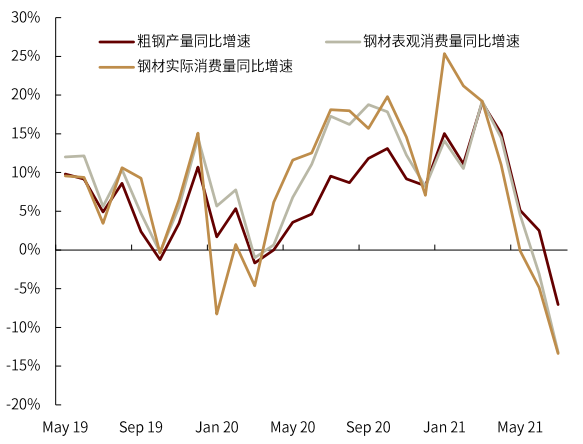

我们在2021年6月27日发布的呈文《黑色金属:下半年钢材出产强度将走缓》中曾旗帜明显地提出,今年下半年,随着低基数效应消退和投资强度放缓,钢材庸俗出产可能趋弱。我们的不雅观点正在逐步得到验证,基于国家统计局公布的粗钢产量而计算的钢材实际出产量已间断三月(5-7月)同比收缩(见我们2021年7月15日发布的《钢铁出产同比转负,限产支撑价格中枢》和2021年8月16日发布的《供需两弱,老本回落》)。而从Mysteel公布的周度钢材表不雅观出产量来看,8月前三周的均匀出产同比下滑了约7%,我们认为8月钢材出产仍将粗略率同比下滑。

从钢材出产的节令性来说,当前仍属需求淡季,随着“金九银十”到来,需求可能将会回暖。但必要留心的是,淡旺季之别是基于环比的角度,“淡季”并不能解释庸俗需求已间断四月同比下滑。总体而言,我们认为下半年需求端的利比如较有限,下半年供需可能将维持同比收缩的场面。

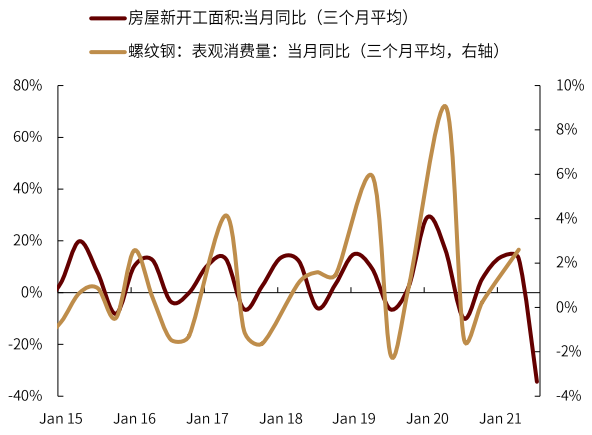

分行业看,占粗钢出产约60%的建筑类需求可能将是最大的拖累。中金公司钻研部地产组认为,房地产动工与投资的快捷走弱必然水平上遭到高基数和暴雨天气影响,但更主要的起因是行业整体资金环境的片面转紧以及销售降温对房企动工意愿和才华的压制。地产组大约全年房地产投资和新动工面积同比增幅预期为+8%和-8%,8-12月新动工面积同比将下跌16%。基建方面,我们大约,受隐债影响,下半年基建向上空间可能有限,但假如财政政策发力,可能会利好保障房成立,对钢材需求可能带来利好。

图表9:全国粗钢与钢材出产量同比增速

质料来源:国家统计局,海关总署,中金公司钻研部

图表10:房屋新动工面积与螺纹钢表不雅观出产量的关系

质料来源:中钢协,Mysteel,中金公司钻研部

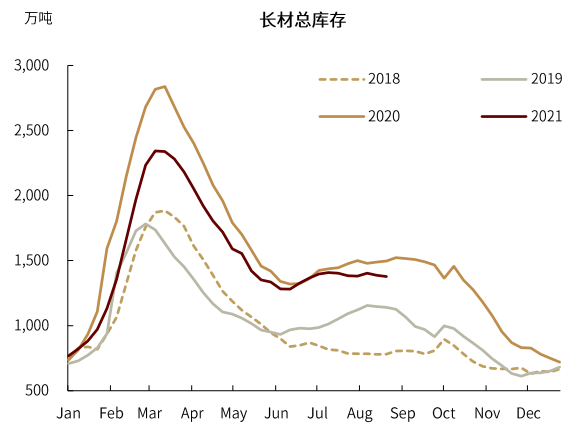

图表11:长材(螺纹钢、线材)总库存

质料来源:Mysteel,中金公司钻研部

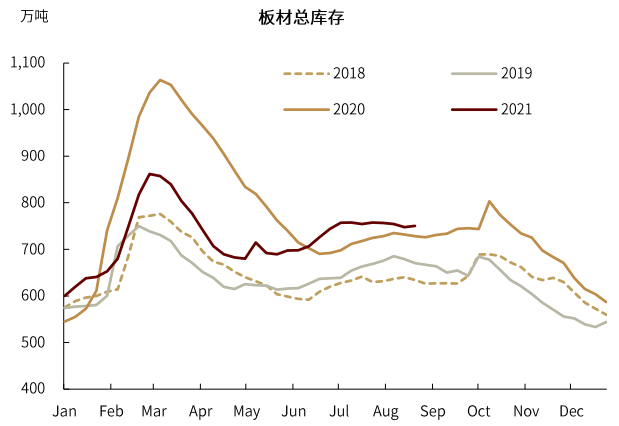

图表12:板材(热轧、冷轧、中厚板)库存

质料来源:Mysteel,中金公司钻研部

制造业方面,中金公司钻研部机械组与汽车组大约全年发掘机和汽车销量别离同比增长10%和8%,隐含下半年同比增速约为-13%和-4%。汽车缺芯的影响并未完全撤销,我们大约可能在三季度后半段得到必然缓解。

7月当月钢材实际出产下滑约13%,期货配资网,联结前面中金公司各行业组的判断,往前看,钢材出产同比收缩的态势粗略率将延续。在供给侧,钢铁限产已逐步落地,今年前7个月同比增速约8%,若要实现全年同比不增,后5个月粗钢产量将下滑约10%。思考到当前钢材库存仍处在较高程度(图表10、11),钢材去库存将对供应孕育发生必然增补。同时国家激励根底性钢材回流,出口政策可能会进一步收紧(见我们2021年7月30日发布的呈文《钢铁出口政策再调整,促进外贸回流》)。因而,往前看,我们认为下半年钢材的供需构造可能并不如市场正本预期的那么失衡。

农产品:供给溢价回落

海外方面,供应溢价回落,但价格底部支撑犹在

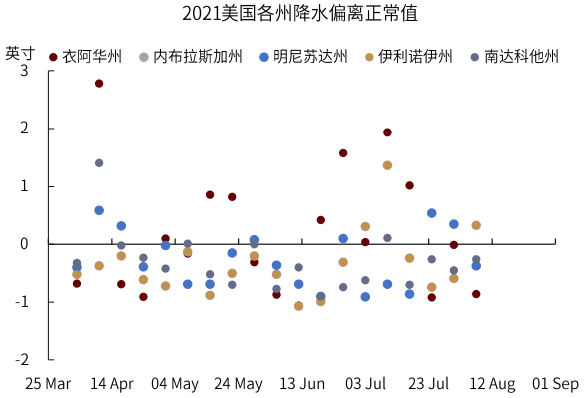

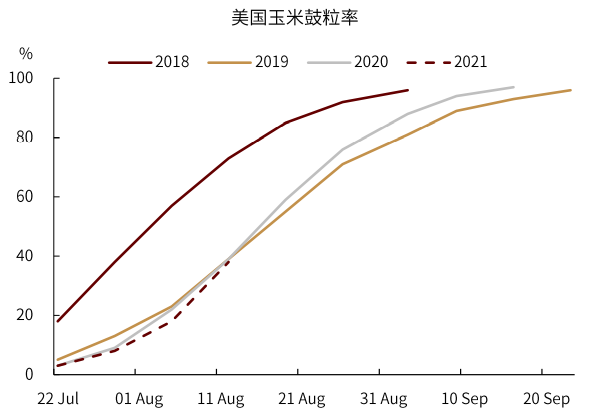

作物生恒久并未呈现极端天气,丰产预期较强。我们在下半年展望呈文中提到天气将成为影响新季全球作物产量的重点,6-8月,尽管美作物主产区降雨量较往年偏少、部分地区伴随旱情,但北美新季作物总体生长状况根本合乎预期。截至8月8日,美国新季大豆开花率为91%,较去年同期持平,高于五年均值;结荚率为72%,略低于去年同期,高于五年均值。新季美玉米鼓粒率为56%,略低于去年同期,高于五年均值。只管USDA8月供需呈文对新作单产预期较7月有所下调,但今年作物种植面积总体较去年大幅提升,因而新季产量并未遭到太大影响。

图表13:2021年美国各州降水偏离正常值

质料来源:USDA,中金公司钻研部

图表14:美国玉米鼓粒率

质料来源:USDA,中金公司钻研部

标题需求端支撑略有松动,库存迟缓累积,但库存出产比仍处于低位。从全球供需均衡表来看,受农产品价格大幅走高影响,岂论是深加工还是饲用出产在老本端压力都较大,需求端预期有所回落。据USDA8月供需呈文,中、美两国新季大豆压榨量预期别离下降200万吨和55万吨,美国新季玉米国内饲用出产预期减少300万吨,同时受中国进口量下调影响,美国新季玉米出口预期下滑350万吨。此外,2022年度美国生物质可再生燃料参混比例尚未公布,但受原油价格回落影响,参混比例提升概率较小。当前,美国新季大豆、玉米期末库存预期别离为1.55亿蒲式耳和12.42亿蒲式耳,虽库存出产比有所修复,但仍处于历史偏低程度(见我们2021年8月15日发布的呈文《USDA利好有限,价格高位震荡》)。

图表15:2021/22年度美国大豆供需均衡表

质料来源:USDA,中金公司钻研部

图表16:2021/22年度美国玉米供需均衡表

质料来源:USDA,中金公司钻研部

我们认为,新作上市前国际农产品价格不具备大幅走高的根底,天气市仍将维持。新作收割前天气炒作的工夫窗口期仍有2-3周的工夫,最终单产仍存不确定性,据美国国家气象局(NOAA)预测,将来主产区降水会有所增多,降雨天气能否利于调停全美均匀单产仍存不确定,天气市仍会维持一个月摆布的工夫。恒久来看,全球农产品供需格局进入动态修复期。我们仍然维持半年报中的不雅观点,新作年度主要国家农业消费逐步恢复,供需构造有所改善,但全球农产品偏紧的根本面支撑犹在,供给侧仍缺乏弹性,粗略率维持高位震荡。

国内方面,政策层面多措并举保障农产品供应,价格受国际影响有限

多元化技能花样增多供给,玉米市场“紧均衡”。供给端,尽管临储库存出清后,玉米市场供需存在硬缺口,但是今年以来政策面保供稳价已从整体规划,“扩产能、增进口、拍陈粮”等方式已有效调节市场供给;需求端,当前深加工企业处于吃亏,淀粉企业动工率处于低位,同时生猪养殖利润连续恶化,小麦饲用替代比例较高,因而短期尽管国内玉米处于青黄不接时期,但是根本面整体状况好于往年,玉米价格较难呈现大涨行情,受国外价格影响有限(见我们2021年8月10日发布的呈文《国内玉米:短期上涨动力不敷,恒久底部支撑犹在》)。

图表17:中国玉米进口量

质料来源:海关总署,中金公司钻研部

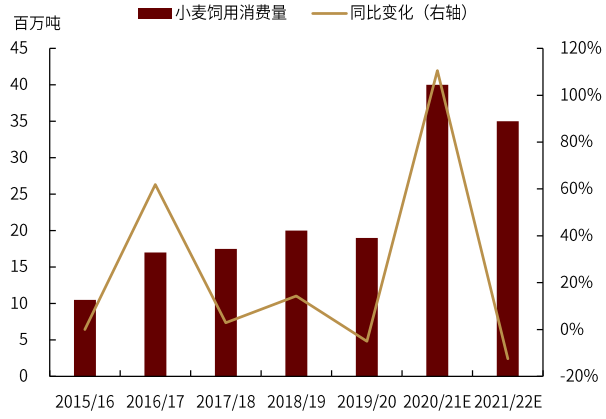

图表18:中国小麦饲用出产量

质料来源:USDA,中金公司钻研部

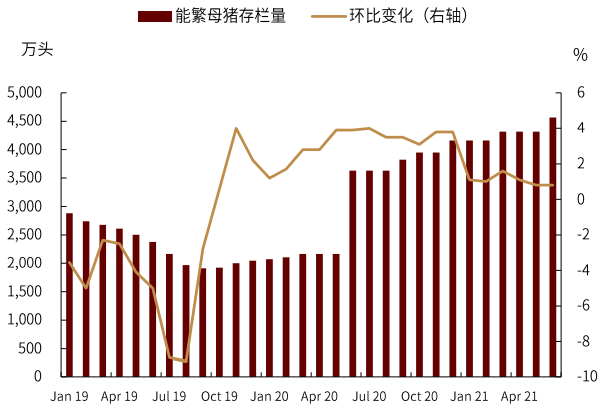

生猪产能恢复超预期,价格继续延续回调走势。综合全国状况来看,我国生猪消费已完全恢复,依据农业农村部数据,6月末全国生猪存栏量4.39亿头,恢复到2017年年末的99.4%;能繁母猪存栏量4564万头已恢复到2017年年末的102.1%。短期来看,疫情使得需求端遭到必然克制,出产恢复被动延迟,价格再次探底。下半年,随着疫情得到有效控制,在需求增多预期不乱的前提下,价格仍有反弹空间。但思考下半年出栏量稳中有增,冷库冻猪肉也必然水平增多终端市场猪肉供给,年底市场供给很难呈现缺口,我们大约猪价反弹空间不大。

图表19:能繁母猪存栏量

- 热门文章排行