最高是上行至接近80BP;二是LIBOR-OIS(反应全球银行体系信贷压力)

发布时间:2022-03-17 作者:admin 来源:网络整理 浏览:

导读:当下美圆活动性紧张水平尚有余地 间隔疫情初期还有相当的间隔 美联储资产负债表规模也依然处于高位 但是随着后...

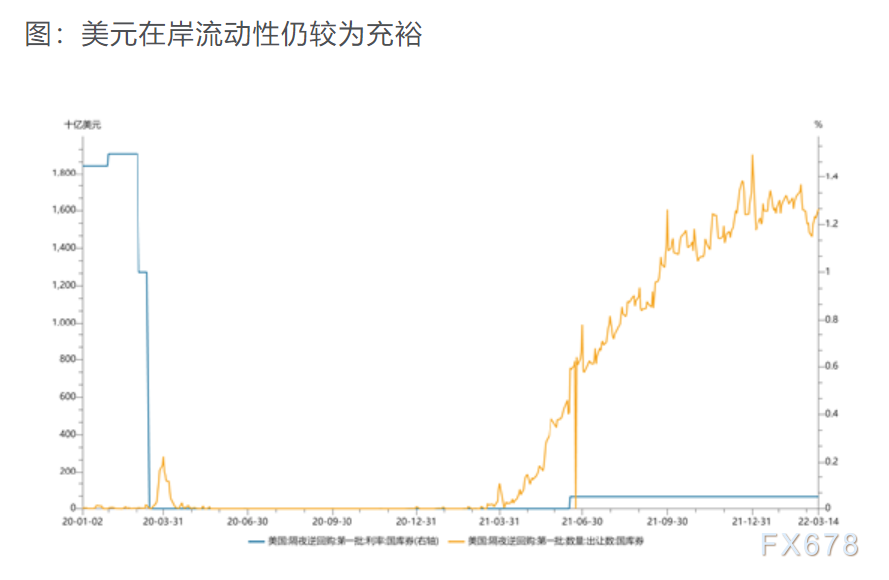

当下美圆活动性紧张水平尚有余地,间隔疫情初期还有相当的间隔,美联储资产负债表规模也依然处于高位,但是随着后续的加息等紧缩政策落地,地缘政治引发的风险资产颠簸以及信誉危机连续发酵,离岸美圆活动性会进一步收紧而且难言不会由离岸向美国在岸金融市场转移,可以看到美国逆回购尽管仍处高位,但已经属于从高点回落的状态。

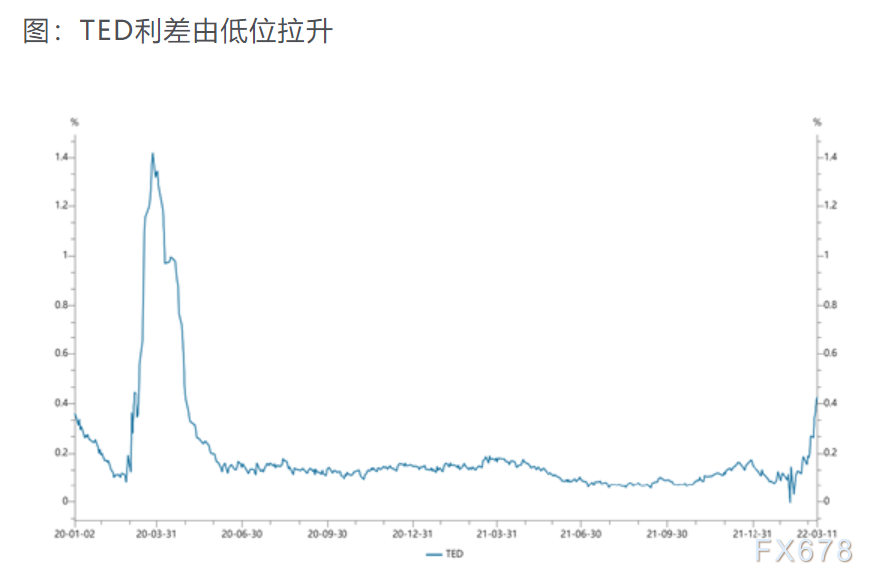

TED利差(LIBOR3M-美国三个月国债收益率)反馈的是投资者通过欧洲美圆与美国国债套利的交易状况,当市场信誉呈现问题或市场颠簸幅度扩充,投资者会倾向于买进根本无风险的美国国债,同时,银行同业拆借市场也会愈加慎重,表示为进步银行间资金老本,即LIBOR会相应的上行,TED利差扩充。我们从下图可以看到,2020年3月全球疫情爆发初期,由于对信誉情况的担心以及预期市场颠簸会有所扩充,TED价差一度上行至1.4%以上,之后回落。目前,这一数值由低位再次攀升,来到0.45%附近,间隔疫情初期的高位依然有很大的间隔,配资网,但必然水平已经反映出市场避险情绪提振,银行间拆借老本上行,市场活动性收紧。

我们再来看此外两组数据,一是FRA与OIS利差(远期利率协议与OIS利差,投资者用来锁定将来某一段工夫的借款利率),目前,这一利差的3M数值攀升至35BP附近,2020年3月疫情初期,最高是上行至濒临80BP;二是LIBOR-OIS(反馈全球银行体系信贷压力),与TED相似,我们这里主要用其与FRA-OIS停止比较。我们从历史来看,FRA-OIS对于LIBOR-OIS往往具有当先作用,目前FRA-OIS仍有上行趋势,意味着市场避险情绪仍在发酵,更多的投资者将资金投向无风险资产,而银行的同业拆借老本抬升,市场活动性仍在收紧。

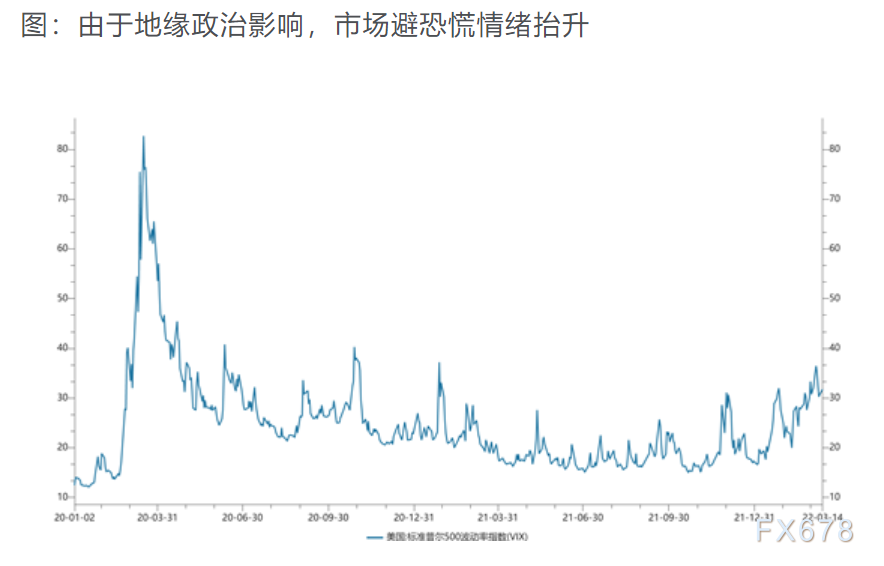

本轮市场活动性收紧主要由于地缘政治影响,随着地缘争端越演越烈,51配资,金融等制裁使得俄罗斯货币贬值、金融市场片面崩塌,由于俄罗斯是世界产油大国,原油及其相关大宗商品颠簸幅度扩充,市场恐慌情绪攀升(见下图),资金多流向避险资产,大宗商品交易商通过银行融资老本上行,使得市场美圆活动性被动收紧。不只仅是俄罗斯,近期全球股市大幅震荡,期货市场局部种类也是加剧交易风险,资产价格的大幅颠簸推升资金老本也构成活动性部分紧张。

事实上,美国目前在岸活动性仍相对富余,3月14日,美国隔夜逆回购金额仍高达一万六千亿美圆以上,回购利率仍处于0.05%的低位。离岸美圆活动性与其在岸活动性的差别显示本次活动性紧张必然水平源于欧洲金融体系的信誉风险晋级,欧洲国家与俄罗斯的经贸往来较为频繁,关于俄罗斯的制裁,无疑会“城门失火,殃及池鱼”。

离岸美圆活动性收紧对美联储政策影响

目前地缘政治仍未有鲜亮的转机,恒久下去,配资网,对于美欧俄均会构成冲击,届时信誉风险将进一步使得美圆活动性紧张场面地步晋级。从鲍威尔此前讲话来看,美联储决定三月加息根本已经是板上钉钉,而且之后还有继续收紧政策的筹算。从上面的数据来看,当下美圆活动性紧张水平尚有余地,间隔疫情初期还有相当的间隔,美联储资产负债表规模也依然处于高位,但是随着后续的加息等紧缩政策落地,地缘政治引发的风险资产颠簸以及信誉危机连续发酵,离岸美圆活动性会进一步收紧而且难言不会由离岸向美国在岸金融市场转移,可以看到美国逆回购尽管仍处高位,但已经属于从高点回落的状态。所以我们认为后续,若地缘政治没有转机,美联储货币政策中恒久还是会遭到必然的影响,我们可以通过不雅观测美圆离岸与在岸活动性指标来停止推测。若离岸活动性紧张的状态有所缓解,美联储加息乃至缩表的步骤会愈加无后顾之忧,若离岸美圆活动性连续抬升,后续加息步骤会略受掣肘,而且存在使用其他货币政策工具释放活动性的可能。

文章来源:南华期货

- 热门文章排行