黄金与美圆的“桥” 实际利率的视角

发布时间:2022-04-19 作者:admin 来源:网络整理 浏览:

从美圆和黄金更为基本的价格决定框架动手,寻找作为二者关联的“桥”,可以对二者定价机制和负相关性有更为深刻的了解。笔者认为,由于黄金挂钩10Y美债实际利率,而美圆挂钩1Y美国/ROW实际利差,故二者的负相关性不不变,会随同期限利差、美国与ROW经济增速的相对值而颠簸,波及经济周期、美联储货币政策转向等。了解二者定价机制与相关性对判断当下所处宏不雅观经济周期位置、现阶段市场交易的重点都具有参考性。

一、现象与钻研话题

从历史数据看,黄金与美圆大局部时期呈负相关颠簸。

第一种很直不雅观的解释是“定价货币”现象:黄金以美圆为定价货币,定价货币走强会导致被定价物黄金的价格下降,这也常被用来间接解释其它大宗商品价格与美圆的负相关。别的黄金的货币属性,也是对于美圆信誉泛滥的潜在替代,从而二者有负相关性。

第二种解释深刻一些,当货币政策正常化时期,美国经济根本面数据走强时,美圆指数往往走强,而黄金作为避险资产会走弱,二者负相关。但这种解释也较为局限,因为美圆指数表达的是美国相对欧洲、日本等一篮子兴隆经济体的汇率,是一个相对值,而不是美国单边的绝对值。

由于两种解释都有必然局限性,黄金与美圆也有负相关性较弱,以至正相关的阶段。本文试图从美圆和黄金二者更为基本的价格决定框架出发,找到二者关联的“桥”,完善对二者定价机制和关系的了解。别的,对判断黄金美圆拐点、了解所处经济周期位置、研判当下市场交易的重点也会有更深化的掌握。

二、黄金、美圆指数价格剖析框架

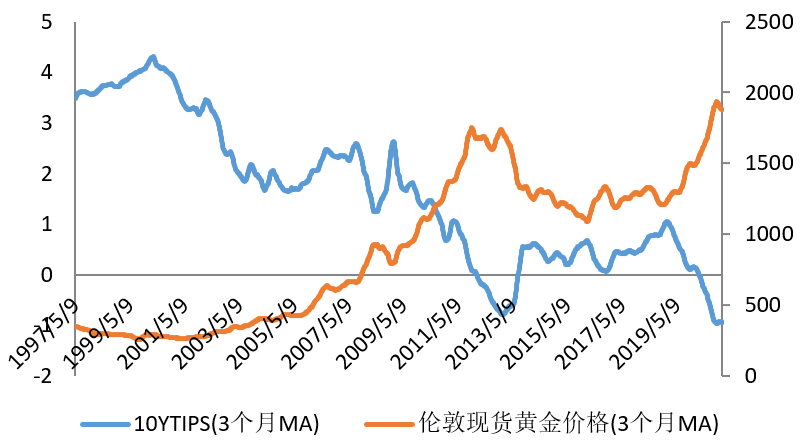

(一)黄金—美国长债实际利率

依据实践和数据实证,黄金价格根本与10Y美债实际利率负ACY稀万证券相关。实践上,黄金美圆都是无风险资产,但黄金是无息的,美国国债是有息的。故可以认为,美圆购置黄金的时机老本=美圆购置美债取得的无风险收益率。当美债收益率下降,则购置黄金的时机老本下降,黄金吸引力相对加强,金价走高。

另一方面,黄金是抗通胀的,而美圆会随通胀贬值,故通胀可以看作黄金的“收益”。从而,名义利率减去通胀后的美债实际利率才是黄金真正的时机老本。

黄金又是一个持久期资产(其实可以认为是一个永续债),故通常对标长端的10Y美债实际利率。

综合起来,理论中常使用美国通胀保值债券10Y-TIPS收益率与金价挂钩,二者有较强的负相关性。

图1 黄金价格与10Y美债实际利率(10Y-TIPS)负相关性强

数据来源:路透资讯、作者整理

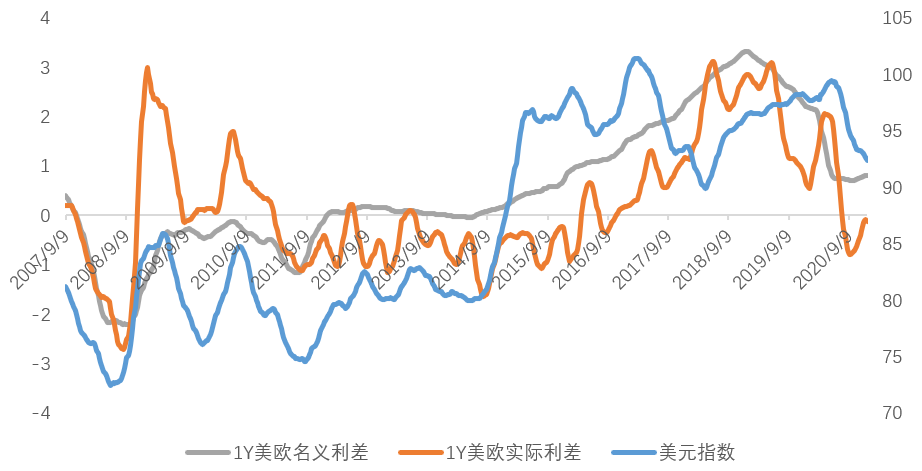

(二)美圆指数—美国/ROW短债实际利差

美圆指数素质是美国相对欧洲等一篮子国家货币的汇率。汇率的决定十分复杂,既有根本面、政策、市场信息的“绝对”维度,又包孕和别国比较的“相对”维度,还是美国各类金融资产交易的“载体”,或用作购置美国股债时对冲的工具。

主流经济学对恒久汇率平衡值有多种解释:购置力平价实践认为,两国汇率取决于两种货币在各自国家的购置力之比,遭到通货膨胀的影响。利率平价实践认为,汇率与国家间利差的carry trade相关。国际出入实践认为,汇率是外汇市场供求决定的,国际出入为顺差时,本币需求走强,本币对外币升值。IMF、各家国际投行等也会以传统的PPP、FEER、BEER等实践模型为根底,构建了各种恒久平衡汇率的估值模型。好比用贸易条件、政府债务、对外净资产、经济相对增速等因素计算恒久平衡汇率。

笔者认为汇率的素质是国与国之间经济实力的比较,遭到经济增长、贸易流动、货币政策、财政政策、利差、成本活动等多项因素影响,但素质仍可以追溯到实际利差这一代表性指标:

(1)名义利率:包孕经济增长、货币政策的信息;

(2)通胀预期:包孕了政府债务、财政政策的信息;

(3)国别利差:影响跨境成本活动;

从而国别间实际利差与汇率包孕信息的一致性十分高。依据JPM的理论,两国实际利差也是中期汇率交易中胜率很高的指标。美圆指数是美国相对一篮子货币的汇率,可以认为与美国相对ROW(rest of the world)的实际利差正相关。

图2 比拟于名义利率,实际利率与汇率相关性更强

数据来源:路透资讯、作者整理

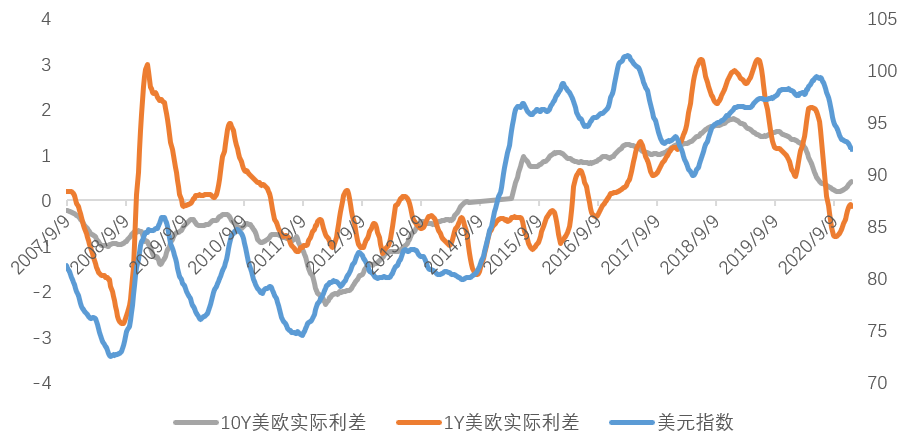

标题别的,在久期方面,美圆反馈当下经济根本面和货币政策等信息。美国货币政策多停止短端利率调控,调控机制又盯住当下经济根本面中就业与通胀。因而美圆与短久期债券的实际利差相关性更强,也与历史数据较吻合,如图3。

图3 久期方面,比拟于恒久实际利差,短期实际利差与美圆指数相关性更强

数据来源:路透资讯、作者整理

从而,黄金与美圆指数的定价机制均与美债实际利率相关:实际利率与黄金有负相关性,与美圆指数有正相关性,故实际利率成为连贯黄金和美圆的“桥”。黄金与美圆的负相关在更深层被解释。但是历史数据的实证显示,黄金与美圆大局部时段的确为负相关,但也会呈现负相关不鲜亮,以至同向颠簸的情形。好比2010-2011年,2018年9月-2019年12月,2020年9-11月。下节具体剖析。

三、美圆黄金相关系数颠簸的两个解释

构成相关系数不不变的因素仍然可以从二者定价机制出发。二者定价尽管都挂钩实际利率,但有差异:(1)黄金挂钩绝对利率,美圆指数挂钩相对利差;(2)黄金挂钩持久期利率,而美圆反映当下经济根本面和货币政策等信息,是短久期。故二者在期限、绝对/相对利率上的区别可以解释负相关系数的颠簸,下面别离剖析。

(一)绝对利率与相对利差的差异

黄金挂钩美债实际利率的绝对值,美圆指数挂钩美债相对ROW利率的相对值。从而,不管美债绝对利率是涨还是跌,只有美国相对ROW实际利率回升,美圆指数就倾向于走强。

好比全球衰退期,美国经济更有韧性,经济放缓速度慢于其他国家,则美圆指数依然上涨,而由于衰退期绝对利率的走弱,金价也上涨,美圆与黄金同涨。

反之亦然,好比后疫情全球复苏期,美债和ROW实际利率均倾向于走强,动员黄金贬值,但复苏阶段,美圆信誉扩张,且具有外溢性,ROW经济增速往往快于美国,实际利率高于美国,成本追求更高收益的风险资产,放弃美圆,则美圆走弱。二者亦同向。

ACY稀万证券具体分类,可能的情形有四种,对应差异的经济周期和美国与世界的互动:

(1)美实际利率+,金价-,美相对别国实际利率+,美圆+,负相关(美国经济增速快于其他国家)

(2)美实际利率+,金价-,美相对别国实际利率-,美圆-,正相关(美国经济增速慢于其他国家,好比全球复苏预期,且无货币进一步宽松预期,2020年9-11月的情形)

(3)美实际利率-,金价+,美相对别国实际利率-,美圆-,负相关(美国经济下降速度快于别国)

(4)美实际利率-,金价+,美相对别国实际利率+,美圆+,正相关(美国经济下降速度慢于别国,好比2010-2011年,欧债危机发酵;又如2018年9月-2019年12月,全球经济放缓背景下,美联储尽管降息,但美国经济相对优于ROW,美圆与黄金同涨。)

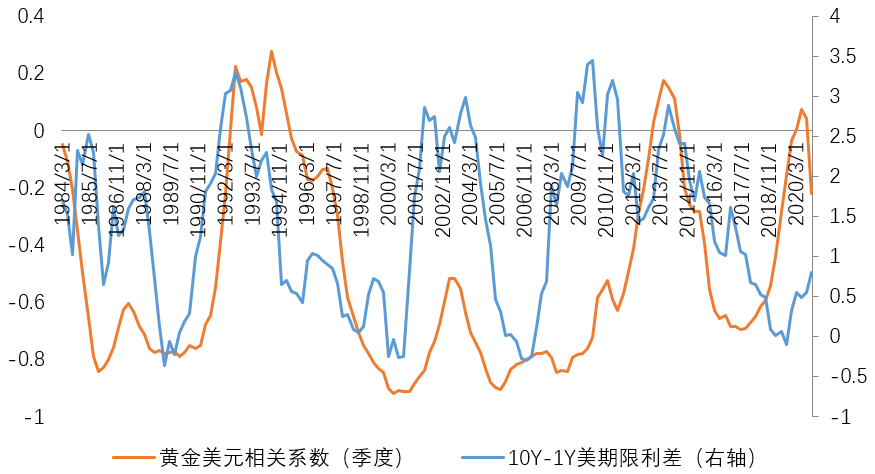

(二)久期的差异

黄金挂钩持久期利率,美圆挂钩短久期利率,从而有了期限的区别。实践上,当期限构造走平,是非期期限利差收窄时,二者挂钩标的差距缩小,负相关性应更强;当期限利差走阔,二者挂钩标的差距拉大,则负相关系数走弱。即黄金美圆相关系数与期限利差应有正相关趋势。数据也撑持了这一推论,如图4,可以发现二者大局部工夫的确呈正向颠簸。当期限利差收窄时,黄金美圆负相关性更强。当期限利差走阔时,二者正相关性突显,以至呈现同向颠簸。

图4 黄金美圆相关系数与美债期限利差有正相关性

数据来源:路透资讯、作者整理

特另外状况是,当联储降息周期开启后,期货配资网,金价往往走强,而美圆由于信誉扩张,随后会走弱,二者负相关性加深。但由于联储调降的是短端利率,从而是非期利差是走高的。利差和相关系数趋势会短暂背离。如2008年QE后,利差迅速拉升,而美圆和黄金的相关系数仍在底部,以至再次下降,然后才跟随利差走强。

四、2020年美圆、黄金、实际利率三者关系回忆与前瞻

复盘2020年,由于疫情影响,全球经济根本面遭到宏大打击,货币和财政政策较为密集,美圆黄金的价格也经验了大幅颠簸。畴前述价格剖析框架出发,美圆与1Y美欧实际利差走势根本一致,配资网,在3月活动性危机之后一路趋势性向下。美国10Y实际利率断崖式下滑至0以下,带来黄金的牛市。

标题全年看二者出现较鲜亮的负相关,但分阶段看又有差异:如4月初,由于美联储无限量QE政策,期限利差从高位回落,带来黄金美圆负相关性的增强。而Q3由于美联储颁布颁发使用均匀通胀目的制(AIT)、疫苗带来全球复苏交易,都使得期限利差走阔,期货配资,也导致了黄金美圆负相关性的下降,11月-12月初以至显着同向走弱。直到12月中旬以来,财政刺激终于出台、美联储答允每月保持1200亿美债的购置,压住长端利率,稳住了期限利差,黄金和美圆再次初步负向走势,美圆继续下跌而黄金上行。

总结来看,2020年黄金与美圆整体呈负相关,由于实际利率与实际利差标的目的一致,所以黄金美圆的相关性强弱主要由期限利差的颠簸决定。

展望将来,可以存眷两个情景对黄金美圆关系的影响。一是假如美国货币、财政政策继续加码宽松,长端利率再次被压制,期限利差收窄,则美圆走弱,金价阶段性走强,二者负相关性加深。二是假如通胀连续攀升,幅度以至凌驾名义利率走强,则实际利率下行,金价走强,美圆走弱。期限利差粗略率走弱,二者负相关性也加深。

相关推荐

- 热门文章排行