这些发展导致油轮运输原油的距离越来越远

发布时间:2024-06-06 作者:admin 来源:网络整理 浏览:

导读:汇通财经APP讯——原油油轮市场是一个全球市场 一个地区的变革往往会对另一个地区孕育发生严峻影响 例如 假如原油需...

汇通财经APP讯——原油油轮市场是一个全球市场,一个地区的变革往往会对另一个地区孕育发生严峻影响。例如,假如原油必要运往更远的欧洲或其他市场,租船人应该预期全球其他处所的运费会因而上涨,因为全球船队被拉长。美国西海岸也不例外。尽管运费在原油到岸老本中可能只占小局部,但每桶几美分的差别可能会在供应美国美国西海岸炼油厂的剧烈合作中决定某种原油等级的胜败。

近年来,油轮运费的颠簸迫使石油交易商愈加存眷航运市场动态,以减少不测高运费的风险。2022年12月,欧盟对俄罗斯原油的制裁导致欧洲贸易流量发生了严峻变革,更多的原油如今来自美洲。由于油轮船队难以及时应对流量变革,局部航线的油轮运费在一个月内翻倍到达历史新高,因为欧洲进口商争相寻找非俄罗斯货物。反过来,俄罗斯则将亚洲作为其最大的客户,吸引了新船东参预远程贸易,并发明了参预受制裁和非受制裁贸易的双轨油轮市场。同时,欧佩克+的减产促使亚太地区的炼油厂从繁荣的美洲寻找替代原油。

这些开展导致油轮运输原油的间隔越来越远,而全球船队却在历史上处于低订单状态。

由于区域航运市场的特殊性,美国美国西海岸炼油厂出格容易遭到运费颠簸的影响。与美国墨西哥湾沿岸差异,后者既有原油进口也有出口市场,美国美国西海岸简直完全是原油进口市场,而且地理上与其他主要贸易区隔离,限制了自然位置的船只数量,期货配资网,构成了船东之间的限制性市场。

加利福尼亚和华盛顿的主要港口的吃水限制使得运输原油到美国西海岸的船只类型复杂化。加利福尼亚和华盛顿的港口无奈包容200万桶的超大型油轮(VLCC),通常是最经济的船型,因而必要100万桶的苏伊士型油轮、70万桶的阿芙拉型油轮和50万桶的巴拿马型油轮在洛杉矶和长滩停止轻载或转运,这增多了运费并由于可能的天气耽延在船对船转运过程中增多了不确定性。

从阿拉斯加和厄瓜多尔(别离是自2022年以来美国美国西海岸的第一和第六大原油供应国)运输的运费也可能会因为《琼斯法案》对阿拉斯加的运输规定和对厄瓜多尔出口的护卫主义法律而被推高,这些规定都限制了航运合作并进步了运费。

领有百年历史的《琼斯法案》要求在美国港口之间运输的所有货物必需使用美国制造的、悬挂美国国旗并由美国海员操纵的船只。厄瓜多尔法律规定,该国的出口必需由国有航运公司Flopec或与Flopec有协议的公司运输。例外状况包含Flopec没有吨位的货物或必要Flopec不运营的船型(如苏伊士型油轮)的货物。

当前美国美国西海岸供应均衡概述

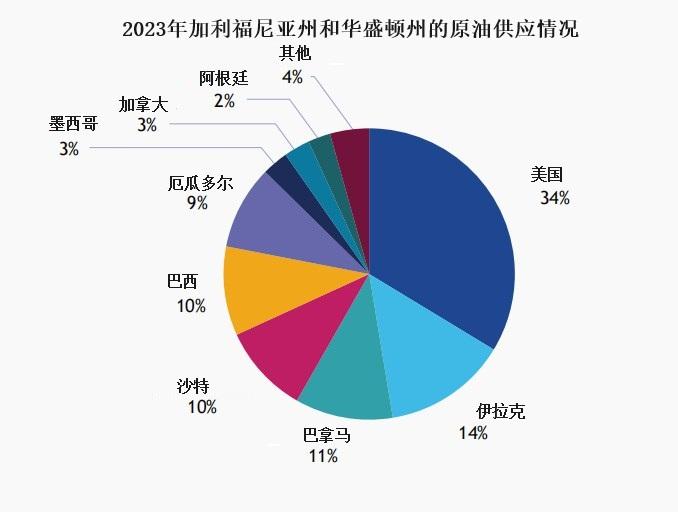

依据剖析公司Vortexa的数据,加利福尼亚和华盛顿州在2023年合计140万桶/日的原油需求中,阿拉斯加提供了约46.5万桶/日,占34%。伊拉克排名第二,占14%;巴拿马(再出口圭亚那和哥伦比亚原油)提供了11%;沙特阿拉伯和巴西各占10%;厄瓜多尔占9%。额外供应来自墨西哥和加拿大,各占3%;阿根廷占2%。其他包含阿联酋、加纳和安哥拉在内的11个国家占其余4%。

依据Vortexa的数据,中质酸性原油和重质酸性原油占美国美国西海岸原油进口的近三分之二。

加拿大西部59万桶/日的Trans Mountain扩建项目(TMX)将在2024年启动,这将使得美国美国西海岸炼油厂能够取得的加拿大重质酸性原油流量增多到89万桶/日,从而与来自厄瓜多尔和哥伦比亚的相似原油展开更剧烈的合作。运费价格可能是决定美国美国西海岸炼油板块市场份额合作胜负的关键因素。

依据美国能源信息署(EIA)和行业机构的数据,股票配资网,美国美国西海岸焦化才华(重质酸性原油需求的代办代理)总计约48万桶/日。依据EIA的数据,2022年和2023年1月至11月的均匀炼油厂操作率别离为87%和89%,焦化妆置运行量可能在42万至43万桶/日之间。相似地,Vortexa的数据表白,2022年和2023年达到美国西海岸港口的重质酸性原油和中质酸性原油的API比重低于28°,约为43万桶/日。

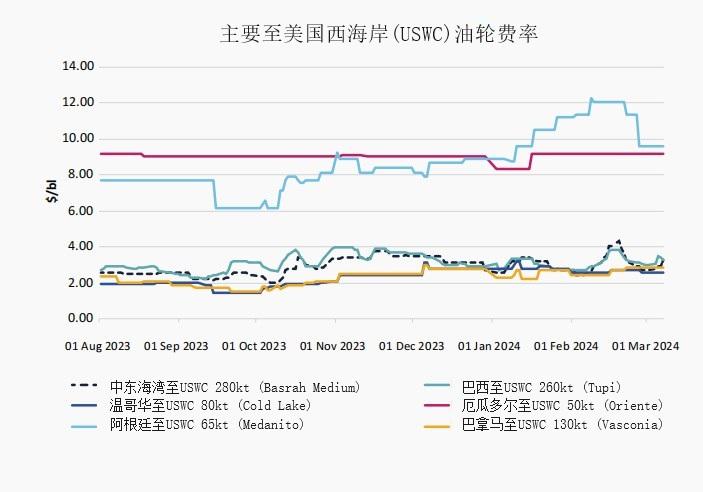

从温哥华运来的加拿大冷湖原油大约将间接与厄瓜多尔的Napo和Oriente原油合作,这些原油受护卫主义海运规定的限制,通常附带高运费。别的,温哥华相对于加利福尼亚的较近间隔使得冷湖原油在运费方面相对于Napo和Oriente有劣势。依据行业机构的数据,2023年下半年,冷湖原油到美国美国西海岸的阿芙拉型油轮运费均匀为2.14美圆/桶,而Oriente原油使用巴拿马型油轮和阿芙拉型油轮的运费别离为9.05美圆/桶和7.26美圆/桶。但是,严格的船只审查要求和由于在温哥华航行低潮和第二狭窄铁路桥构成的耽延可能会在TMX为加拿大承平洋海岸带来更多货物时,复杂化这一新兴贸易的胜利。

其他原油来源包含巴西,该国一直增多的原油产量越来越多地达到美国美国西海岸港口,阿根廷的状况则较少。据Vortexa的数据,2023年约莫有14.5万桶/日的主要是中质甜美的巴西原油达到美国美国西海岸,2022年为14万桶/日,2021年为10.5万桶/日,主要使用VLCC和苏伊士型油轮。这些大型船只提供的规模经济显著进步了巴西在美国美国西海岸的市场份额,而邻近的阿根廷则较少,2022年和2023年别离向美国美国西海岸运送了约4.5万桶/日。依据行业机构的数据,股票配资网,2023年下半年,使用VLCC将巴西Tupi原油运至美国美国西海岸的运费均匀为3.04美圆/桶,而使用巴拿马型油轮运输Medanito的运费则为7.83美圆/桶。

- 上一篇:增强了美联储提前降息的理由

- 下一篇:达到四个月来的最高水平

- 热门文章排行