这项关于经济状况的轶事调查显示

发布时间:2024-09-20 作者:admin 来源:网络整理 浏览:

导读:汇通财经APP讯——美联储主席杰罗姆·鲍威尔在降息50个基点后的记者款待会上 这是四年来的第一次降息 因而 我们得...

汇通财经APP讯——美联储主席杰罗姆·鲍威尔在降息50个基点后的记者款待会上,这是四年来的第一次降息。

只管核心通胀率环比到达相对“热”的0.3%,8月份就业呈文描画了一幅比许多人想象的更强劲的图景,但在过去一周,对更大规模降息的预期不停在增多。

在媒体文章中,美联储对市场定价缺乏抵抗,这表白美联储倾向于大胆行动,最终只要一位反对者——美联储理事米歇尔·鲍曼(Michelle Bowman),她投票赞成降息25个基点。“坚定地致力于”撑持最大限度就业和使通胀回归目的依然是主题,但重点在哪里很鲜亮;让政策回到更中性的环境,以制止经济衰退的风险,因为通货膨胀率正在濒临2%的路线上。

在经济学家圈子里有一种感觉,大大都美联储官员不乐意在经济增长率为2.5-3%、股市处于历史高位、通胀高于目的、失业率仅为4.2%的环境下采纳如此大胆的行动。与2007年差异,由于没有鲜亮的金融系统压力,这也为主张更慎重地降息25个基点提供了理由。

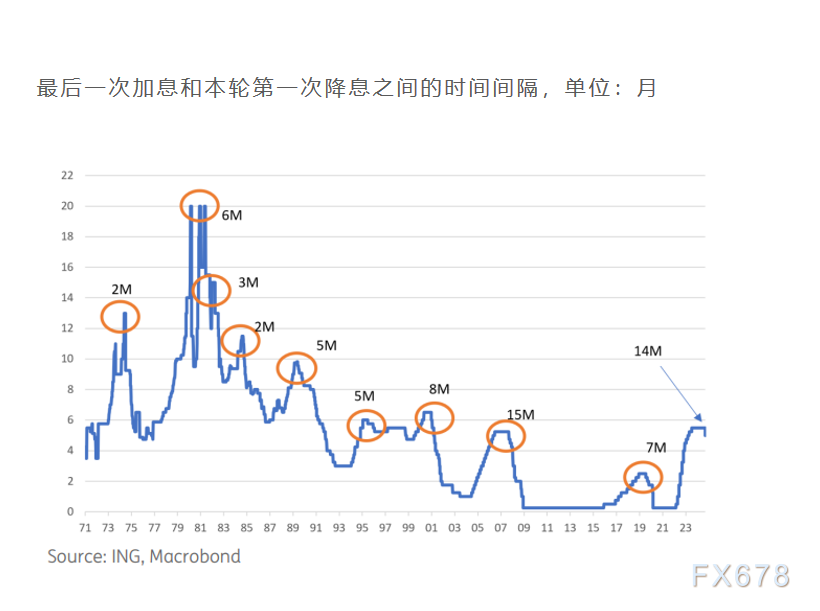

鞭策这一举措的主要因素可能是美联储(Federal Reserve)最近发布的褐皮书(Beige Book)中的叙述。这项关于经济情况的轶事查询拜访显示,12个联邦储蓄银行地区中只要3个在过去8周内呈文经济增长,而7月份的上一次呈文是7个地区实现了增长。75%的美联储银行呈文流动持平或收缩,ISM和NFIB商业查询拜访的疲软也证明了这一点,美联储认为必要迅速将政策从“限制性”领域转向“中性”领域。

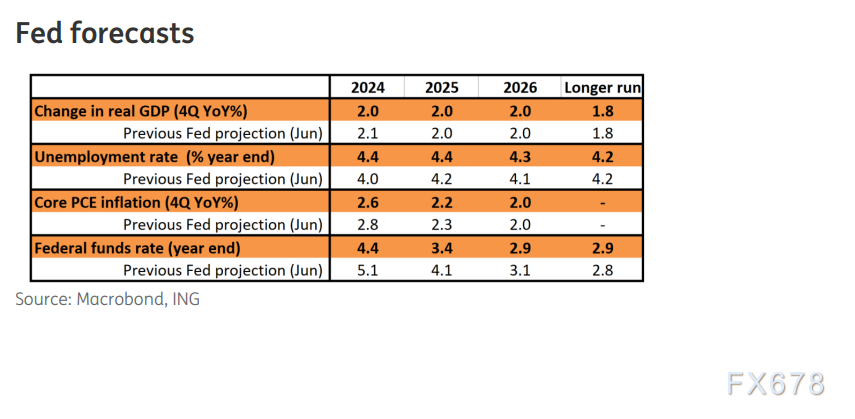

美联储的新预测显示,它依然大约经济将继续以2%的速度增长,失业率将在年底前从4.2%回升至4.4%,并在18个月内保持这一程度,但它下调了通胀数据。美联储建议今年进一步降息50个基点,2025年再降息100个基点,2026年再降息50个基点,将政策利率降至2.75-3%的区间。不过,市场认为,随着2.9%的联邦基金利率比美联储预期的降息工夫提早了整整12个月,降息的步骤最终会愈加困难、更快。值得留心的是,美联储认为恒久“中性”政策利率的位置又增多了一次。

我们的预测与美联储的预测大抵一致——在明年夏天之前将利率降至3.5%或略低于3.5%,前提是美联储的迅速行动能让美国经济制止衰退,就像20世纪90年代中期艾伦·格林斯潘(Alan Greenspan)指导下的经济那样。这种不雅观点依然创立,但我们同时认为,就业市场前景愈加令人担心,风险的确倾向于美联储必需采纳更多、更快的行动。记住,3%不是刺激经济的程度,所以假如经济增长鲜亮减弱,最好的股票配资网,我们知道美联储将会更大幅度降息。

对于市场利率来说,更笔陡的曲线是最有意义的后续走势

市场对50个基点降息的反馈是曲线变得更笔陡,尤其是在前端。通过10年期通胀赔偿率掂量,通胀预期略有回升。风险领域的反馈是积极的,因为利差收窄。市场利率在曲线上的总体下降与降息的影响是一致的。在降息之前,市场利率已经有所回升。50个基点的降息促成了反向的下降反馈。

如今下结论说恒久市场利率将继续下降还为时过早。我们之前已经指出,最近几周它们已经获得了相当大的停顿,并且由于预期的终端利率比拟,收益率已经相当低,因而总有回调的风险。美联储大约2025年的终端利率为3.4%,而目前的10年期SOFR为3.2%。

在这里,曲线变得更笔陡是最有意义的,可能从两端都是如此,因为10年期国债收益率依然可能回绝从这里初步大幅下降,实际上,利率逆转回升的风险也不能排除。对于50个基点的降息来说,期货配资网,这可能有些反常,但从相对价值的角度来看,并不是那么反常。

请记住,10年期国债收益率遭到与10年期SOFR利差的限制,目前约莫为45个基点(鉴于国债供应压力,这是有充裕理由的)。因而,国债收益率为3.65%与SOFR的3.2%相吻合,而后者已经通过了美联储2025年的终极点阵图(只管略高于2026年2.9%的点阵图)。

外汇:美圆空头头寸的积攒可能会加速

在不测降息50个基点后,美圆下跌,但在鲍威尔的评论似乎反对屡次降息50个基点后反弹。话虽如此,假如我们认为鸽派降息25个基点不会改不雅观表示欠安的美圆的趋势,那么50个基点的降息将释放更多的下行潜力。

我们对CFTC数据的计算显示,截至8月底,美圆对呈文的G10货币(即G9减去瑞典克朗和挪威克朗)的总体头寸进入了净空头区域。只管如此,这些净美圆空头头寸约莫只占未平仓头寸的6%,与去年4月到达的24%净多头峰值比拟,这是一个相当小的数字。假如过去几个月的故事是解除美圆多头,那么美圆空头稳步增多可能是美国大选期间的故事。

从欧元/美圆来看,即使这对货币对回到了会议前的程度,但它最近也显示出对情绪颠簸的优良韧性,我们对这对货币对1.12的短期目的依然有自信心。话虽如此,由于日元对美国国债收益率的高度敏感性,以及较少遭到潜在的特朗普护卫主义门径的风险,日元应该是美圆疲软的首选渠道。在接下来的几天里,最好的期货配资网,将来几天,美圆兑日元极有可能跌破140.0。

除非就业数据远高于预期,并迫使美联储采纳愈加慎重的宽松途径,不然美圆似乎注定要在进入美国大选时保持疲软。在11月,假如特朗普获胜,可能会看到美圆急剧反弹,出格是假如市场已经建设了大量的美圆空头头寸。假如哈里斯确保了总统职位,我们可能会看到美圆在2025年进一步逐步走弱。

- 上一篇:黎巴嫩再次发生多起爆炸事件

- 下一篇:也将对英国央行的决策产生影响

- 热门文章排行