让人学会“飞檐走壁的轻功”

发布时间:2021-10-20 作者:admin 来源:网络整理 浏览:

十年赚10倍,靠谱吗?

假设你买了茅台股票并拿几年,就有10倍。

或者买特斯拉or蔚来汽车的股票,不到一年,你就能赚10倍。

“tenbagger” 一词出自世界级投资巨匠——彼得.林奇的自传《胜利投资》一书,意译为“能翻10倍的股票”。

有人算了一下,假设你想在股市十年变10倍,每年“只”要26%回报即可。

于是,关于复利的传说,又多了一个美妙的数字:26%。

然而,假设你相信如上“复利法则”,兴许就掉入了一个谎话的陷阱。

不止在投资领域,关于个人的“发展”和“精进”,也传布着一年抵N年的幻想。

最近,有人问我:

一个人可以做到连续地每天提高百分之0.1或者说百分之0.05吗?

假如可以或者说有可能达成的话,关键点在哪里呢?难点在哪里呢?

我答复:

不成能。

我小时候曾经得过一本武林秘籍,上面介绍了一种看起来很靠谱的方法,让人学会“飞檐走壁的轻功”。

详细方法是:

挖一个大坑,在里面垫很多层草席,一次垫到濒临地面;

每天熬炼跳出地面,直至轻松自如;

取掉一张草席,继续熬炼......

再取掉一张......

每层草席才多厚呀,这样,你就神不知鬼不觉战胜地心引力,把握绝世轻功了。

痛惜,51配资,少年的我胸无雄心,没有亲自理论。

你看,这是不是也是“复利思维”的一种简化版?

“复利思维”,这个看似有些鸡汤的话题,其实包孕了“不确定性、间断性、对称性、预测、幂律散布、肥尾、下注、决策、贝叶斯、恒久主义”等好多个有趣的话题。

本文的不雅观点是:

绝大大都人对于复利的了解是谬误的;

极少有人能够靠复利获利。

以下,是复利谎话暗地里的10个底细。

底细 1

世界被随机性主宰

将来是极度不确定的。

并不存在一个明晰的轨迹,让你像爬坡一样每天提高一点点。

先来看看随机游走假说。

这是金融学上的一个假说,认为股票市场的价格,会造成随机游走形式,因而它是无奈被预测的。

1863年,法国的一名股票掮客朱利·荷纽最早提出这个概念。

1900年,法国数学家路易·巴舍利耶在他的博士论文《投机实践》中探讨了相似不雅观念。

另一条主线是,爱因斯坦在他1905年的一篇论文中,从物理界的角度出发钻研了“随机过程”,提醒了布朗运动,直接证实了原子和分子的存在。

回到金融。又过了整整半个世纪,1953年,莫里斯·肯德尔提出:

股票市场价格的变动是随机的主张。

1964年,史隆打点学院的保罗·库特纳出版了《股票市场的随机性质》。

1965年,尤金·法马颁发了《股票市场价格的随机游走》,正式造成这个外汇赠金假说。

1973年,普林斯顿大学波顿·麦基尔教授出版了《散步华尔街》。

我很早以前看过这本书。很坦率地说,极少有人能够第一次就读懂并蒙受麦基尔语重心长的不雅观点:别瞎折腾了,买点儿指数基金吧!

即使你读懂了,也不甘心照他说的做。

这本和我一样老的书里,许多洞见本日看起来也闪闪发光,例如谈及对根本面的专业剖析未必靠谱,作者写道:

无数钻研都显示了与此相似的成果。放射科专家在不雅察看x光片时,居然让30%具有肺病症状的光片从眼皮底下大慷慨方地溜走,只管这些x光片已清分明楚地说明了疾病的存在。

另一方面尝试证实,精力医院的专业人员居然不能把疯子从智者中分别出来。

随机性是个太大的话题。

笨人很难了解随机性这回事,而聪慧人总觉得本人可以控制随机性。

例如,我在澳门赌场里不雅察看了一阵子,发如今押大小的赌桌前,假设间断呈现了十次大,那么:

新赌徒们就会继续跟着押大,认为大的火气正旺;

老赌徒们则会押小,他们认为依据大数定律呈现小的概率更大了。

痛惜,二者都错了。新赌徒们迷信,老赌徒们犯了“小数”的错误。

一个公正的大小游戏,每一次或大或小是没有记忆的。

对于随机性里关于“无记忆”的这局部,人类的大脑很难蒙受。

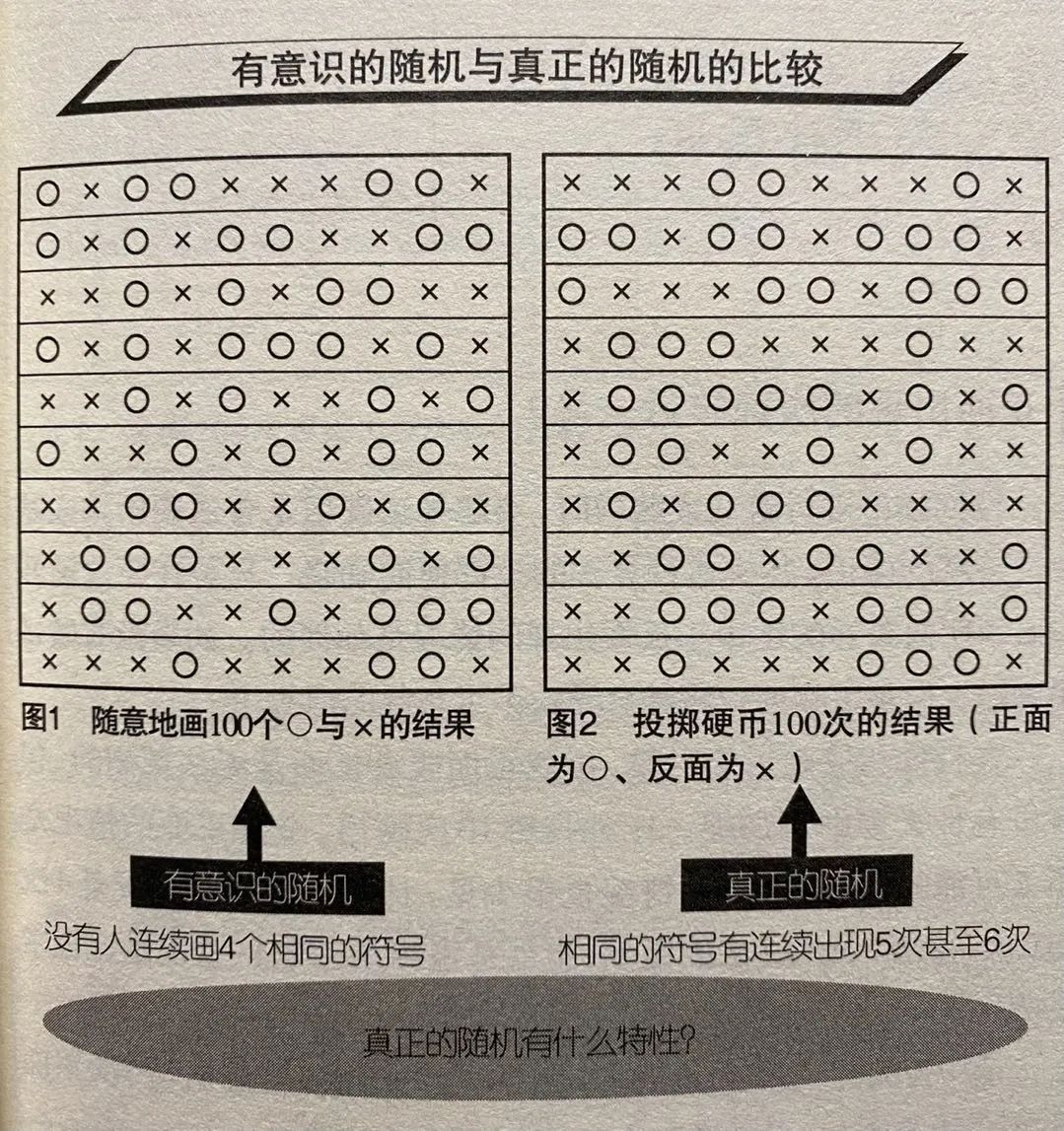

例如,假设让你扔100次硬币,下面哪个成果更“真实”?

上图左侧是请某个人类“随机”画的,是有意识的随机;

上图右侧是真正的随机(应该是模拟的)。

看起来,是不是左边更随机一些?

因为右侧有太多“连号”,看起来不够随机。

实际上,恰恰相反。

这就是人类对随机性的成见之一。

世界是随机的,并分歧乎“决定论”,更不是线形的。

“复利思维”为什么看起来如此有吸引力呢?

因为“复利”制造了一种虚幻确实定性。

我们的工作、生活、投资,大多是通过寻求事实和底细,来寻求生活中确实定性。

但是,什么是确定性?

假设你不能在某个“确定性”之前,加上一个概率数值,那么这个确定性就是一个大坑。

有次我听见儿子在打游戏的时候,和他人说“百分之百确认”,就很仔细地对他说:

记住,以后不要说百分之百确认,哪怕某件事你十分十分十分确认,你也只能说我99.999%确认。

进而,你对于事实的“确定性”的判断,素质而言,其实只是某种信念。

人类事务,就是由一大堆信念在随机性的沙滩上堆砌而成的。

底细 2

外汇赠金 间断性很难实现

复利有一个重要的如果,那就是间断性。

只有你每年赚26%,间断十年,你就可以......

下面,我们来看看间断性有多难。

我在《时机泵:如何打点你的运气?》一文里写道:

你有没有想过,为什么现实中很少有福尔摩斯?

通常而言,福尔摩斯的奇异之处,在于他能够做一连串推理,大抵构造是这样的:

因为A,所以B;因为B,所以C;因为C,所以D;因为D,所以E......

所以,凶手就是大魔王!

之所以极具戏剧性,是因为上述一系列推理,就像杂技团的叠罗汉,叠得越高,越有打击力。

然而,现实中很难见到杂技团的这种极度不不变构造。

我们算个简略的账吧:

标题假设福尔摩斯的每一步推理的靠谱度高达80%(这算料事如神了吧,有这种预测才华去炒股票的话很快会成世界首富),那么从A推理到E的靠谱度,就是:

80%??80%??80%??80%=40.96%

也就是说,即使每次推理的精确率再高,经过多个环节的叠罗汉,也酿成不那么靠谱了。

对于随机游走的股市投资而言,“间断性”更难实现。

别说间断十年每年回报达26%,就比年化10%,也没多少人做到。

有人依据wind数据剖析,全市场只要33位基金经理,间断十年做到年化收益率凌驾10%。

那么私募高手们呢?

据统计,10年期年化收益率凌驾10%的私募基金经理,仅有37人。

复利极大地高估了“间断性”。

工夫并不是复利的朋友,更多时候是仇敌。

工夫“有先有后”的特性,让我们容易将先发生的作为因,后发生的作为果。

工夫“自动驾驶”的特性,让我们容易以为事件的发生就像将一个雪球滚下山坡。

然而:

工夫的先后序次,并不能决定前后的因果关系;

工夫的间断性,更不能成为事件间断性的燃料或证据。

休谟早就说过,这么想是很童稚的。

作为“致富工具”的所谓“复利思维”,依照休谟的话说,是取决于我们的情绪、风俗和习惯,而不是取决于理性,也不是取决于抽象、永久的自然定律。

让我截取休谟的一段话,来击碎复利的“间断性”谎话:

“我们就可以问,它包孕着关于数和量方面的任何抽象推理吗?没有。

它包孕着关于事实和存在的任何经历推理吗?没有。

那么我们就把它投到火里去,配资,因为它所能包孕的没有另外,只要狡辩和梦想。”

底细 3

现实是不服均的

复利的神话里,还包孕着一个如果:

这个世界是平均的。

然而,现实不只是不服均的,并且连“不服均”的那局部,也很不服均。

这并非绕口令,而是聪慧人对“不服均”这个概念的多层级了解。

第一层级:了解人有悲欢离合,月有阴晴圆缺;

第二层级:聪慧人试图用“正态散布”来征服随机性;

第三层级:了解幂律和肥尾;

第四层级:概率与赔率的分歧错误称性。(这是下一节的内容)

复利神话里形容的那种“每天提高一点点、每年赚一点点,就能发展为巨人”的场景,在现实中并不会呈现。

确切说,在现实世界,99%的工夫你会感觉一无所获,只要那1%的工夫会感觉到收成的喜悦。

即使聪慧人了解了随机性,也会过于相信正态散布的钟形曲线,而无视黑天鹅呈现的频次以及导致的毁坏。

有些事情是正态散布,或者是薄尾,例如人的身高;

有些事情是幂律散布,或者是肥尾,例如人的产业。

正态散布与幂律散布最大的区别在于,某些现象中,正态散布重大低估了极端事件发生的概率。

再好比,当奥巴马说“我国经济09年以来增长13%”时,有可能底细是:

美国人只要最富的1%收入增长了;

剩下99%的人收入反而比之前稍微下降。

起因是:

产业的散布并非正态散布,而是幂律散布;

美国1%最富裕的家庭领有的产业占美国家庭产业总额的34.6%。

我隐约觉得,复利神话对人带来的错觉,可能与“小数法则”有关,同是赌徒错误。

反过来说,我们在有限的空间、有限的工夫、有限的样本量下,高估了大数定律的作用。

大数定律仍然起作用,但收敛得可能很慢。如凯恩斯所说的市场非理性的工夫比你破产的工夫要长。

你兴许可以用指数基金来投资,正如博格所说,别去草堆里找针,干脆买下整个草堆。

但是,万一你选错了草堆呢?

不确定性的一局部,正是散布的“不服均”。

打个比喻,就像你开辆车,筹算来一次数千公里的自驾之旅,方案一天五百公里,然后困难而高兴地抵达宗旨地,享受挑战自我的乐趣。

成果呢?兴许前三天走得好好的,第四天就陷入一个池沼地,完全动弹不得。

我想过一个问题:

假设一个难题是平均的,那就不算一个真正的难题。

例如,我每天做一百道围棋死活题,一年我就可以升两段。这并不是一个难题。

问题是没有这样一马平川的难题。

假设有,围棋可能就不是一个很难的游戏了。

其实,AI就将围棋酿成了一个平均的难题。

所以满大街都是轻易灭掉人类冠军的围棋AI了。

又好比“戈壁挑战”那种人造的平均的难题,兴许只是此外一种精力推拿的商务人士广场舞罢了。

底细 4

回报是分歧错误称的

我们的世界有太多对称性,例如对称的身体,好与坏,阴与阳,正与负,人类对“对称性”也有很高的冀望值。

复利神话,也包孕了“对称性”的幻觉。

然而,由于以下两个关于“对称性”的底细,复利神话被戳破了:

1、现实世界里,产业的委托代办代理机制的势力和责任是分歧错误称的;

2、在数学上,不懂冀望值会导致概率与赔付之间的分歧错误称。

塔勒布在《非对称风险》里,提及了人类事务的对称性准则,包含公平、正义、责任感、互惠性。

他尤其嘲笑了金融业的高管们拿他人的钱冒险赚本人的大钱。

该书译者这样写道:

标题在势力和责任不匹配和非对称的委托代办代理机制下,代办代理人只会思考如何尽可能地耽误游戏的工夫,以便本人能够取得更多的业绩提成,而不会思考委托人的总体回报程度。

塔勒布从数学的角度,在概率密度函数中突出了“矩”的概念,提醒了看似能够孕育发生“恒久不变回报”的投资计谋其实隐含了本金全损的宏大风险。

看起来粗略率低风险的收益,由于分歧错误称性(既有机制上的,又有冀望值上的),无视肥尾和黑天鹅,委托人最终会因遭遇爆仓风险而丧失全副资产。

戴国晨在解读《肥尾散布的统计效应》时总结道:

1、器重概率无视赔付在肥尾条件下会导致更大的问题。

2、肥尾条件下对实际散布预计的微小偏离都可能带来宏大的赔付偏向。

第一点好了解。例如我最近没工夫下棋,但会在网上看高手下棋并虚拟下注。我并不是总押获胜概率更大的棋手,而是存眷赔率,也就是计算冀望值。

从投资看,就是:

一个粗略率赔钱的计谋不必然是糟糕的计谋,只有没有破产风险且小概率能取得宏大收益即可,如尾部对冲计谋(例如Universa);

一个胜率99.99%的计谋也不必然是好计谋,假如不能完全躲避破产风险前期盈利城市归零,如杠杆统计套利(例如恒久成本)。

关于第二点,塔勒布给出的是数学解释:

标题由于存在非线性关系,市场参预者的概率预测误差和最终赔付误差完全是两类散布,概率预测误差是统计量,在0到1之间,因而误差散布是薄尾的,而赔付的误差散布是肥尾的。

略微总结以上三节,“间断性”的幻觉,对“平均性”的梦想,“非对称”的风险和回报,经常是产业的致命杀手。

在这三个“不确定性”杀手的围剿之下,复利谎话走不了多远,就肝脑涂地了。

底细 5

勤奋无奈替代考虑

希望每天提高0.1%,进而叠加出惊人的复利,与其说是一种梦想,不如说是试图每天都取得“立即满足”。

复利神话,其实是一种反智的智力贩卖。

为什么呢?

因为要获取世俗上的胜利,除了运气之外,你必要两个程序:

1、做正确的事情;

2、把事情做正确。

复利神话过于强调第二点,让人疏忽了第一点。

还有那种“每年只有赚26%,十年能变10倍”的说法,除了教会你一点儿小学数学,切实是害死人。

例如谈起定投,假设你在一件谬误的东西上定投,做得再正确也没用。

在捕鼠夹上雕花,你做得再极致也没用。

假如你没有标的目的,任何标的目的的风都是逆风。

底细 6

“种下树”的惊险一跃

假设说种树是你说的这种“每天长一点点”,然后长成参天大树,枝繁叶茂,那么这里的关键点不是每天长一点点,而是“种下树”这个“充塞惊险一跃”的大决策。

这类决策,很难外包。

这方面,投资和教育孩子也有点儿像,你应该做一名园丁,而不是木匠。

在一个充塞随机性的世界里,并不存在“设想和打造”的木匠。

对将来的预测,和算命没什么区别。

那些关于所谓周期预测的神话,当事人其实是像算命先生那样,提早说了很多模棱两可的预测。

人们总能从中挑出偶尔对的只言片语。

连一个不走的钟一天都能对上两次呢。

“充塞惊险一跃”的大决策,依然只是一个“信念”罢了。

你必要一直更新本人的“信念”,而不是保卫本人的不雅观点。

而且,51配资网,你必要有一种这样的心态:种下树,享受这个过程,哪怕你自己不能亲自享受树荫。

底细 7

波澜汹涌里的贝叶斯

所以,凶猛的人,素质上是个贝叶斯主义者。

他们能够做到:

随时在依据当前境况从头判断;

打出无记忆的牌;

不介意自打嘴巴;

勇于自我更新。

他们绝非像驴子拉磨那样,以为只有坚持转圈儿就能每天提高。

例如亚马逊的股票,自上市以来年回报率确实很惊人,但是并不是每天一点点不变爬坡涨上来的,半途经验过好几次大跌,跌到让人狐疑人生。

那么,复利神话的“死磕到底”,不正好可以让人抓住亚马逊的这种大时机吗?

问题是,你怎么知道本人死死抓住的股票是亚马逊?

在复利思维的“指引”下,有些人喜爱用“一直摊薄、加倍下注”的投资方法。这是一个复杂的话题,但大大都时候对大大都人而言,这是谬误的做法。

这两年,特斯拉的惊人反弹,会让很多人再次对“死磕到底”与“抓十倍股”孕育发生梦想。

我只能说,从进化的角度,马斯克是有益于人类的。

市场也赐与了马斯克和贝佐斯比巴菲特还高的回报。

但是造物主并不是自上而下地设想物种,而是自下而上地“演化”。

马斯克是个好的创新者,但是他作为你的老公,就未必是好的。

固然很多女士会跳起来反对这一不雅观点。

不过我一贯的不雅观点是,女性在择偶上的非理性,从进化的角度看,也护卫了物种的丰硕性,而且激励了一些须要的冒险家。

这些冒险家以个体的非理性实现了人类群体的理性。

底细 8

牛人必要“北极星+鸡血”

概括而言,“复利思维”宣扬连续每天提高百分之0.05,只是追求一种所谓确定性的幻觉,略微遇到一点儿风雨就被打散了。

别的,凶猛的人还要能够在没有任何鼓励、没有任何“提高迹象”的状况下,仍然每天打满鸡血。为什么能做到这一点呢?

机密在于:他们既有心中的北极星,又敢于走入暗中的丛林。

别的,别忘了,我们人性和社会性。

牛人们会操作人性和羊群效应。

“北极星+鸡血”,协助他们对资源有更强大的获取才华。

底细 9

一边“滚雪球”一边“补血”

复利思维形容的抱负化的滚雪球,在现实中经常会掉血。

高手们必要一边“滚雪球”,一边“补血”。

例如特斯拉在中国建厂,蔚来汽车拿到政府投资。

都是存亡一线间的“补血”。

为了拥抱大数定律,你必要恒久在场,实现遍历性。

所以投资人要讲故事,要制造本人的传说,要连续募集更多的钱。

他们懂资源汇集效应。

固然,这暗地里自然还有对“概率权”的了解。

职业投资人和业余投资者最大的区别之一,在于职业选手有源源一直的弹药。

巴菲特有保险公司的浮存金,可以发债(不差钱的他今年四月在日本借了18亿美金)。

他还强调所投公司有很好的自由现金流,他有一个极小的总部,只在乎旗下公司的经理人们把赚到的钱源源一直地交上来。

据知情人士称,高瓴2020年上半年正在从投资人那里张罗可能多达130亿美圆的资金,筹备抓住疫情之下经济当中呈现的新时机。

上一次融资是在2018年,最终募集到106亿美圆,发明了纪录。

即使牛如巴菲特和高瓴,也在源源一直地取得资金,为下一次下注筹备筹码。

标题只要如此,无限游戏威力够连续下去,英雄不停留在场上,大数定律阐扬作用,产业因为遍历性中的概率劣势、以及最大化的正冀望值得以实现。

这才是“恒久主义”暗地里的道理。

换句话说,他们一边滚雪球,一边一直往前面的雪道上撒雪。

底细 10

西西弗斯向上滚雪球

那么,驳斥复利思维,这能否认了“滚雪球”的存在吗?

巴菲特不是靠滚雪球成为首富的吗?

人生兴许像是滚雪球,痛惜不是顺着坡往下滚,而是像西西弗斯那样往山上滚雪球。

并且,这雪球随时可能砸下来。

指数型的解体,往往比指数型的增长“容易得多”。

所以,即使我们能够有足够浮躁仓皇变富,仓皇发展,也不能令“变富”和“发展”因为“仓皇”而变得容易。

忘掉复利神话吧。

人类惟一可以什么都不干就增多的,只要年龄(兴许还有体重)。

人生就像逆水行舟。

即使你只想做一个防守者,也要主动防守。

为本人种下一些树。

兴许唯一能够每天提高一点点的,只要我们的心灵之树。

最后

复利神话,是对“躺赢”的此外一种包装。

很不幸,这个世界并没有“躺赢”这回事。

我们将看到越来越多的复利式增长的传说,以至包含那些巨无霸公司。

然而,我们并不能以此逆向推导,得出脆弱的“因果关系”,去找胜利者的秘籍,指望本人也能实现“十年十倍”的神话。

说原因果,休谟否定“每一个事件都有起因”这一命题的一定性。

那么,怎么看“菩萨畏因,凡夫畏果”?

倒是可以从“可证伪性”来看这句话:

菩萨畏因

别去做那些会炸掉的事情。

但是也别指望能找到并复制“胜利者”的“因”。

凡夫畏果

即使你种下了善因,而没有得到善果,以至得到恶果,也要平安蒙受。

那些没有杀死你的恶果,往往能协助你更新本人的信念。

大大都人是要当普通人的。

- 上一篇:拜登对民主党人表示

- 下一篇:欧元区8月制造业活动连续第七个月萎缩

相关推荐

- 热门文章排行