10月服务业PMI从9月的54.9升至58.2

发布时间:2021-10-23 作者:admin 来源:网络整理 浏览:

导读:本周美圆指数下跌0 34 至93 62 非美货币遍及上涨 欧元上涨0 36 日元上涨0 64 澳元上涨0 61 纽元上涨1 26 加元和英镑简直持...

本周美圆指数下跌0.34%至93.62,非美货币遍及上涨。欧元上涨0.36%,日元上涨0.64%,澳元上涨0.61%,最好的期货配资网,纽元上涨1.26%,加元和英镑简直持稳。

本周数据及事件相对较少,外汇涨跌遭到风险情绪影响较大,总体而言本周风险情绪较高。

美国10月企业流动强劲增长,表白随着新冠疫情消退,经济增长在第四季初有所上升,但劳动力和原资料短缺仍令制造业受限。

数据公司IHS Markit周四暗示,其追踪制造业和效劳业的美国综合采购经理人指数(PMI)10月初值升至57.3,9月为55.0。该指数高于50表白民间部门在扩张。

10月企业流动的回暖是由效劳业鞭策的。10月效劳业PMI从9月的54.9升至58.2。剖析师此前预测,10月效劳业PMI初值料为55.1。效劳业占美国经济流动的三分之二以上。

原资料短缺令制造业流动受限。10月制造业PMI初值从9月的60.7降至59.2,为七个月最低,预估为60.3。制造业占经济流动的12%。

此外,截至10月16日当周,初请失业金人数减少6000人,经节令性调整后为29万人,为自2020年3月中以来的最低程度,其时美国正处于新冠疫情的早期阶段。

初请失业金人数降至19个月最低,并间断第二周保持在30万以下,表白劳动力市场趋紧,但工人短缺可能会使10月的招聘步骤保持温和。

这是有关经济安康情况的最及时数据。人们慎重乐不雅观地认为,联邦政府补助已于9月6日到期,劳动力大军将在将来几个月壮大。

初请失业金人数已从2020年4月草创纪录的614.9万人下降。在一个安康的劳动力市场,请领人数应在25万-30万人之间。截至10月9日当周,续请失业金人数减少12.2万人,至248.1万人,也是2020年3月中以来的最低程度。

美圆指数上周触及一年高位后,投资者获利了结,本周美圆指数下跌0.34%至93.62,为间断第二周下跌。美圆下跌也因投资者对其他货币更快升息的预期。

美联储褐皮书称经济“温和至适度”增长

美联储周三在其最新经济呈文汇编褐皮书中暗示,美国雇主呈文价格和薪资大幅上涨,只管美国经济在9月和10月初放缓至以“温和至适度的”步骤增长。

这份来自12个地区联储的信息摘要显示,“总体而言,近期经济流动前景仍然乐不雅观,但一些地区发现,与之前的几个月比拟,不确定性有所增多,乐不雅观情绪愈加慎重。”这份褐皮书是美联储决策者在11月2-3日会议前筹备的一系列简报的一局部。

呈文称,就业有所增多,只管为吸引新员工并留住现有员工,薪资有所上涨,但劳动力增长仍遭到工人供应不敷的克制。

大大都地区呈文“价格大幅上涨”,一些人大约高物价将会连续,另一些人大约通胀将会缓解。呈文并称,“许多企业进步了售价,表白在需求强劲的状况下,将老本增多转嫁给客户的才华加强。”

这份呈文简直不会扭转美联储当前的政策道路,美联储官员筹备最快在下月初步缩减每月1200亿美圆的购债规模,大都官员认为劳动力市场自去年底已经呈现本质性改善。

美联储主席鲍威尔认为是时候该缩减购债

美联储主席鲍威尔周五暗示,美联储应初步通过缩减资产购置来减少对经济的撑持,但还不应触碰利率门径。只管美国非农数据间断两个月大幅低于预期,但严重的通胀形势令美联储不得不走到这一步。

“我的确认为是时候缩减购债了;但我不认为如今是进步利率的时候,”鲍威尔在一次会议前的线上露面中说,并指出,配资网,与新冠疫情之前比拟,美国如今依然减少了500万个就业时机。他还重申了本人的不雅观点,即随着疫情压力消退,明年高通胀可能会减弱。

鲍威尔周五暗示,假如供应链限制如预期缓和,效劳业愈加片面开放,就业增长加速恢复,美联储的片面就业目的“很有可能”在明年实现。随着新冠病例激增,8月和9月的就业增长大幅放缓。

他说,只管如此,这还不是确定无疑的,假如通胀连续回升,美联储“必定”会采纳行动。通胀已经比最初预期的更高,且连续的工夫更长。

美联储已经体现,可能从下个月初步缩减每月1200亿美圆的公债和抵押贷款撑持证券购置规模,并在2022年中之前完成。

约莫一半的美联储政策制定者认为,2022年将必要加息,少数人认为可能必需在夏季之前加息。此外一半的美国利率制定者认为2023年之前加息是不适宜的,此中明尼阿波利斯联储主席卡什卡利坚持2024年加息。

日本9月核心CPI同比上涨为疫情初期以来首见,日元周线收涨

日本9月核心出产者物价指数(CPI)同比上涨,为2020年3月新冠疫情初期以来初度,这表白能源和原资料老本的回升正在逐步推高通胀。

剖析师大约,燃料老本的回升将在将来几个月加速出产者通胀,只管与其他兴隆经济体比拟,任何增长都将是温和的,因为低迷的工资增长拖累了出产,使企业不敢大幅提价。

凯投宏不雅观剖析师Tom Learmouth暗示,“由于酬报的扭曲和一次性的冲击,我们大约根底通胀率将在明年初到达略低于1.0%的峰值,然后回落。”

周五公布的政府数据显示,日本9月包含油品,但不包含生鲜食品价格的核心出产者物价较上年同期上涨0.1%,合乎市场预估中值。8月为持平。

涨幅主要由能源老本飙升7.4%鞭策,这是近三年来最大的年度涨幅。9月汽油老本较上年同期激增16.5%。

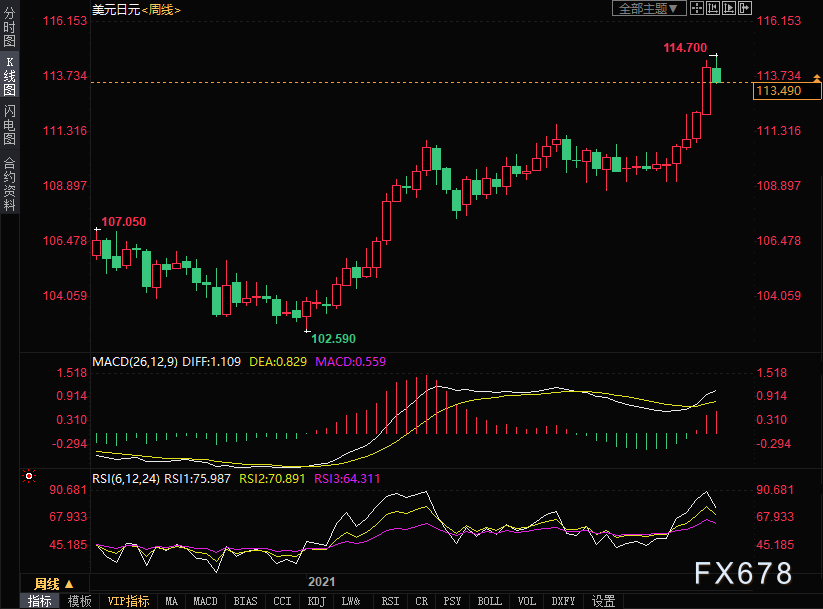

美圆兑日元本周冲高回落,收跌0.64%,报113.49,完毕周线四连涨的趋势,因美圆下滑以及日本通胀上涨。

英国公众的通胀预期飙升至纪录高位

数据显示,认为通胀将在将来12个月加速的英国公众占比创下纪录,这可能进一步提升人们对英国央行下月加息的预期。

详细数据显示,本月蒙受出产者钻研公司GfK查询拜访的人中,约有48%的受访者大约将来12个月物价将以更快捷度上涨,该比例高于9月查询拜访时的34%,这是自1985年1月有记录以来的最高比例。

通胀预期飙升之前,一个月来天然气价格飞涨,导致英国几家能源供应商倒闭,英国家庭2022年可能面临高昂账单。

随着世界经济从疫情封锁中重启而呈现的全球供应链问题,以及因英国退欧而愈发重大的劳动力短缺,都加剧了英国最近的通胀倾向。

英国央行曾暗示,大约通胀率将凌驾4%,是目的的两倍多,然后很快就会回落。

经济学家们越来越多地大约,英国央行将成为第一个升息的主要央行,可能在11月4日的下一次政策会议上颁布颁发。

英国央行行长贝利周日暗示,假如看到中期内通胀预期激增,英国央行将不得不采纳行动。该央行上月将中期通胀预期定义为从如今初步的五到10年。

此外一项查询拜访显示,英国经济在10月不测重获动能,老本压力回升幅度为逾25年来之最,这同样可能会激励英国央行停止疫情以来的初度加息。

IHS Markit/CIPS的英国10月综合采购经理人指数(PMI)初值从9月的54.9升至56.8,为5月以来最高位。比拟之下,经济学家正本预测该指数将进一步放缓至54.0。

PMI回升主要遭到效劳业的提振,因出产者和企业加速支出。旅游业者受惠于放宽疫情旅游限制。

效劳业流动跨越制造业流动的幅度创2009年以来最大,因制造业者再度受困于供应及人员短缺,简直出现停滞。

英国9月零售销售不测下降

只管英国车主抢着给汽车加油,9月零售销售仍不测地间断第五个月下降,这增多了英国经济复苏正在失去势头的迹象。

周五公布的官方数据显示,英国9月零售销售较前月下降0.2%,剖析师预估为增长0.5%。9月零售销售比去年同期下降1.3%,不过仍比英国进入封锁状态前的2020年2月超出逾越4.2%。

这标识表记标帜着从1996年初步推出这项数据以来,历史上最长的月度间断下降。

英国零售销售在今年上半年增长强劲,因为首先放松了对商店的封锁限制。但是,最近零售销售有所下降,局部起因是在酒吧和餐馆的封锁规则放宽后,人们增多在社交方面的破费。

英镑本周走势疲软,周线简直持稳,周五英镑遭到零售数据的拖累而下滑,不过上涨趋势并未遭到下跌的影响。

澳洲联储会议纪要称2024年之前不会升息

周二公布的澳洲联储10月5日会议记录显示,在Delta新冠变种病毒疫情打断了澳洲经济复苏后,澳洲联储预期本季经济将重返增长,但仍不预期在2024年之前升息。

会议记录显示,这波经济反弹将逊于一年前首波疫情后的上升速度。

委员会在会中探讨了房价及信贷劲扬状况,委员会认为尽管收紧货币政策将使房市降温,但也会导致就业岗位减少及薪资增长缩小的难以蒙受后果。

澳洲联储去年将官方隔夜拆款利率降至0.1%的历史最低点,以撑持疫情期间的经济,尔后不停暗示,鉴于工资增长和通胀低迷,大约在2024年前不会加息。

然而市场不停显示2024年之前会加息,出格是包含邻国新西兰在内,其他一些央行已经初步收紧政策。

在此状况下纽元本周涨幅大于澳元,纽元本周上涨1.26%至0.7156,澳元本周上涨0.61%至0.7466。

新西兰第三季通胀率创逾10年高位

周一公布的数据显示,新西兰第三季出产者价格指数(CPI)较前季上涨2.2%,51配资网,涨幅超预期,在住房相关老本和其他供应限制的鞭策下,以10多年来最快的速度飙升。

新西兰统计局在一份声明中称,截至9月季度,CPI涨幅从第二季的1.3%升至2.2%,为2010年12月当季上涨2.3%以来的最大按季涨幅。

第三季CPI较上年同期激增4.9%,也是10多年来最大的按年升幅。上季升幅为3.3%。

数据凌驾了剖析师预估和新西兰联储的预测,两者都大约第三季CPI按季回升1.4%,按年回升4.1%。

新西兰统计局颁发声明称,通胀的主要驱动因素是住房相关老本,如新房成立。

蔬菜价格、运输老本和燃料价格是第二大驱动因素。新西兰最大的都会奥克兰自8月中旬以来不停处于封锁状态,以控制Delta变异毒株疫情。

新西兰联储本月稍早升息,并发出进一步收紧政策的信号。该联储希望将通胀率保持在1-3%的目的范围内,并给酷热的房地产市场降温。

纽元本周上涨1.26%,遭到美圆下跌及风险情绪回暖的支撑,将来有望进一步上涨。

- 热门文章排行