华润医药为何跌跌不断?

发布时间:2022-01-27 作者:admin 来源:网络整理 浏览:

导读:华润医药为何跌跌不断?...

医药畅通仍是医药财富链中的一环吗?

事实上,今年以来,医药医疗相关领域,根本是都是上涨的,从创新药到仿制药到原料药,从医疗办法到耗材,从疫苗到血成品,从药房到线上医疗APP,全都牛股辈出。

疫情之下,人们首先想到的就是医药股,除了医药相关需求大增,后续哪怕经济萧条,医药需求仍然不太会下降。

惟一表示悲催的,就只剩下医药畅通板块,国药控股,华润医药根本都是狂跌走势。

为何?

本日我们来剖析一下今年下跌近30%的华润医药。

一、短期业绩承压

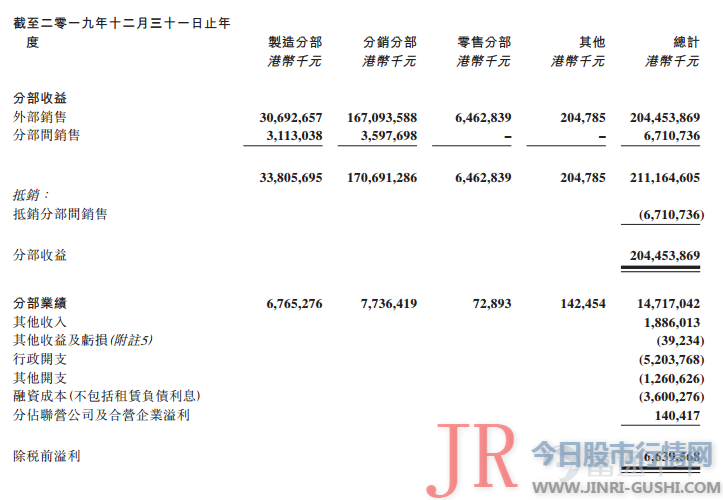

华润医药主营业务为医药制造和医药畅通,此中按毛利计算,医药制造和医药畅通业务各占一半。

质料 医药畅通业务则为各类医药运输配送效劳,在该领域,华润医药为中国排名第三的医药畅通配送商。

而制造领域则为制药业务,此中包含华润旗下的华润三九,最好的股票配资网,华润双鹤,江中药业,东阿阿胶等,公司是中国最大的OTC药品制造商。

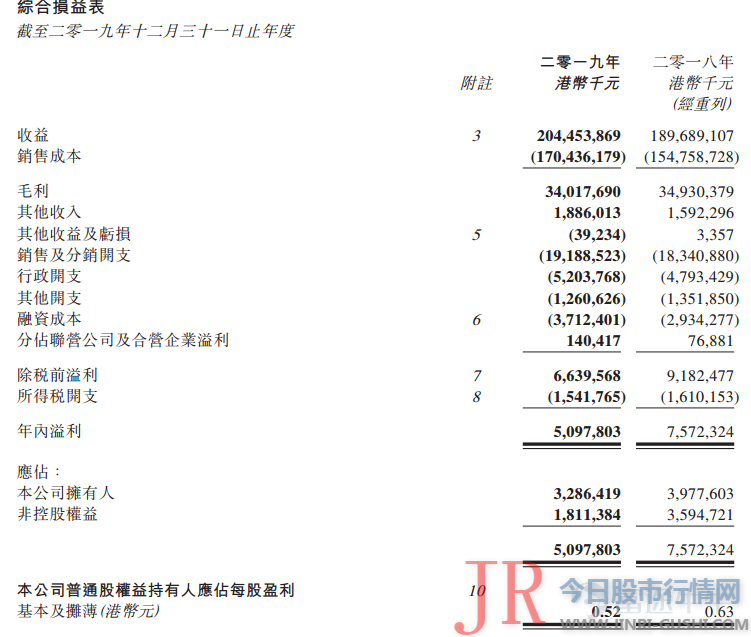

公司于3月底公布了2019年业绩,总体未如抱负,公司收入尽管同比回升7.8%,但利润下滑较大,此中公司净利润下滑近29.7%,归母净利润下滑13.7%。

下滑的年报是股价一直走低的起因之一。

质料 公司的下滑主要源自旗下东阿阿胶运营业绩的大幅下滑,公司持有东阿阿胶32.3%的股权,东阿阿胶在2019年面临产品库存滞销,存货大量减值的问题,由去年的赚20亿到今年吃亏4亿,加上华润之前收购东阿阿胶孕育发生商誉减值7亿港币,大幅拖累业绩。

但另一方面,除了制药业务,医药畅通业务同样是承压的,可以看到2019年医药畅通分部业绩比拟2018年同样稍微下滑。鲜亮,随着医药集中采购以及整顿两票制的推进,医药畅通环节的市场正在一直萎缩。

而公司的融资老本也鲜亮大增,多了近8亿,也拖累了业绩,公司负债的增多是主要起因。

在港股市场,业绩很重要,尤其是在经济周期下滑的工夫,忽然业绩大跌,负债加重,投资者很多城市夺路而逃。

二、各大板块发展性存疑

尽管,短期的业绩有必然的非经常性因素,例如存货和商誉减值,但公司恒久的发展性,存在不少问题。

先说医药畅通业务。

在带量采购之后,药品大幅降价,尽管这减掉的多是水分——中间商的差价,药厂实际得手的收益降幅要小于这个数,51配资,但毫无疑问,医药畅通环节就处于这个中间商的位置。

过去虚开高价,伪造发票获取抵税的两票制生态终结了以后,目前的医药畅通业务已经更多地向纯粹的运输冷链效劳行业演变,随之而来的是整个市场蛋糕的萎缩,以及商业形式的退化。

很简略,原来的商业形式,医药畅通企业的收入是药品出厂额的百分比,如今药品出厂价降了很多,医药畅通市场的蛋糕也免不了萎缩。

医药畅通行业尽管有集中度提升的逻辑,但这一逻辑并不能抵御药价降90%导致业务量大降的下滑逻辑。

差异于快递公司,医药畅通企业面临的客户是集中的,病院处于强势地位,但问题在于,病院每每有资金压力,选择向上游赊账,而集中采购之下,商品运输是又带有方案性的,并不能自由定价,这就使得医药畅通企业比起快递公司面临更大的问题,更高的成本占用,更高的运营杠杆。

单纯的医药畅通商业形式算不上好。比拟之下,医药零售终端的商业形式就更好,因为面对的是终端出产者这一分散的群体,药房就具有议价权。

美国的龙头医药畅通企业,如mck,卡地纳安康等,其市值就远小于CVS,沃博联等医药终端零售企业。

我们不妨事再从市值作比照(以下数据均为美圆),美国的医药市场是中国的近4倍,而目前MCK的市值为250亿,卡地纳安康为150亿,美源博根为190亿,股票配资网,他们占了美国市场的近90%,比拟之下,国药控股为80亿,华润医药为40亿,上海医药为50亿。而他们占了中国市场的近40%。

质料 国内的医药畅通企业今年都跌了不少,华润医药更是跌了30%,但是很难说这些医药畅通企业就此跌出了价值。

尽管,国内的各大医药畅通企业都有本身的零售企业,将畅通绑定零售做一体化是一个可行的思路,但对于华润医药来说,它的零售业务是偏弱的,与国药、上药比拟都很小,只排在国内第十的位置,所以医药零售的逻辑暂时还不能作为公司的主要逻辑。

至于制药板块,毫无疑问,目前医药行业的开展趋势在于创新,但华润医药的制药规划都是在OTC领域,谈不上有什么创新。中药尽管在这轮抗疫中有必然作用,但是其无奈自迭代的问题是必定的,所以恒久的开展也是会慢于行业整体的。

而在带量采购的打击下,公司的化药业务也会大受影响,所以,制药板块恒久也看不到开展的空间。

加上公司增持东阿阿胶的时点正是在其暴雷之前,这不得不令人狐疑其对医药行业恒久趋势判断的目光。

没有恒久逻辑对于一家公司来说是可怕的。

三、短期疫情继续承压

撤除恒久逻辑的问题,公司短期业绩继续还将承压。

尽管不妙的年报过去了,但是前瞻一季度,恐怕公司的业绩还是有问题。

疫情当然利好一些医药企业,但更利空大量的医药企业。许多制药公司无奈动工,加上医药门诊量下降,2020年1-2月中国医药市场是下降8.6%的,作为医药畅通企业,公司的业务量自然下降。

而公司旗下的华润双鹤,华润三九,东阿阿胶等,在疫情中都没有产品被大量使用推广,业务量应该还是下降的。

整体看下来,公司一季度应该还会面临同比下滑,19年的年报不必然是最差的时刻。所以在宏不雅观经济下行,市场活动性收紧,公司短期业务受挫,恒久逻辑较弱的状况下,公司股价发生了大跌。

目前,300亿港币市值的华润医药对应9-10倍的PE,20%摆布的派息比例,这对于非发展股,股价依然不能称为低估。

- 热门文章排行