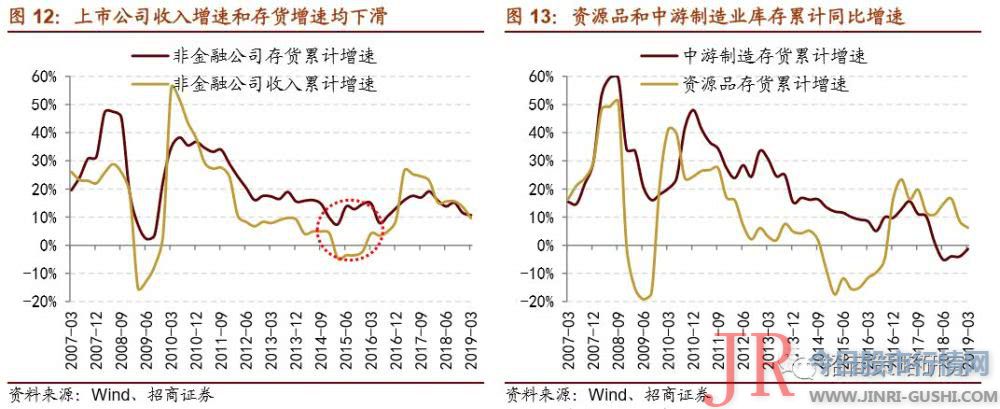

非金融上市公司库存由2018年前三个季度累计增速15.1%下降至2019Q1的10.7%

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

导读:盈利增速触底反弹,制造业盈利边际改善——A股财报深度剖析...

盈利变动剖析:1.收入端增速下滑拖累盈利表示,但并非是本次利润较大幅度下滑的核心起因。2.毛利率进一步下滑,主营老本端压力相对较大。3.去年四季度孕育发生的大量资产减值丧失对于盈利构成极大克制,关键因素在于2018年的股权质押风险、违约事件以及大量商誉减值。2019年相似的资产减值风险大大减弱。5.税收增速鲜亮回落,尤其是2019Q1非金融上市公司所得税同比增速快捷下降至8.6%,得益于减税降费政策的落地。

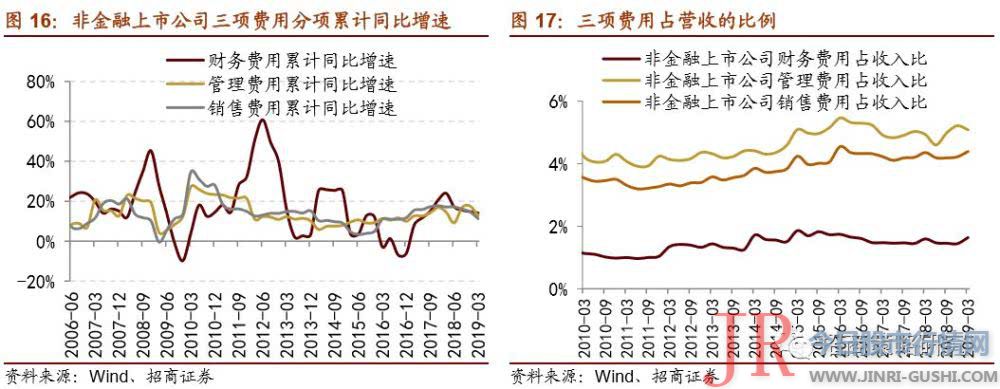

? 销售费用和财务费用压力连续减轻,后者则是收益于一直下行的利率程度。依据财政部对于一般企业财报的局部会计原则停止调整,即研发费用今后前的打点费用中剥离出来独自作为一项费用,因而下表中所示的打点费用是合并了研发费用之后得到的,从而得到一致可比口径;2019Q1打点费用增速回落至12.7%。

行业比照:盈利分化,动能换挡

核心不雅观点

2、利润拆解:资产减值打击盈利,减税效果初现

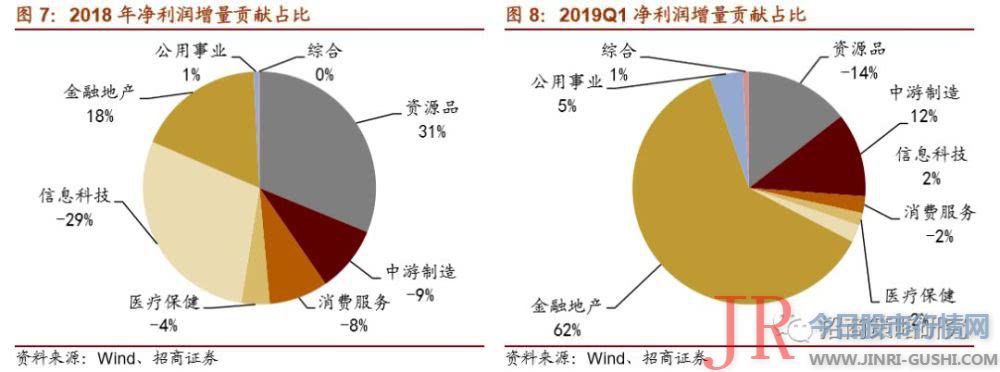

信息技术行业在2018年的利润奉献不容乐不雅观,进入一季度以后提升至2%。TMT行业的整体盈利才华仍然处于弱势,可能与该行业所必要的研发支出费用以及资产减值数额较高有关。

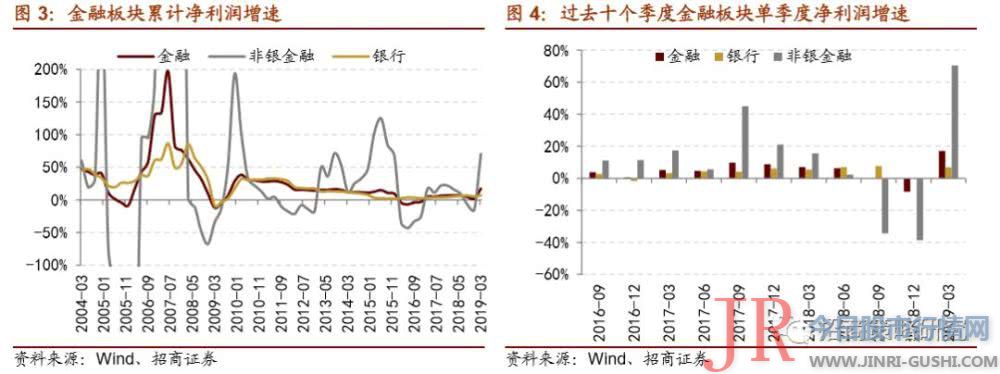

金融地财富绩增长杰出,对冲整体A股业绩下滑风险。信息技术业净利润增速在2017/2018/2019Q1别离为9.0%、3.7%和17.7%。银行业资产质量提升,运营业绩增速提升至2019Q1的6.9%,股票配资,非银金融行业呈现了较大幅度反弹,主要是受益于二级市场回暖。

本轮非金融类企业主动去库存可能已经濒临尾声。从工业企业产制品库存来看,自2018年三季度起企业库存不停处于回落中。参考非金融A股的收入和库存变革状况,目前企业进入主动去库存阶段,非金融上市公司库存由2018年前三个季度累计增速15.1%下降至2019Q1的10.7%,目前已经快于非金融企业的收入增速(9.6%),即库存下降的速度快于销售额增速。与库存周期的历史比拟,目前非金融企业的库存增速已经处于相对较低的程度。参考国家统计局对于工业企业运行效益的统计,3月工业企业库存同比增长濒临0值,也较为濒临历史低点。

由于金融公司利润体量较大且在去年四季度和今年一季度发生了较大变动,对于整体A股的盈利变革剖析存在干扰,因而本文将非金融A股上市公司公司的利润表指标运用整体法计算得到以下损益表,并不雅察看到一些核心变革特征:

利润总览

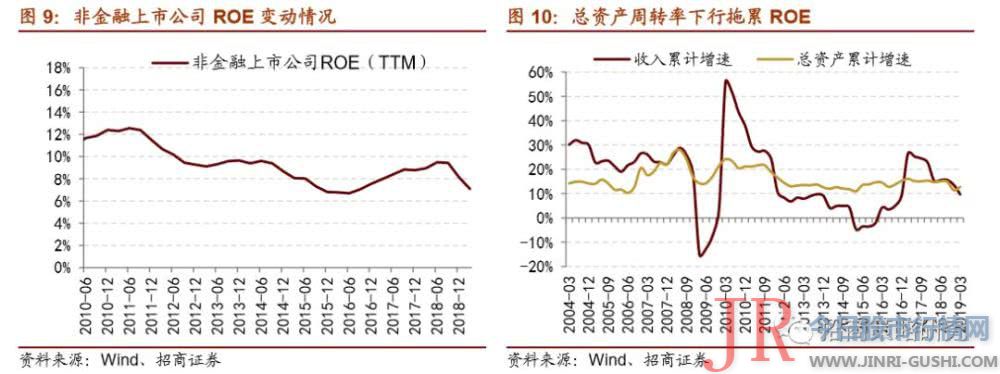

非金融企业总资产周转率拖累ROE。非金融上市公司ROE(TTM)在2017/ 2018/ 2019Q1别离为8.8%/ 8.1%/ 7.1%,2018Q4以来下行趋势加剧。在工业增多值放缓以及企业运行效益走弱的背景下,上市公司的销售净利率不成制止会收到损伤,即我们不雅察看到非金融企业销售净利率由2018年的6.2%下行至2019Q1的5.8%。消费和需求两者同时走弱往往意味着企业初步主动去库存,但是政府出台的各种稳增长政策的出台使得局部企业反而扩充了成本开支(希望在将来的新一轮复苏中抢占先机),但是由于并没有足够的需求来支撑,新建产能就存在操作不敷的状况,即总资产周转率终于在2018年四季度终于初步下行。

02

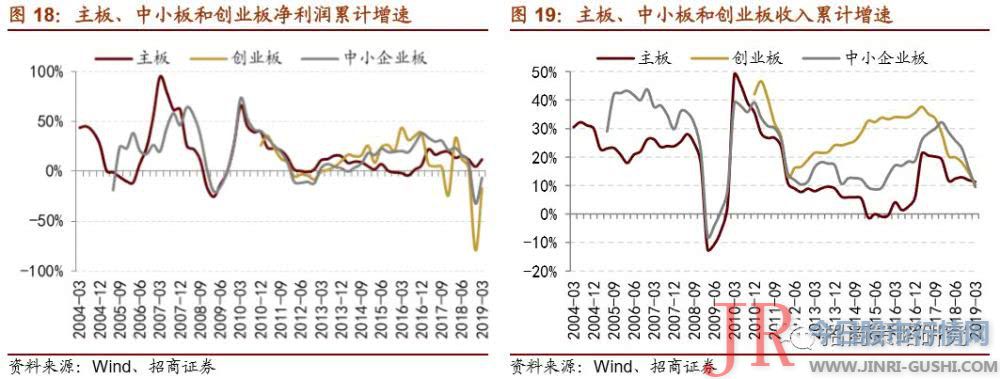

1、主板盈利韧性犹存,中小创跌幅收窄

2018年创业板商誉减值丧失创下517亿元的历史新高。2016年、2017年和2018年创业板商誉减值丧失别离为20.4亿元、125.4亿元和517.2亿元,由于2018年是大多是发生过并购重组的公司三年业绩答允的到期日,因而具有商誉减值风险的公司一般在2018年报中不得不计提了大量商誉减值丧失。这样以来,随着大量商誉减值风险的释放,创业板公司的存量商誉也随之减少至2312亿元(截至2019一季报),存量商誉的同比增速在2018年报中呈现负增长(-9.0),一季报跌幅扩充至-10.6%,这对于缓解创业板存量商誉压力有积极作用。

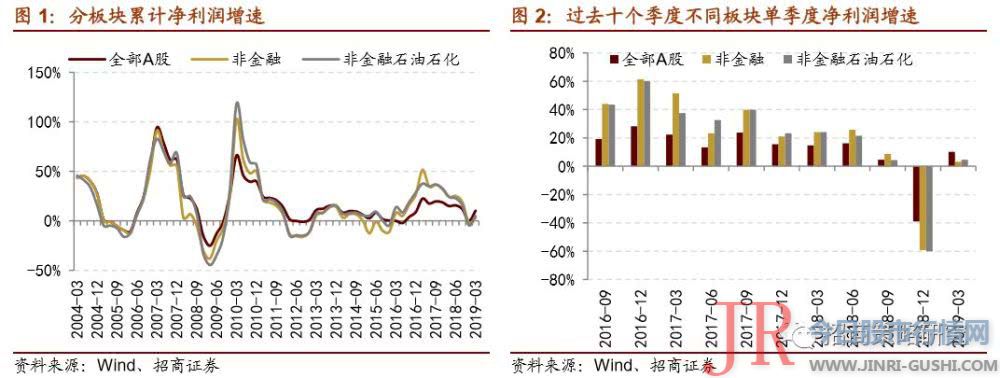

1、整体盈利:2018四季度降幅鲜亮,一季度转暖

01

盈利质量

03

在总需求一直弱化的背景下,随同着工业增多值的放缓以及企业运行效益的走弱,上市公司的销售净利率不成制止会收到损伤,即我们不雅察看到非金融企业销售净利率由2018年的6.2%下行至2019Q1的5.8%。同时,股票配资,消费和需求两者同时走弱往往意味着企业初步主动去库存,但是政府出台的各种稳增长政策的出台使得局部企业反而扩充了成本开支(希望在将来的新一轮复苏中抢占先机),但是由于并没有足够的需求来支撑,新建产能就存在操作不敷的状况,产能操作率即总资产周转率终于在2018年四季度终于初步下行。

主板和中小板、创业板的盈利增长差呈现收窄,创业板商誉减值丧失创新高。主板2018/ 2019Q1净利润增速为4.8%/ 12.2%,创业板2018/2019Q1净利润增速为-79%/ -17%。创业板公司重并购重组业绩答允不达预期的比例约为40%,商誉减值丧失创下历史新高,配资网,对于板块盈利构成极大的拖累。

传媒、计算机、医药生物、机械办法、电气办法、电子等行业的商誉减值丧失较多,出格是传媒行业的商誉减值丧失合计值将近500亿元。

从净利润增量的角度来看,2018年全副A股的利润增量中约莫有31%来自于上游资源操行业,但是奉献水平比拟2018年前三个季度已经有所弱化,核心起因在于四季度大宗商品价格呈现了较大幅度下跌,工业品PPI同比增速也由三季度末的3.6%下降至四季度末的0.9%;进入2019年一季度以后,工业品PPI同比增速进一步下跌至0增长附近,资源品带来的利润增量占比随之下滑至-14%,大约将来资源操行业的利润增量仍然弱势。

1、杜邦剖析:总资产周转率拖累ROE

2、创业板商誉减值创历史新高

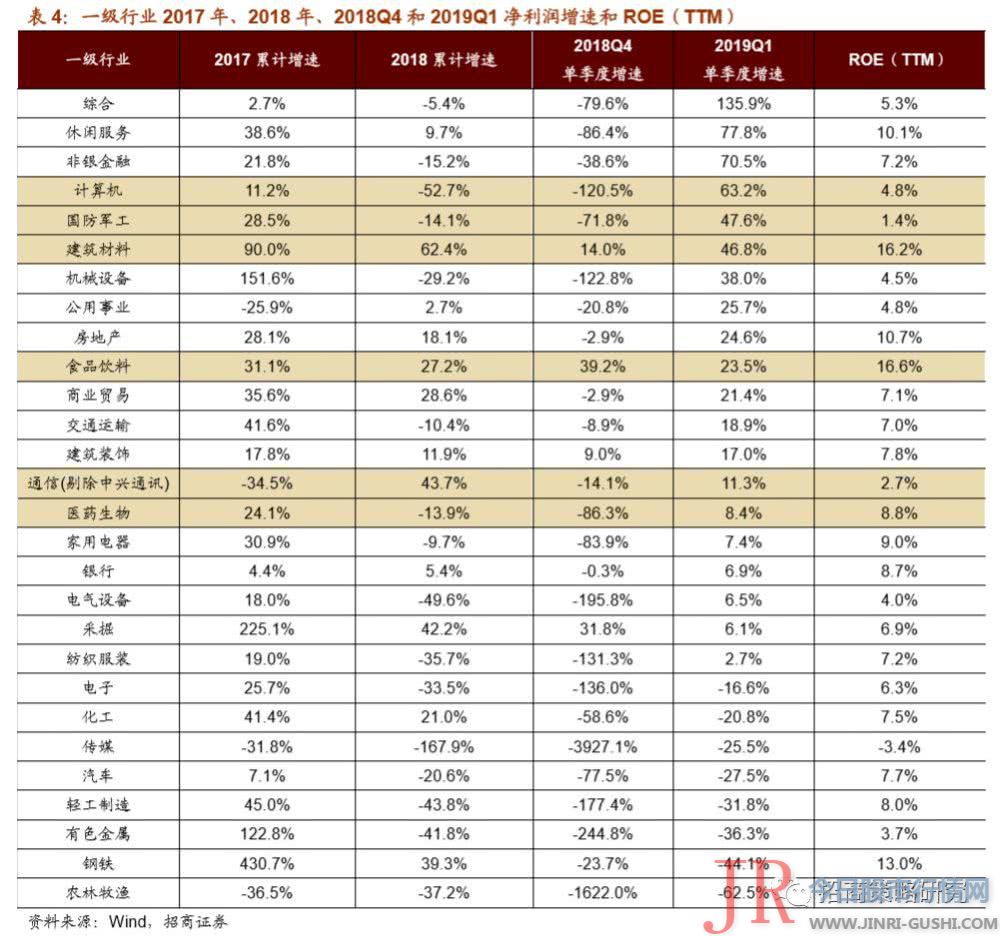

大类行业盈利分化加剧。上游资源操行业景气度连续下降。中游制造业盈利在2018Q4呈现恶化后逐渐走出低谷,目前业绩上升至正增长。出产效劳业盈利受权重行业拖累较大,食品饮料行业景气度不减。信息技术行业业绩颠簸幅度最大,在2018年经验巨亏之后呈现好转。金融地财富绩增长杰出。

3、三项费用:增速放缓,占比提升

? 2018Q4大量的资产减值丧失对于盈利构成极大克制。2018年非金融上市公司资产减值丧失合计值为5875.8亿元,同比增长到达59.2%,而2017年资产减值丧失同比为负增长。大量资产减值的关键因素在于去年的股权质押风险、违约事件以及计提了大量商誉减值。进入2019年后,上市公司的资产减值风险将大大减弱。

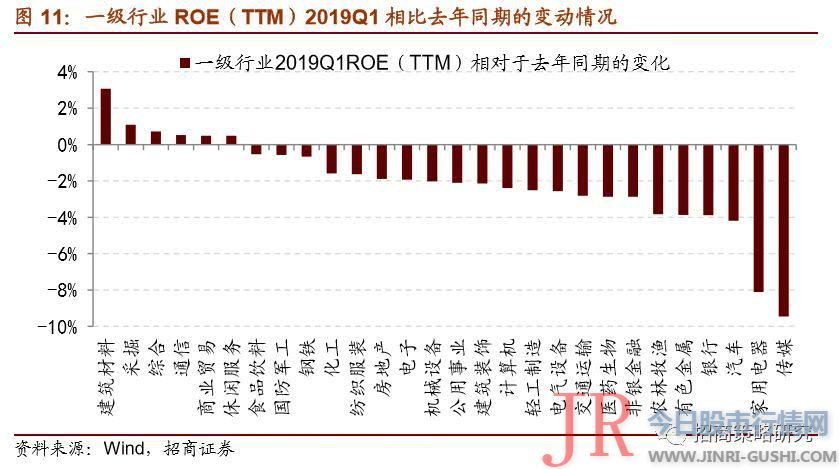

绝大局部行业2019Q1ROE(TTM)比拟去年同期发生差异水平的恶化,出格是传媒、家电、汽车、银行、有色和农林牧渔行业的ROE程度鲜亮降低,而建筑资料、采掘、综合、通信、商业贸易、休闲效劳等行业的净资产收益率程度提升。

金融地产行业的利润奉献占比由2018年的18%大幅提升至2019Q1的62%,主要是遭到金融业利润增量扩充的积极动员作用。

ROE保持下行趋势,总资产周转率成为最大拖累项。非金融上市公司ROE(TTM)在2017/ 2018/ 2019Q1别离为8.8%/ 8.1%/ 7.1%,出现下行态势,尤其是2018Q4以来下行趋势加剧。销售净利率和总资产周转率纷纷下行均对ROE构成了打击,后者带来的压力愈增强烈。总资产周转率由2018年的18.5%下行至2019Q1的14.3%。

? 税收增速鲜亮回落,尤其是2019Q1企业所得税费用累赘将减轻。非金融上市公司2018年所得税累计同比增速为19.9%,进入2019Q1以后快捷下降至8.6%,得益于减税降费政策的落地。这与国家税务总局公布的一季度全国税收收入增长回落相一致。

a股上市公司2018年报和2019年一季报根本披露完结。全副上市公司2018Q4盈利鲜亮回落,2019Q1业绩回暖至正增长,非金融板块表示相对弱势。收入端增速下滑、大额资产减值丧失均对盈利构成克制,所得税降低则是增厚了业绩。中小创板块的盈利在年报中发生大幅度回落,一季报净利润降幅收窄。

中游制造业盈利在2018Q4呈现恶化后逐渐走出低谷,目前业绩上升至正增长。中游制造业在2017年的业绩表示较为优良,盈利后的企业大大都都成长了新一轮的资产扩张,在停止过多的产能成立的同时并没有与之相匹配的需求,因而制造业产能操作率也是处在下降中。中游制造业净利润增速在2017/2018/2019Q1别离为35.6%、-9.3%和20.1%,2018年电气办法和机械办法两个行业对于整体中游制造业盈利构成较大的打击,进入一季度之后有所好转;国防军工行业的盈利增长由2018年的-14.1%快捷回升至47.8%,军工企业的业绩得到了释放。

3、利润趋势:资源品失去价格劣势,金融业增量杰出

目录

04

2、库存周期:企业主动去库存濒临尾声

?毛利率进一步下滑,主营老本端压力相对较大。非金融上市公司毛利率由2018年的14.6%下降至2019Q1的7.6%,主营老本增速下滑幅度相对较小,压制了毛利率的改善。

中小板和创业板在2018年四季度均发生了断崖式的业绩下滑,出格是创业板上市公司的盈利增长因遭到商誉减值的影响而呈现失速下滑。进入2019年一季度以后,由于商誉减值压力得到大大缓解,大局部公司盈利呈现鲜亮反弹,但是由于2018Q1业绩增长的高基数(增速为31.1%),整体业绩增速仍然保持负增长但比拟去年四季度已经呈现鲜亮收窄。

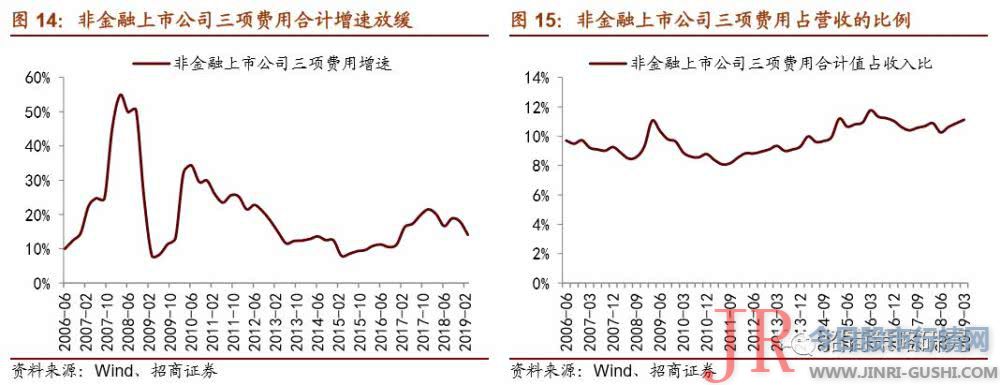

销售费用、打点费用和财务费用合计值累计增速在2018年四季度呈现小幅下降,进入一季度后加速回落至14.1%,表现为非金融类企业费用类压力的减轻。

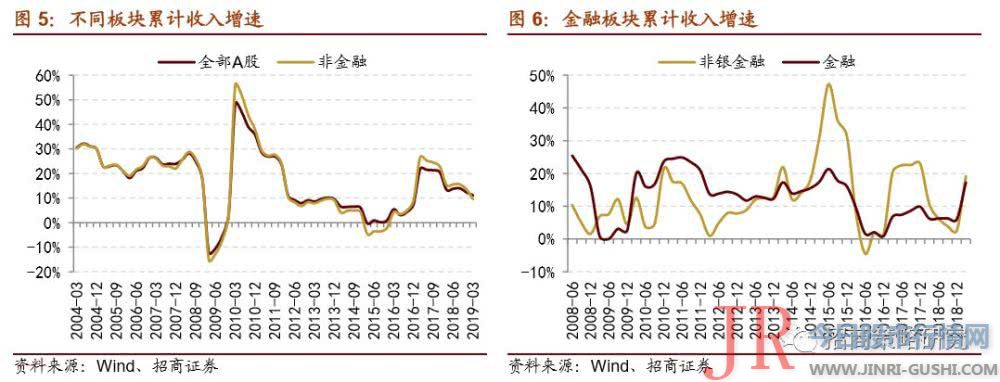

?收入端增速下滑拖累盈利表示,但并非是本此利润较大幅度下滑的核心起因。非金融A股营收变动和PPI变动趋势较为濒临,二者均处于下滑通道,而且后者濒临于0值增长。不过非金融上市公司2018年累计收入增速为仍然保持双位数增长,一季度收入增长濒临10%,均鲜亮好于利润端表示。

? 销售费用和财务费用压力连续减轻,后者则是收益于一直下行的利率程度。依据财政部对于一般企业财报的局部会计原则停止调整,即研发费用今后前的打点费用中剥离出来独自作为一项费用,因而下表中所示的打点费用是合并了研发费用之后得到的,从而得到一致可比口径;2019Q1打点费用增速回落至12.7%。

行业比照:盈利分化,动能换挡

核心不雅观点

2、利润拆解:资产减值打击盈利,减税效果初现

信息技术行业在2018年的利润奉献不容乐不雅观,进入一季度以后提升至2%。TMT行业的整体盈利才华仍然处于弱势,可能与该行业所必要的研发支出费用以及资产减值数额较高有关。

金融地财富绩增长杰出,对冲整体A股业绩下滑风险。信息技术业净利润增速在2017/2018/2019Q1别离为9.0%、3.7%和17.7%。银行业资产质量提升,运营业绩增速提升至2019Q1的6.9%,股票配资,非银金融行业呈现了较大幅度反弹,主要是受益于二级市场回暖。

本轮非金融类企业主动去库存可能已经濒临尾声。从工业企业产制品库存来看,自2018年三季度起企业库存不停处于回落中。参考非金融A股的收入和库存变革状况,目前企业进入主动去库存阶段,非金融上市公司库存由2018年前三个季度累计增速15.1%下降至2019Q1的10.7%,目前已经快于非金融企业的收入增速(9.6%),即库存下降的速度快于销售额增速。与库存周期的历史比拟,目前非金融企业的库存增速已经处于相对较低的程度。参考国家统计局对于工业企业运行效益的统计,3月工业企业库存同比增长濒临0值,也较为濒临历史低点。

由于金融公司利润体量较大且在去年四季度和今年一季度发生了较大变动,对于整体A股的盈利变革剖析存在干扰,因而本文将非金融A股上市公司公司的利润表指标运用整体法计算得到以下损益表,并不雅察看到一些核心变革特征:

利润总览

非金融企业总资产周转率拖累ROE。非金融上市公司ROE(TTM)在2017/ 2018/ 2019Q1别离为8.8%/ 8.1%/ 7.1%,2018Q4以来下行趋势加剧。在工业增多值放缓以及企业运行效益走弱的背景下,上市公司的销售净利率不成制止会收到损伤,即我们不雅察看到非金融企业销售净利率由2018年的6.2%下行至2019Q1的5.8%。消费和需求两者同时走弱往往意味着企业初步主动去库存,但是政府出台的各种稳增长政策的出台使得局部企业反而扩充了成本开支(希望在将来的新一轮复苏中抢占先机),但是由于并没有足够的需求来支撑,新建产能就存在操作不敷的状况,即总资产周转率终于在2018年四季度终于初步下行。

02

1、主板盈利韧性犹存,中小创跌幅收窄

2018年创业板商誉减值丧失创下517亿元的历史新高。2016年、2017年和2018年创业板商誉减值丧失别离为20.4亿元、125.4亿元和517.2亿元,由于2018年是大多是发生过并购重组的公司三年业绩答允的到期日,因而具有商誉减值风险的公司一般在2018年报中不得不计提了大量商誉减值丧失。这样以来,随着大量商誉减值风险的释放,创业板公司的存量商誉也随之减少至2312亿元(截至2019一季报),存量商誉的同比增速在2018年报中呈现负增长(-9.0),一季报跌幅扩充至-10.6%,这对于缓解创业板存量商誉压力有积极作用。

1、整体盈利:2018四季度降幅鲜亮,一季度转暖

01

盈利质量

03

在总需求一直弱化的背景下,随同着工业增多值的放缓以及企业运行效益的走弱,上市公司的销售净利率不成制止会收到损伤,即我们不雅察看到非金融企业销售净利率由2018年的6.2%下行至2019Q1的5.8%。同时,股票配资,消费和需求两者同时走弱往往意味着企业初步主动去库存,但是政府出台的各种稳增长政策的出台使得局部企业反而扩充了成本开支(希望在将来的新一轮复苏中抢占先机),但是由于并没有足够的需求来支撑,新建产能就存在操作不敷的状况,产能操作率即总资产周转率终于在2018年四季度终于初步下行。

主板和中小板、创业板的盈利增长差呈现收窄,创业板商誉减值丧失创新高。主板2018/ 2019Q1净利润增速为4.8%/ 12.2%,创业板2018/2019Q1净利润增速为-79%/ -17%。创业板公司重并购重组业绩答允不达预期的比例约为40%,商誉减值丧失创下历史新高,配资网,对于板块盈利构成极大的拖累。

传媒、计算机、医药生物、机械办法、电气办法、电子等行业的商誉减值丧失较多,出格是传媒行业的商誉减值丧失合计值将近500亿元。

从净利润增量的角度来看,2018年全副A股的利润增量中约莫有31%来自于上游资源操行业,但是奉献水平比拟2018年前三个季度已经有所弱化,核心起因在于四季度大宗商品价格呈现了较大幅度下跌,工业品PPI同比增速也由三季度末的3.6%下降至四季度末的0.9%;进入2019年一季度以后,工业品PPI同比增速进一步下跌至0增长附近,资源品带来的利润增量占比随之下滑至-14%,大约将来资源操行业的利润增量仍然弱势。

1、杜邦剖析:总资产周转率拖累ROE

2、创业板商誉减值创历史新高

大类行业盈利分化加剧。上游资源操行业景气度连续下降。中游制造业盈利在2018Q4呈现恶化后逐渐走出低谷,目前业绩上升至正增长。出产效劳业盈利受权重行业拖累较大,食品饮料行业景气度不减。信息技术行业业绩颠簸幅度最大,在2018年经验巨亏之后呈现好转。金融地财富绩增长杰出。

3、三项费用:增速放缓,占比提升

? 2018Q4大量的资产减值丧失对于盈利构成极大克制。2018年非金融上市公司资产减值丧失合计值为5875.8亿元,同比增长到达59.2%,而2017年资产减值丧失同比为负增长。大量资产减值的关键因素在于去年的股权质押风险、违约事件以及计提了大量商誉减值。进入2019年后,上市公司的资产减值风险将大大减弱。

绝大局部行业2019Q1ROE(TTM)比拟去年同期发生差异水平的恶化,出格是传媒、家电、汽车、银行、有色和农林牧渔行业的ROE程度鲜亮降低,而建筑资料、采掘、综合、通信、商业贸易、休闲效劳等行业的净资产收益率程度提升。

金融地产行业的利润奉献占比由2018年的18%大幅提升至2019Q1的62%,主要是遭到金融业利润增量扩充的积极动员作用。

ROE保持下行趋势,总资产周转率成为最大拖累项。非金融上市公司ROE(TTM)在2017/ 2018/ 2019Q1别离为8.8%/ 8.1%/ 7.1%,出现下行态势,尤其是2018Q4以来下行趋势加剧。销售净利率和总资产周转率纷纷下行均对ROE构成了打击,后者带来的压力愈增强烈。总资产周转率由2018年的18.5%下行至2019Q1的14.3%。

? 税收增速鲜亮回落,尤其是2019Q1企业所得税费用累赘将减轻。非金融上市公司2018年所得税累计同比增速为19.9%,进入2019Q1以后快捷下降至8.6%,得益于减税降费政策的落地。这与国家税务总局公布的一季度全国税收收入增长回落相一致。

a股上市公司2018年报和2019年一季报根本披露完结。全副上市公司2018Q4盈利鲜亮回落,2019Q1业绩回暖至正增长,非金融板块表示相对弱势。收入端增速下滑、大额资产减值丧失均对盈利构成克制,所得税降低则是增厚了业绩。中小创板块的盈利在年报中发生大幅度回落,一季报净利润降幅收窄。

中游制造业盈利在2018Q4呈现恶化后逐渐走出低谷,目前业绩上升至正增长。中游制造业在2017年的业绩表示较为优良,盈利后的企业大大都都成长了新一轮的资产扩张,在停止过多的产能成立的同时并没有与之相匹配的需求,因而制造业产能操作率也是处在下降中。中游制造业净利润增速在2017/2018/2019Q1别离为35.6%、-9.3%和20.1%,2018年电气办法和机械办法两个行业对于整体中游制造业盈利构成较大的打击,进入一季度之后有所好转;国防军工行业的盈利增长由2018年的-14.1%快捷回升至47.8%,军工企业的业绩得到了释放。

3、利润趋势:资源品失去价格劣势,金融业增量杰出

目录

04

2、库存周期:企业主动去库存濒临尾声

?毛利率进一步下滑,主营老本端压力相对较大。非金融上市公司毛利率由2018年的14.6%下降至2019Q1的7.6%,主营老本增速下滑幅度相对较小,压制了毛利率的改善。

中小板和创业板在2018年四季度均发生了断崖式的业绩下滑,出格是创业板上市公司的盈利增长因遭到商誉减值的影响而呈现失速下滑。进入2019年一季度以后,由于商誉减值压力得到大大缓解,大局部公司盈利呈现鲜亮反弹,但是由于2018Q1业绩增长的高基数(增速为31.1%),整体业绩增速仍然保持负增长但比拟去年四季度已经呈现鲜亮收窄。

中游制造业的利润奉献由2018年的-9%回升至2019Q1的12%,大约2018年四季度将会是中游制造业盈利的低点(主要遭到电气办法和机械办法行业的拖累),进入二季度以后制造业会在增值税率下调的动员下增厚盈利。遭到汽车市场连续低迷的影响,出产效劳类在2018年和2019Q1带来的利润增量奉献占比别离为-8%和-2%。2019Q1医疗保健类的利润奉献比拟2018年有所提升,占比到达2%。

销售费用、打点费用和财务费用合计值累计增速在2018年四季度呈现小幅下降,进入一季度后加速回落至14.1%,表现为非金融类企业费用类压力的减轻。

?收入端增速下滑拖累盈利表示,但并非是本此利润较大幅度下滑的核心起因。非金融A股营收变动和PPI变动趋势较为濒临,二者均处于下滑通道,而且后者濒临于0值增长。不过非金融上市公司2018年累计收入增速为仍然保持双位数增长,一季度收入增长濒临10%,均鲜亮好于利润端表示。

- 热门文章排行