食品权重在1/3左右

发布时间:2021-08-03 作者:admin 来源:网络整理 浏览:

导读:猪瘟加速了产能去化,如何对待猪通胀?...

猪瘟加速了产能去化,禁运导致价格分化。随着禁运逐渐解除,将来猪肉价格将从分化走向普涨。猪肉价格粗略率上涨,但是对CPI的奉献较前期有所下降。市场担忧的猪油共振问题必要猪价和油价节拍的准确配合。以猪肉价格为根底模拟CPI,最高点发生在二季度末,最高不会凌驾3%。

货币政策存眷的是季度数据,CPI单季破3%的可能性较小;需求、货币和通胀预期也并不撑持全局性通胀的发生;货政策存眷的不只是CPI,还有PPI以及综合来看的GDP平减指数,由于PPI的大幅走低,今年的GDP平减指数中枢下移,实际上是给货币政策留出空间的。

原标题:《如何对待猪通胀?》

猪肉产能下降,市场上对猪通胀的降临简直造成了一致预期。

猪瘟带来了什么影响?猪肉价格对通胀的影响有多大?安身于债券市场,能否会影响货币政策的宽松取向?

什么是猪周期?

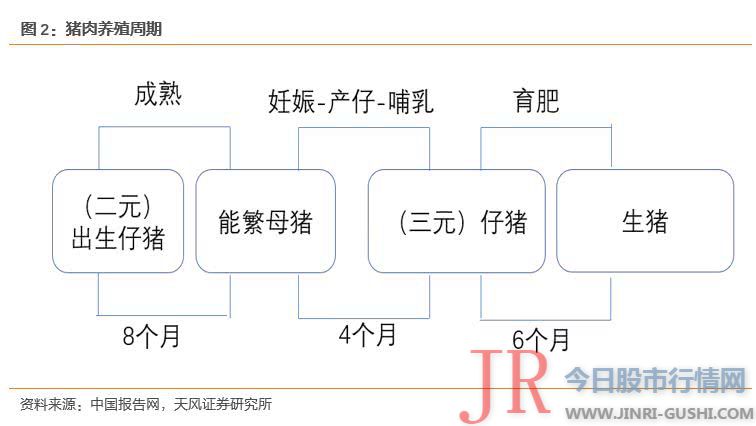

猪周期是猪肉价格周期性的起伏涨落,一轮猪周期长度在4年摆布。以22省市猪肉价格为指标,上一轮猪肉价格高点在2016年4月的30元/kg,近期的低点在2018年5月,低点濒临16元/kg,当前猪肉价格在20元/kg摆布。

猪肉价格周期是由养殖周期决定的,由于二元仔猪-能繁母猪-三元仔猪-生猪之间的养殖周期长度约为1.5年,养殖户由于猪价变革导致吃亏或盈利,进而调整猪肉消费,最终导致猪肉产能释放的时滞也在1.5年摆布。我国规模化养殖水平较低,散户更容易因价格的变革扭转消费决策,加剧了猪肉价格的颠簸。

即使没有非洲猪瘟,我国猪肉价格也已经运行到一个周期性的低点。

猪瘟带来了什么?

非洲猪瘟对猪肉价格的影响主要有两个,最好的期货配资网,一是加速了产能出清,二是生猪禁运导致了产销地的猪价分化。

(1)加速了产能出清

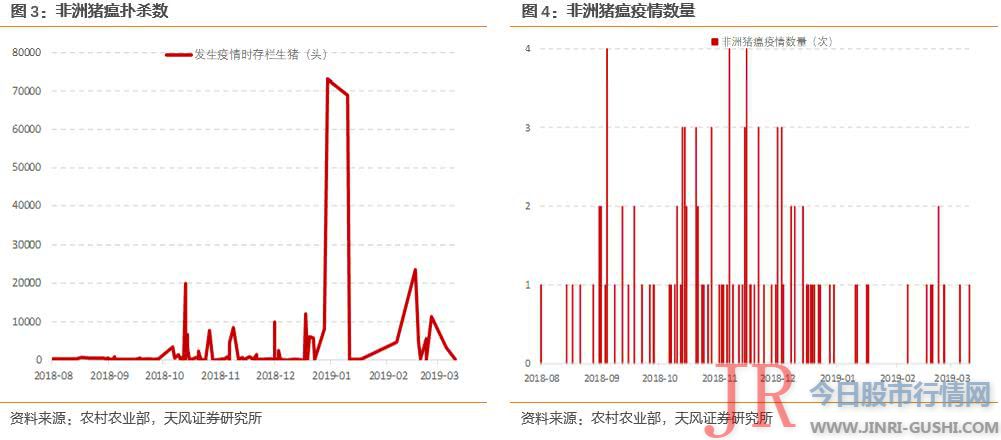

本轮猪瘟最早在发生在8月3日,目前为止官方公布凌驾100例非洲猪瘟疫情,扑杀凌驾30万头生猪。2019年后,疫情发生的频次有所下降。

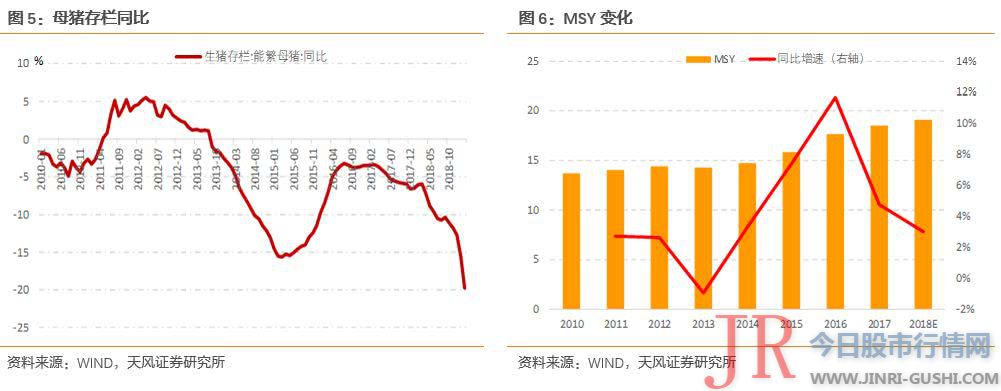

在非洲猪瘟发生之前,由于猪价下降、吃亏增多,产能去化周期实际上就已经初步。目前母猪存栏同比加速下降,目前同比下降濒临20%。

对于猪肉消费,产能就是母猪存栏×MSY(消费效率,每年每头母猪出栏肥猪头数)。因此还要思考产能的进步:近年MSY连续回升,但即使思考10%的MSY增速,总产能下降也濒临19%(0.8*1.1)。MSY的提升是个慢变量,不改供给收缩趋势。

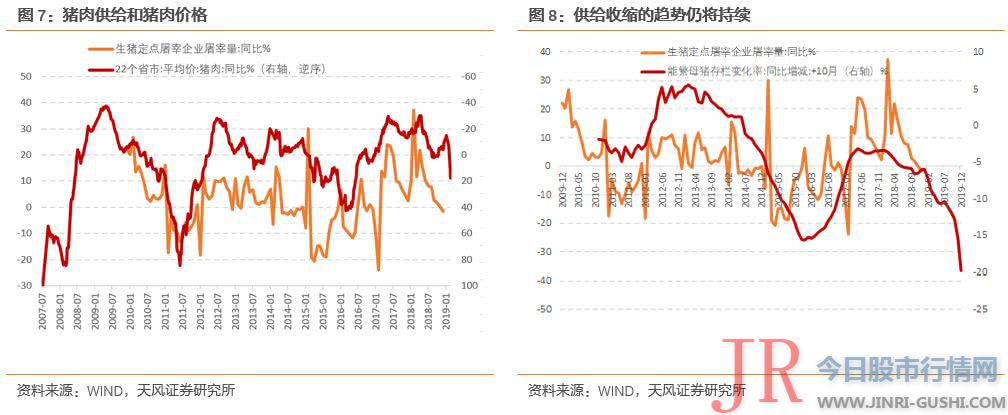

2017年年末初步母猪存栏已经初步下降,2018年10月受非洲猪瘟影响,存栏下降速度鲜亮加快。由于母猪存栏-生猪出栏的周期是10个月,当期母猪存栏决定10个月后猪肉供给,到2019年底为止,供给收缩的趋势不会变。

(2)禁运导致猪价分化

非洲猪瘟带来的第二个影响是生猪禁运导致了产销地的猪价分化。

2016年,国家发布《“十三五”生猪财富开展结构》,将四川、河南、河北、山东、广西、海南和重庆划为生猪养殖重点开展区,以满足北上广深及沿海都会的生猪需求,造成北猪南运的趋势。

2018年8月以来,全国累计有28个省份先后发生非洲猪瘟疫情,这28个省市活猪禁运,导致猪肉价格产销地连续分化。但截至目前,由于疫情得到控制,21个省份的禁运门径已经解除,因此产销地价格由分化走向收敛。

猪瘟带来了产能的加速出清,禁运带来价格分化。随着禁运解除,将来各地价格将从分化走向普涨。

除了供给收缩这个大趋势,股票配资网,还有什么扰动猪肉价格的因素?

还有什么扰动?

(1)猪肉需求会不会下降?

我国对猪肉需求的总量变革不大,需求弹性不大,不变在人均每年20kg摆布,但是构造上有所变革,深加工率回升,肉成品占比进步。

冷鲜肉、热鲜肉、冷冻肉等低级肉产品的保质期不凌驾一周,不存在库存的概念;罐头、火腿等肉成品保质期在半年以上。相对于鲜肉,肉成品需求多了一层工业品属性,随着深加工率的进步,猪肉需求的弹性会回升,但需求的变革依然是一个慢变量。

(2)进口会不会打击国内猪肉价格?

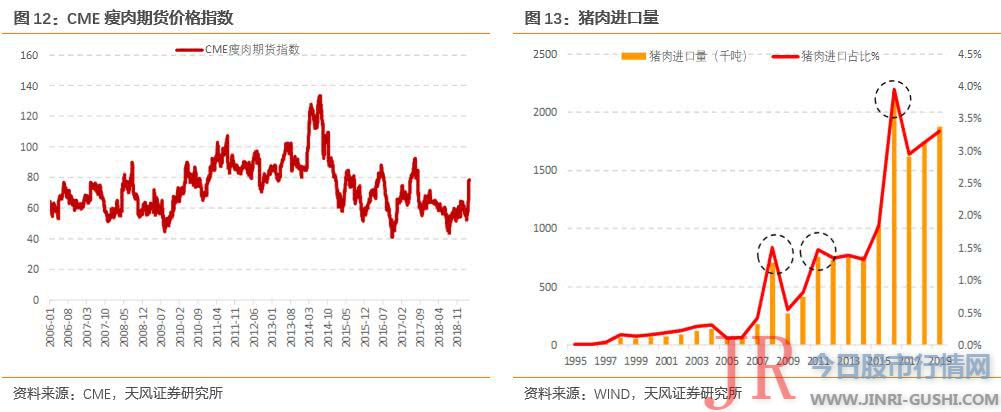

我国猪肉进口占比在4%摆布, 在中国猪周期高点的2007年、2011年以及2015年前后,进口量均有所回升。

总体长进口占比依然较低,对国内猪肉价格的扰动不大,更多的是国内猪肉需求拉动国外猪肉价格:本轮中国猪周期的需求拉动下,CME瘦肉期货价格指数连续回升,由2018年8月的最低点44回升至80摆布。

由于美国等国家猪肉养殖允许瘦肉精,进口猪必要提早6个月进行使用瘦肉精。大约2019年年中后进口量增多,将平抑我国猪肉价格上涨。

(3)政策上的扰动

政策上,3月以来间断三次冻猪肉收储(3月8日、3月13日、3月19日);3月20日农业农村部发布《关于不变生猪消费保障市场供给的意见》,要求加快落实不变生猪消费开展的政策门径。一系列政策门径根本确立了猪肉价格低点。

总结来看,猪肉上行的趋势不会扭转:但(1)猪肉出产构造的变革导致猪肉需求弹性增多;(2)猪肉进口将在2019年年中以后平抑猪肉价格上涨;(3)猪肉收储政策也会在高点平抑猪肉价格。本轮猪肉价格的高点可能不及前两轮。

猪肉价格对CPI的影响几何?

三轮猪周期的影响差异:

2007年和2011年的猪周期高点,CPI猪肉项的上涨显著动员CPI回升,然而2015年CPI猪肉项却并未动员CPI整体回升。

我们可以分两个条理看这个问题,首先独自看猪肉,随后思考猪油节拍、食品和非食品的共振:

(1)独自看猪肉

独自看猪肉,猪肉价格高点的绝对值变革不大,但是猪肉价格同比的高点挨次降低。

别的,猪肉价格的权重在2016年由3%摆布降至2.5%。

猪肉在CPI的奉献=颠簸率×权重,二者均有所下降:

三轮CPI高点别离出如今2008年2月、2011年7月和2016年4月。

CPI猪肉项别离为63.40%、56.70%以及33.50%,假如思考权重,猪肉项对CPI的奉献别离为1.9%、1.7%以及0.8%。

(2)猪油节拍问题

猪油节拍主要体如今食品项和非食品项的差异涨。

2016年之前,食品权重在1/3摆布,非食品权重在2/3摆布;2016年之后,食品权重下降至20%(主要是原食品项中的“茶及饮料”和“在外用炊事品”项划至非食品),猪肉权重在2016年之前计为3%,2016年后2.5%摆布。我们思考权重计算分项奉献。

三轮猪周期其实各有差异。

2008年只管猪油同涨,但2008年2月原油还在上涨途中,直到8月才到最高点,2月非食品项对CPI的奉献是1.1%,大头还是食品项的奉献;

2011年猪油高点根本一致,都在7月;

2016年原油还在低位,食品项的自身奉献也不大,最终没有带来通胀压力。

(3)CPI的模拟

对今年CPI的担心主要在于猪油同涨,假如油价上涨动员CPI非食品项上涨,叠加猪周期高点,将推高通胀。

原油和其他大宗商品奉献了CPI非食品项的主要颠簸。假如用油价模拟,在高基数效应下今年CPI非食品中枢下行。单纯看基数,年末可能会有CPI非食品项的上行压力。

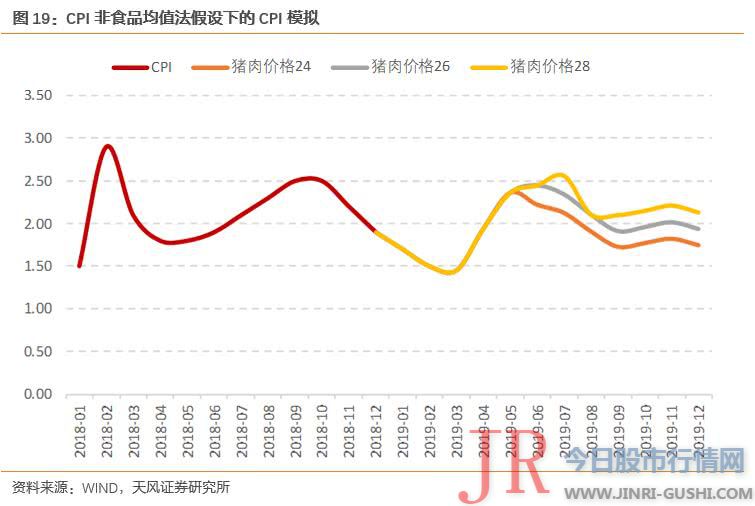

思考猪肉价格上行的节拍,猪肉价格具有典型的海浪式上涨形态,猪肉上行大约将凌驾前期高点22元/kg,上行至26元/kg摆布,随后会有回调,本轮猪周期的最高点大约不凌驾30元/kg,由于母猪存栏仍未见底,最高点将出如今2019年年末之后。

用均值法模拟CPI非食品项(不思考油价变动的影响),以猪肉价格为根底模拟CPI食品项,在猪肉价格回升至24元/kg、26元/kg、28元/kg 的情景下模拟CPI走势,CPI最高点发生在6、7月份,最高不会凌驾3%。

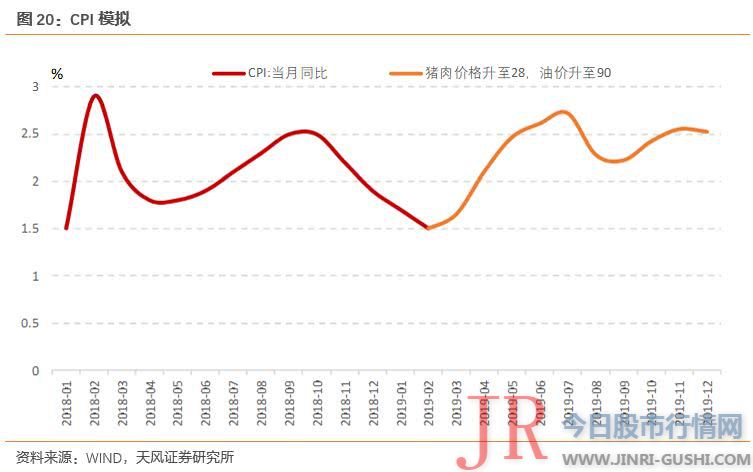

假如CPI非食品项不接纳均值法,而是思考思考油价变革呢?

我们依照比较严格的如果,原油价格升至90来模拟CPI非食品项,用猪肉价格升至28模拟CPI食品项。这样看CPI在3季度初以及4季度城市有一个高点,但是单月高点间隔3%还有一段间隔。

会掣肘货币政策吗?

首先,由于猪油节拍的错位、猪肉价格同比增速的收敛,只管猪肉价格粗略率上涨,但对CPI的打击并不大,大约最高点不凌驾3%,货币政策存眷的是季度数据,CPI单季破3%的可能性更小,不会对货币政策带来太大打击;

其次,从需求-通胀的角度看,我国需求显著不敷,而货币政策主要调整需求带来的通胀变革。早在2007年第四季度的《货币政策执行呈文》专栏《深刻剖析价格上涨机理,进步调控的有效性》就提到:

“CPI 以反映出产价格变动的中恒久趋势,是目前世界各国遍及接纳的做法。如美国除体例一般出产价格指数、以链式(Chained Index)方法计算的个人出产支出价格指数(PCERI)外,还体例核心 CPI 与核心 PCEPI。思考到我国居民出产中食品所占比重较高,且食品价格也局部遭到需求影响,全副扣除食品的方式不尽合理,因而可扣除 CPI 中受节令、气候以及国际因素影响较大的未加工食品及能源产品测算我国的基准出产价格指数。”

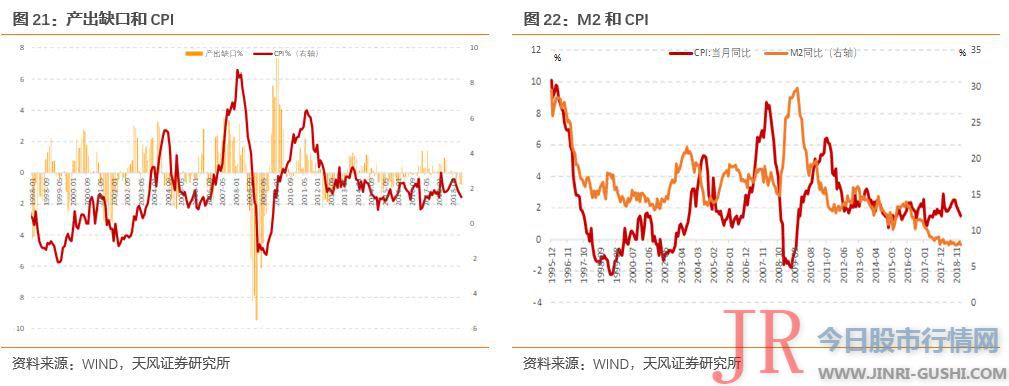

无论是从产有缺口的需求拉动,还是从货币-通胀的角度,全局性通胀的可能性不大。货币政策仍将优先满足稳增长需求。

别的,通胀预期也是央行货币政策调控的存眷点。央行在2007年2季度货币政策执行呈文中提到“通胀预期加强,对价格造成进一步的上涨压力……公众对通胀的感受主要基于经常购置商品的价格,当前价格上涨最快的肉禽蛋是居民日常出产的重要商品,因而居民感遭到的通胀可能高于实际通胀程度。当“感受通胀”大于“实际通胀”时,最好的股票配资网,价格预期可能进一步被推高。”

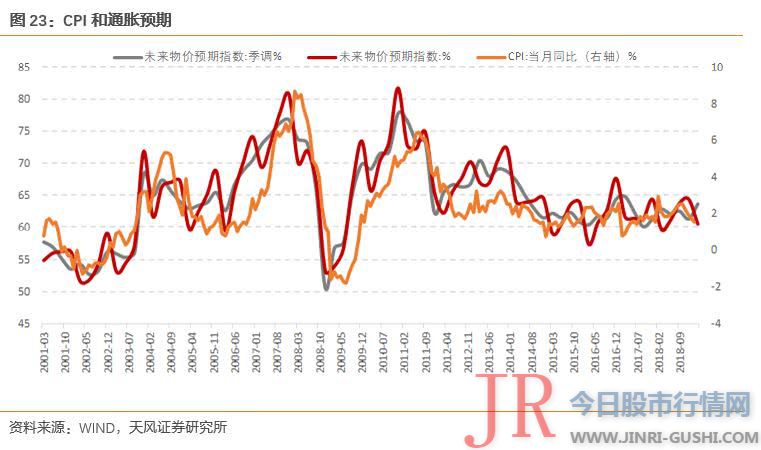

央行每个季度发布将来物价预期指数,这个指标尽管频率较低,但是和CPI当先性较好,从最新的3月数据看,通胀预期有所下降,但是季调后的通胀预期有所回升。

政策上,存眷的不止是CPI,这一点可以从央行近年以来的亮相得到明确佐证:

对基准利率的调整除了主要不雅察看CPI 的变革外,也要适当参考GDP 平减指数等其他物价指数的变革。

——2015 年10 月23 日央行有关负责人就降息降准以及放开存款利率上限答 利率将来走势要看经济形势、看经济数据,出格是物价数据,应亲密存眷CPI 和PPI 的数据,通胀可能引起对利率政策的思考。

——2016 年3 月12 日央行 “我们监测到,去年年底贷款利率是同比回升了0.4个百分点,看去年的物价CPI是1.6,PPI是6.3,GDP的平减指数粗略是CPI和PPI的加权均匀。”

——易纲在2018年十三届全国人大新闻发布会上的讲话

由于总体经济周期颠簸相对平缓,CPI波幅较小,而PPI由于库存周期和全球共振的影响,鲜亮颠簸更大,使得在综合考量的通胀指标中,PPI与政策的一致性更为突出:

以活动性指标DR007为例,其颠簸鲜亮与PPI的相关度更高。

货币政策存眷的不只是CPI,还有PPI以及综合的GDP平减指数,由于PPI的大幅走低,今年的GDP平减指数中枢下移,货币政策还有空间。

小结

总结来看:

(1)猪瘟加速了产能去化,禁运导致价格分化。随着禁运逐渐解除,将来猪肉价格将从分化走向普涨。

(2)但猪肉出产构造的变革也导致猪肉需求弹性增多;猪肉进口将在2019年年中后平抑猪肉价格上涨;猪肉收储政策也会在高点平抑猪肉价格。因此本轮猪肉价格的高点可能不及前两轮。

(3)依据油价模拟,CPI非食品带来的通胀压力并不大,以猪肉价格为根底模拟CPI食品项,最高点发生在二季度末,最高不会凌驾3%,假如思考油价的大幅回升,4季度可能会有通胀高点。

(4)货币政策存眷的是季度数据,CPI单季破3%的可能性更小,不会对货币政策带来太大打击;

(5)从需求-通胀的角度看,我国需求显著不敷,从货币的角度看,M2和社融均处于低位,全局性通胀的可能性不大;别的通胀预期也有所下降;

(6)货币政策存眷的不只是CPI,还有PPI以及综合来看的GDP平减指数,由于PPI的大幅走低,今年的GDP平减指数中枢下移,实际上是给货币政策留出空间的。

风险提示

猪肉价格超预期上涨,原油价格超预期上涨。

- END -

本文仅代表

- 热门文章排行