中泰宏不雅观:去杠杆完毕了吗?希望在哪里?

发布时间:2021-08-21 作者:admin 来源:网络整理 浏览:

导读:中泰宏不雅观:去杠杆完毕了吗?希望在哪里?...

本文来自中泰宏不雅观梁中华,原文标题《去杠杆完毕了吗?希望在哪里?——从杠杆的视角了解当前经济和政策》

我国脉轮经济增速下行初步于去年下半年,今年以来下行速度加快。只管政策在转向,但似乎对经济的作用越来越有限,这一轮经济下行周期的政策反馈似乎和前几轮都差异。

毕竟经济发生了什么变革?将来经济能否有须要那么颓废?本文从杠杆的孕育发生和去化的角度出发,从头了解我国经济和政策的现状和将来走势。

1、杠杆的源起:轮番政策刺激

工夫还是要回到2008年全球金融危机。在08年之前,外需对中国经济的边际拉动作用比较大 不否定内需增长的奉献 ,例如05-07年商品和效劳净出口拉动我国GDP增速均匀为1.6个百分点,奉献率到达13%。但是金融危机后,兴隆经济体需求转弱,净出口对我国经济增长的边际奉献多年为负。

在外需趋弱的前提下,我国开启了通过房地产和基建刺激内需的形式。货币政策、广义财政和房地产调控均经验了三轮放松和三轮收紧,经济增速也是三起三落。

但是刺激的同时,中国的杠杆率也大幅飙升。房地产和基建投资,周期性行业的产能扩张都必要资金撑持,而货币发明的过程也是信誉投放、债务增长的过程。在经济的起起落落中,全社会的杠杆率程度也飙升了起来。房地产企业建房、买地,周期性行业扩张产能,推升企业部门杠杆率;政府、融资平台投资基建,推高政府部门杠杆率;居民买房买车,居民部门杠杆率也一路飙升。

在08年之前,我国全社会杠杆率根本不变在135%附近,但08年之后,从135%快捷进步到2017年的250%以上。此中企业部门的杠杆率在全球主要经济体中最高,居民杠杆率远远高于其他新兴经济体,政府广义的杠杆率也已经远超60%的国际红线。

但是中国的劳动年龄人口占比在逐渐下降,城镇化速度也在放缓,且存量住房、基建越来越多,经济整体对于周期性行业的需求趋于回落。企业就初步面临产能过剩、库存过高的问题,杠杆率过高的风险就逐渐显现出来。

2、去杠杆之路:供给侧厘革

从宏不雅观上来说,杠杆率的分子是债务规模,分母是GDP。所以去杠杆大的标的目的有两个,一个是减小分子,缩减债务;另一个是扩充裕母,进步收入和盈利。2015年以来的供给侧厘革与去杠杆不无联络。

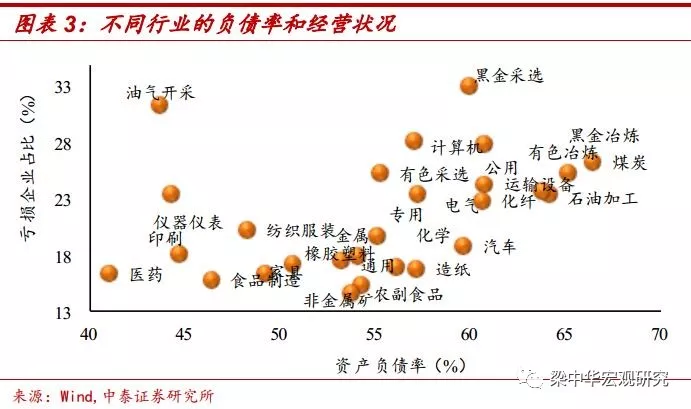

首先看去产能。我国上中游周期操行业的杠杆率是比较高的,例如钢铁、煤炭、有色等,而这些行业恰恰也是产能过剩最重大的行业。道理很简略,产能扩张必定必要债务扩张来撑持,而一旦经济下行、运营承压,这些行业的债务问题就凸显了出来。

去产能相当于出清行业内的局部企业,剩余企业的盈利得到改善。依照规模以上工业企业数据库的统计,2015年主要周期操行业利润总额占全副工业的6%,而截至今年前9个月,这一比例已经回升至16%以上。但压制供给带来产品涨价,由于终端需求并没有大幅好转,涨价难以向庸俗传导,这两年很多中庸俗行业的利润率反而是下降的。

所以去产能相当于将经济蛋糕在行业内和行业间停止了从头切分,51配资网,缓解了周期性行业中局部企业的债务问题。

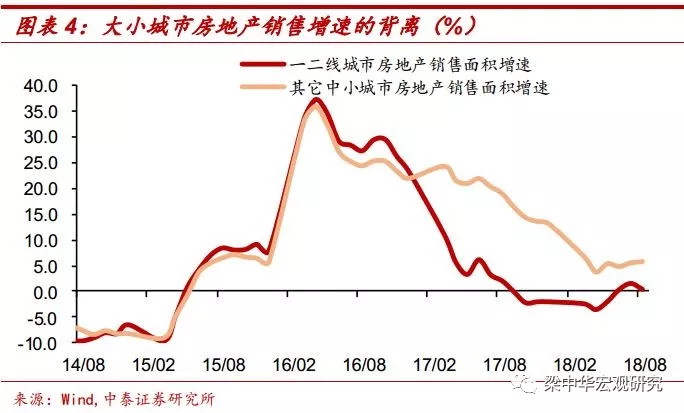

再来看去库存。房地产和建筑业也是我国债务率偏高的行业,由于之前扩张过快,房地产投资过多,2013-3014年时中小都会的房地产库存过高的问题尤其突显,开发企业的债务风险也露出出来。在棚改货币化的鞭策下,小都会的房地产销售再度火爆,房地产库存压力才得以缓解。

回忆来看,在这一过程中,央行通过PSL出了钱,居民加了杠杆,房地产企业的运营才好转起来。同时房地产销售的火爆也刺激了局部投资,拉动了一局部周期性行业的需求,对改善相关行业的盈利也起到必然作用。所以素质上去库存也具有缓解企业债务压力的作用。

最后是紧信誉。2017年货币紧信誉松,2018年货币松信誉紧,整体思路还是通过进步资金的老本、封堵非标渠道,来压缩债务扩张的速度,相当于控制杠杆率的分子增长。

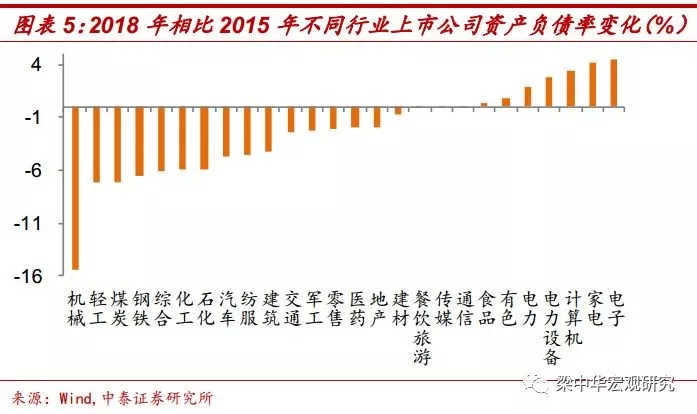

但从成果来看,紧信誉环境下民企遭到的打击要更大一些,为什么呢?一方面,对于国企较为集中的钢铁、煤炭等周期操行业,只管债务率高,但经验了去产能后,行业内剩余企业的盈利比09、10年都要好,不只不用借那么多钱,以至还能还点钱。另一方面,国有企业自身就有必然的隐性背书,获取金融资源更容易,所以在紧信誉的环境下,民企没有隐性背书,获取金融资源更难,运营上还面临上游原资料老本的涨价、庸俗的环保压力,债务问题愈加凸显。2017年以来发生债券违约的主体也是以民营企业为主,截至2018年6月民企上市公司整体资产负债率较2016年底还提升了2.3个百分点。

从去杠杆的整体效果来看,2018年以来全社会杠杆率不变在250%附近,但并没有下降,居民杠杆率仍在回升,最好的股票配资网,政府杠杆率走平。在供给侧厘革的鞭策下,企业部门杠杆率自2017年以来略有走低。

3、去杠杆完毕了吗?风险在哪里?

既然宏不雅观杠杆率已经趋于不变,最高的企业部门的杠杆率呈现了下降,钢铁、煤炭等高负债行业的资产负债率也有走低,小都会房地产企业的库存也降下来了,债务问题缓解,是不是我国的去杠杆就大功告成、即将完毕了呢?远远没有。

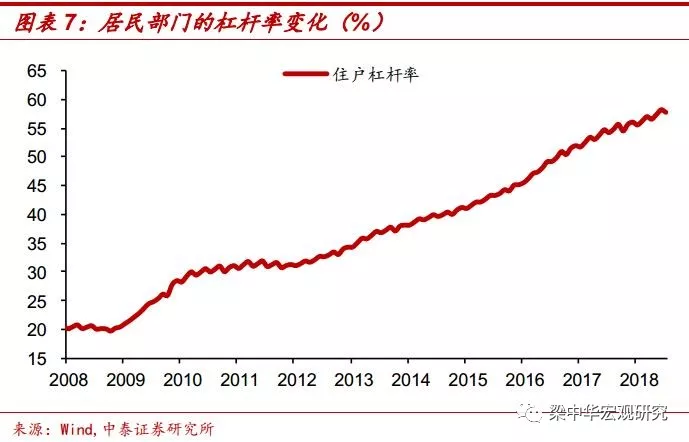

第一,居民的杠杆率和房价都已经飙升到了高位,并没有去掉。居民加杠杆最主要的用途就是买房,所以全球各国居民杠杆率均与房价走势高度相关。我国居民杠杆率飙升也是初步于2008年刺激房地产的时候,当前已经濒临60%,居民债务占可支配收入的比重已经濒临100%,到达危险区间。

从实践上来说,要降低居民杠杆率,一种方法是进步居民收入,但这个在短期内是无奈现实的;另一种方法是减少居民债务,也就是债务减记。我们比较全球主要经济体居民杠杆率的变革,发现根本上都是只要在房价大幅下跌时,居民杠杆率才有下降,也就是阵痛形式的去杠杆,房价下跌导致居民债务的违约和减记。

对于我国,将来尤其值得存眷的是三四五线小都会房地产市场的风险。近两年在一二线都会房地产政策收紧后,三四五线都会的棚改货币化刺激仍在连续的停止。尽管小都会房地产库存下降了,但居民杠杆和房价飙升了起来,局部都会房价在一两年内翻了一倍。

而恒久来看,依据城镇化的开展规律,小都会将面临人口净流出、需求减小的压力,51配资网,且小都会新房无限量供给、二手房市场很小,一旦房价下跌,风险要比一二线都会大。

而高悬的居民杠杆率和房价导致政策刺激的空间越来越小。因为假如再一次大规模放松房地产调控,房地产泡沫会越来越大,没有永涨不跌的资产,一旦风险爆发,泡沫越大后果就越重大,依靠房地产强刺激托底经济的时代已经完毕。

第二,企业部门杠杆率只管有所下降,但之前主要是转杠杆,构造分化较大。从行业之间看,压缩供给导致周期操行业涨价太多、利润偏高,对中庸俗行业的利润形成挤压,再加上紧信誉、环保清查的环境对民营经济打击较大。从行业内看,行政化与市场化去产能的差异在于,“剩下”的企业可能不完全是效率较高的,一旦需求下行、供给端压制减弱,周期类行业会面临利润下降的压力,高企的债务问题可能会从头显现。

第三,政府部门杠杆率仍存在责任不清的问题。依据我们的测算,思考隐性负债后的政府部门债务率已经到达76%,冲破了60%的戒备线程度,但和欧美等兴隆经济体比还相对较低。政府杠杆的问题主要是责任不明晰,中央对于处所隐性负债不兜底,而处所隐性负债的大幅扩张很多也是为了刺激基建托底经济。这素质上还是一个财政的问题,假如责任分清、预算打点标准后,政府其实还有必然的加杠杆空间。但当前处所政府隐性负债还处于严监管阶段,意味着基建投资仍难以大幅反弹,难以起到托底经济的作用。

4、希望在哪里?有破有立、减税厘革!

最近几年我们处置惩罚惩罚了一个问题,又会发现又面临一个新的问题。例如去掉了产能,但涨价大幅压缩中小游企业的利润;去掉了库存,但推升了小都会的房价和居民杠杆;收紧信誉,又错伤了局部民营企业。并且在产能、库存都下降后,经济仍然有下行压力,且经济的“负担”越来越重,为什么会呈现这种现象呢?

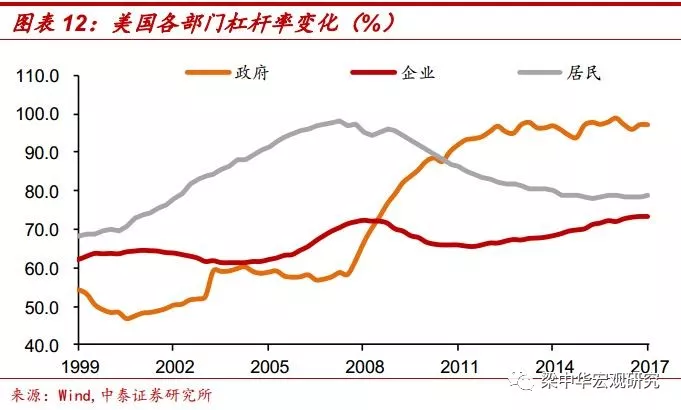

我们不妨事先来看看美国去杠杆的经历。2000年后美国的房地产泡沫一直发酵,最终2007年次贷危机爆发,但经验过阵痛后,2011年后美国经济又逐步恢复了稳健增长。美国算是去杠杆相对胜利的案例,但从宏不雅观杠杆率来看,美国的杠杆率简直不停都是回升的,并没有鲜亮下降。

但从构造来说,07年后美国居民和企业的杠杆率都是大幅下降的,政府为了不变经济在危机后加了杠杆。所以只管杠杆难以去化,但是杠杆的构造是可以优化的。

美国去杠杆的过程其实比较合乎达里奥实践中抱负的去杠杆途径:07年之前,企业和居民部门大幅加杠杆,推升了房地产泡沫,相当于做了“错事”;随着货币紧缩,加杠杆积攒的泡沫被刺破,债务大规模违约,居民和企业承当丧失,市场逐渐出清,相当于“认错”的过程。而在此过程中,美联储宽货币,美国政府宽财政加杠杆托底经济,撑持再通胀。

所以杠杆优化的过程也是优胜劣汰、金融和经济资源优化配置的过程。而优化配置后,经济也可以更安康增长,杠杆率走平以至下降。

比照之下,我国选取的更多是保守“疗法”去杠杆,没有“破”和“立”,杠杆风险自然难以缓解。周期性行业局部企业的债务累赘暂时减轻,但同时也加重了中庸俗行业的债务压力;房地产企业去了库存,但居民部门杠杆率已至高位,小都会的房价风险逐渐回升。

但思考到高企的杠杆率和资产价格,政策仍然会走在去杠杆的慷慨向上。今年以来,资管新规打破刚兑、撤销嵌套、期限匹配的慷慨向没有扭转,并没有搞洪流漫灌式的强刺激;房地产调控仍是坚持“房住不炒”,克制资产泡沫的标的目的没有变。

在这种状况下,经济增速仍有较大下行压力,居民和企业会有被动去杠杆的压力,市场仍会继续出清。那么我们对经济能否有须要过于颓废呢?也大可不必!

首先,恒久来看,有破才有立。全球主要经济体的杠杆率多数是回升的,杠杆从恒久来看并不成怕。短期回升快了孕育发生了泡沫,市场出清一次,经济继续增长。去杠杆出清的过程也是优胜劣汰的过程,短期经济有阵痛,但出清后中恒久经济增长更为安康,有破才有立!

其次,政策在执行层面也有微调。例如棚改货币化政策今年以来边际收紧;环保限产不再搞“一刀切”;紧信誉的政策也有微调,央行10月初步脱手撑持优异民企融资,缓解再融资压力,这些都是积极的信号。

再次,减税和厘革开放仍然会激发经济的重朝气。个税减免抵扣超过市场预期,增值税更大幅度的减免也呼之欲出。在市场逐步出清的过程中,减税相当于政府加杠杆,缓冲经济的下行速度。近期政策层亮相将厘革开放推向深刻,撑持民营经济开展,在“旧”经济下行的同时,我们也要看到新经济在逐渐兴起。

最后,我国在人口、软硬件根底设备、财富链等方面仍然好于其它开展中国家,城镇化也有较大开展空间,我们对中恒久经济仍然充塞自信心!

风险提示:贸易摩擦;经济下行;汇率风险。

- 上一篇:一线 白酒 股获青睐

- 下一篇:滴滴多地波及无证运营零工经济形式受挑战

- 热门文章排行