出产贷踩下急刹车:光大同比增速缩减,工行、建行余额跌出2000亿

发布时间:2021-02-08 作者:admin 来源:网络整理 浏览:

好比,2019年邮储银行信誉卡透支及其他不良率为1.74%,招行信誉卡不良率为1.35%,农行个人卡透支不良率为1.57%,都高于出产贷不良率。

不过,2019年银行出产贷不良率有差异水平的回升,但有的仍低于其信誉卡透支的不良率。

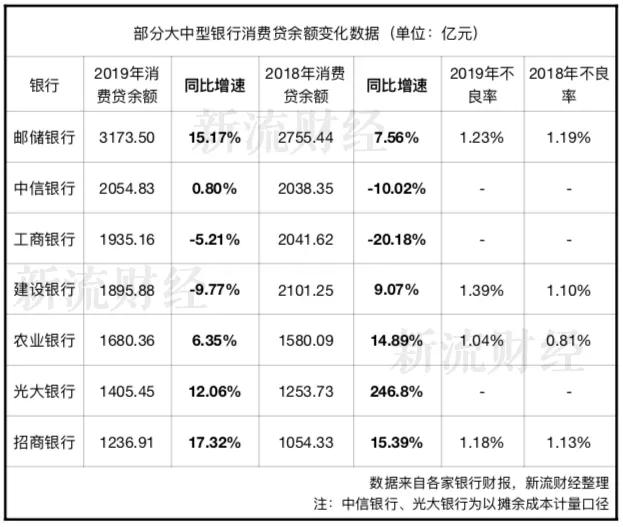

此中,“宇宙行”工行的出产贷余额间断两年下滑,2019年跟建行出产贷余额一起跌出了2000亿元队列;

截至2019年末,“新一贷”通过MGM形式发放贷款686.82亿元,占“新一贷”整体发放的61.3%。而该局部客群的不良率仅为 0.69%,较整体不良率低0.65个百分点。

有意思的是,股票配资,安然银行2019年年报中提到,通过MGM形式取得的客户整体资产质量优于其他客群。

越来越多的大行出产贷业务出现出疲软之势,给了出产金融行业预警信号:这既意味着存量市场的经营挑战,也预示了新增出产贷市场中的危机四伏。

可见,通过与互联网巨头的竞争打通线上竞争,再加上邮储银行扎根深厚的线下渠道,二者相联结为其出产贷业务大展身手阐扬了不小的作用。

大行出产贷市场亟需采纳一些有效门径来刺激恢复过往的开展速度。

原标题:大行出产贷踩下急刹车:光大同比增速缩减20倍,工行、建行余额跌出2000亿

在大行进击零售业务的这几年,出产贷作为零售业务的一局部,逐渐由不被器重转变为各家探究、发力的标的目的。 在其财报中解释到,本年与蚂蚁金服、腾讯等头部互联网平台、电商平台等竞争,通过“线上+线下”形式, 实现各方在流量、渠道、数据、资源多方面劣势互补; 其次,还可以适当扭转原有的获客渠道。 2019年末,邮储银行出产贷余额维持住了同比增长15.17%,也成为了唯逐个家余额凌驾3000亿元的银行,拉开了与其他行的差距,位居榜首。 交行虽未在财报中明确披露此项数据,但截至2019年末,交行除按揭、信誉卡、个人运营类贷款外的其他个人贷款余额为963.90亿元,2018年该数字为1229.09亿元,同比下降27.51%。 而这也已是工行间断两年余额下滑,从2017年末的2557.83亿元一路降至2019年末的1935.16亿元,被中信银行反超。 在网络贷款方面,对外借力平台竞争助推零售信贷业务场景化开展,与蚂蚁金服、 度小满金融等竞争的“邮信贷-花呗”、“邮信贷-借呗”、“邮信贷-有钱花”以及“网商贷”等产品陆续上线。 今年以来,许多大行都纷纷采纳了多种门径来刺激出产贷款业务开展(《大行疯狂促销出产贷》),它们又是否“绝地还击”呢? 在获客愈发困难的情境下,这种形式或许值得一些银行等金融机构参考,且不良率表示较好。 光大银行出产贷余额尽管保持住了同比增长12.06%的速度,但与2018年246.8%的同比增速比拟,缩减了20倍摆布。 在监管严查出产贷违规流入股市、楼市,以及不良率遍及升高的警醒下,为了防备风险,大都银行也选择主动收紧了这项业务。 值得留心的是,光大银行的“随心贷”2018年同比2017年增速1648%,2019年同比2018年增速却只要23.03%。 不过,在整体出产贷余额增速疲软的状况下,也有银行仍然坚硬,其相关经历或许值得借鉴。 实际上,在2019年半年报中,多家银行便有了出产贷余额增速放缓的迹象,尤其是与住房贷款、信誉卡的增速比拟。 除了与互联网平台竞争,今年以来,还有很多银行积极采纳了门径,试图“拯救”出产贷。

这一点可以借鉴多家银行关于信誉卡业务新增困乏、不良回升的处置惩罚惩罚方法,去年包含招行、浦发、交行等在内的银行加大了向金融场景之外的更广大的生活场景中发现优异用户,一方面可进步存量用户的活泼度,另一方面也可通过非金融场景吸引新用户,脱节单纯金融场景的低频束缚。

本应是零售金融“后起之秀”的光大银行,拳头出产贷“随心贷”余额增速骤降,从2018年同比增长1648.07%,下滑到2019年23.03%的同比增速,猛踩刹车。

不过,我们从众多年报中可以窥见,在2019年,多家银行对出产贷业务踩下了刹车。

2019年,包含邮储、建行、农行、招行等在内的银行出产贷不良率均不谋而合地有所回升,此中以建行最高,攀升至1.39%。

有剖析认为,恒久而言,出产贷仍是银行的优异资产,尽管目前在个人贷款中占比并不高,但通过有效的经营计谋和注重风险把控,尚有广大的开展空间。

此中,工行、建行的出产贷余额在2019年别离同比下降5.21%和9.77%,跌出2000亿步队行列。

除了面对余额增速下滑的压力外,大都银行还需接受出产贷不良率回升的考验。

标题好比开年以来,51配资,多家银行大力展开花式促销,密集性地调降产品利率。工行间接将线上信贷产品“融e借”的年利率降至4.35%,建行“快贷”的年利率也由5.2%及以上降至最低为4.1%…

获客渠道间接影响获客质量的优劣,此前我们可以在各大贷超平台上看到许多银行出产贷产品的身影,但是,贷超类引流取得的客户,尽管量级较大,但客户质量相对难以担保。

2019年,多家中大型银行的出产贷余额增速与2018年比拟,整体出现放缓的趋势。

也就是说,银行采纳行动刺激出产贷余额增永劫要愈加地慎重了,警惕暗地里窜伏的风险。

那么,邮储银行出产贷是如何做到的呢?

此外,多家银行还推出“团购贷款”的流动,以拼团贷款、利率更低的方式来刺激老客户动员新客户。

首先,存量用户的二次营销是银行应对不良率回升比较保险的做法,通过赐与优异存量用户提额或者其他优惠门径来激活局部“甜睡用户”。

原标题:大行出产贷踩下急刹车:光大同比增速缩减20倍,工行、建行余额跌出2000亿 在大行进击零售业务的这几年,出产贷作为零售业务的一局部,逐渐由不被器重转变为各家探究、发力的标的目的。 不过,我们从众多年报中可以窥见,在2019年,多家银行对出产贷业务 ...

出产贷余额整体增速放缓,工行、建行跌出2000亿步队行列

当出产贷不良率遍及回升,银行该怎么办?

尽管,“随心贷”由于近两年刚初步发力,基数较小,在2018年业务规模扩展相对较快,但2019年的猛然急刹车,或也是应对出产贷市场大环境变革的门径之一。

此外,建行、安然银行、光大银行对其拳头出产贷产品的数据也停止了详细披露,比照发现,配资网,出产贷余额增速下滑的趋势愈加鲜亮。

- 热门文章排行