首次给予公司买入评级

发布时间:2021-03-04 作者:admin 来源:网络整理 浏览:

二、生物质发电具备多项核心劣势,在建项目投产提升公司业绩

①价值股的分红:公司答允2019-2021年当年现金分红比例由35%提升至60%,大约2019年公司股息率将凌驾5%,是水电行业所有公司中的第一名; ②周期股的估值:对应2019年PE为11倍; ③发展股的增速:2019、2020年增速别离为97.2%、23.1%。郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

(广东省机组的上网电价高于同行业程度(元/度))

韶能股份水电业务相对于同行来说劣势显著,上网电价、水电操作小时数遥遥当先,为公司业绩提供安详边际。

韶能股份生物质发电项目处于韶关市,2018年操作小时数到达6575小时,高于行业均匀程度29%。公司生物质发电项目有三大核心劣势:

三、环保纸餐具项目下半年投产,对净利润奉献率将提升5倍

公司水电操作小时数远远高于同行:2019年上半年遭到来水状况较好的影响,公司水电操作小时数到达2940小时,远远高于全国水电均匀操作小时数1674小时。

东吴证券剖析师刘博认为,韶能股份同时具有:

韶能股份在水电业务、生物质发电业务和环保纸餐具三大业务比拟同行均具有较大的劣势,下半年生物质发电在建项目和新丰年产6.8万吨环保纸餐具一期项目投产,对业绩具有严峻的积极影响。

10月9日讯,三季报行情即未来袭,业绩逐渐成为投资者存眷的焦点。

一、韶能股份水电业务劣势鲜亮,上网电价和水电操作小时数远远高于同行

东吴证券剖析师刘博大约,配资,韶能股份2019年增速将到达97.2%,配资网,初度赐与公司“买入”评级。

①“度电包干”的燃料搜集形式:先收储、后付款,既能保障燃料质量及供应,最好的股票配资网,也能减少“跑、冒、滴、漏”等状况发生,有效控制燃料老本; ②热电联产的经营形式:将生物质能发电与造纸、餐具制造业务有机联结,使综合能效从30%进步至50%以上; ③广东省用电需求旺盛:生物质电量上网全额消纳。韶能股份在建+拟建生物质发电项目合计18万千瓦(集中于2019、2020年成立投产),据东吴证券剖析师刘博保守估算,2020年仅思考2019年新投运的两个项目有望提供增量净利润0.64亿元以上,比拟2018年生物质业务净利润规模提升濒临100%。

依据智研咨询和财富信息网的数据,2020年环保纸餐具的市场空间有望濒临250亿元,而公司在手规模效应+自动化妆备+业务协同等多项核心合作劣势,行业龙头地位有望进一步坚固。

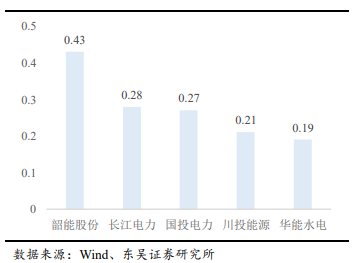

上网电价远远高于同行。韶能股份在手经营水电装机散布于广东和湖南两省,此中广东小水电最低电价为0.4382元/度、湖南电价为0.30元/度摆布,鲜亮高于长江电力(0.28)、国投电力(0.27)、川投能源(0.21)、华能水电(0.19)的均匀上网电价。

韶能股份环保纸餐具现有产能4万吨/年,新丰年产6.8万吨环保纸餐具一期项目将于2019年下半年投产。公司环保纸餐具业务的收入规模将到达15.08亿元,比拟2018年提升285.71%;净利润规模将到达1.24亿元,比拟2018年提升517.95%。

- 热门文章排行