有助于公司维持技术领先性、拓宽能力圈

发布时间:2021-02-10 作者:admin 来源:网络整理 浏览:

2、 客户:牢据 TOP20 根本盘, 一直拓展新客户。 我们在深度呈文提出,股票配资网,股票配资网, bigpharma 是 CXO 业绩的压舱石,配资,而 biotech/中国客户则能为公司带来更多可能。上半年 Top20 药企收入增长 12%, 长尾新增 600 家, 客户战略施行顺利。

美国区尝试室业务疫情下承压,基因与细胞治疗商业化项目等待落地: 一季增速 22%,二季度由于美国疫情导致遭到较大负面影响,上半年增速 6%。 将来随着项目推进,商业化项目有望带来快捷增长。

1、 主营业务: 中国区尝试室和 CDMO/CMO 强劲增长,临床 CRO 逐步恢复

风险提示: 疫情风险; 减持风险; 国际贸易争端风险; 公司对外投资风险。

3、投资: 围绕五大领域, 积极投资规划: 公司投资组合 90+公司和基金, 对创新疗法、医疗效劳、器械、 AI、供应链停止规划,截止半年报 IRR 为 30%,资产负债表余额 67 亿元, 有助于公司维持技术当先性、拓宽才华圈。

中国区尝试室与 CDMO/CMO 业务片面挣脱疫情影响,增长强劲: 海外客户订单的较快增长+公司产能操作和运营效率提升, 公司上半年中国区尝试室和CDMO/CMO 同比增长 26%、 26%; 此中合全药业产能饱满, 依据我们测算,单二季度收入环比提升 55%, 大约随着商业化项目推进进一步实现高增长;

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

临床 CRO 逐步恢复: 一季度受国内疫情影响同比增速 4%, 上半年同比增长6%, 二季度环比增长 18%, 将来大约进一步恢复;

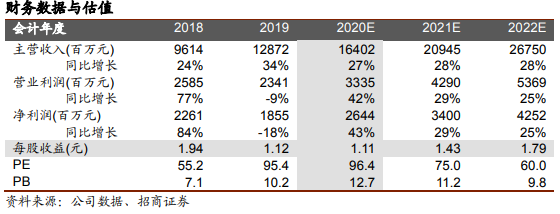

盈利预测与投资建议: 公司各业务条线均属 CXO 第一梯队,我们看好公司流量后移,并在将来通过 DDSU 形式取得更多弹性(公司参预 IND 报告获受理项目占中国小分子新药比例达 19%) , 大约 2020-2022 年实现归母净利润26.44 /34.00/42.52 亿元, 对应市盈率 96/75/60 倍,维持强烈引荐-A 评级。

- 热门文章排行