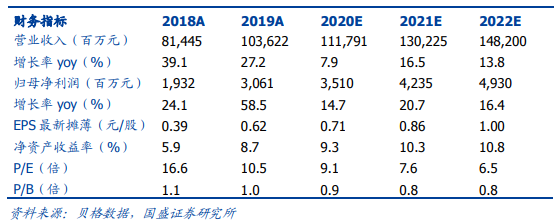

EPS分别为0.71/0.86/1.00元

发布时间:2021-03-15 作者:admin 来源:网络整理 浏览:

投资建议:我们大约公司2020-2022年归母净利润别离为35/42/49亿元,同比增长15%/21%/16%,EPS别离为0.71/0.86/1.00元,当前股价对应PE别离为9/8/7倍。当前公司PB(lf)为0.94倍,处于历史底部区域。公司作为化工央企龙头,现金流及资产负债表优于基建房建类央企,同时海外及化工行业运营环境有望边际改善,业绩/订单向好趋势有望连续,维持“买入”评级。

海外运营与化工行业投资有望双改善,公司作为顺周期化工龙头将充裕受益。近期多个海外国家颁布颁发正式初步停止疫苗接种,最好的股票配资网,假如接种进度顺利,且效果到达预期,公司作为全球化学工程龙头有望从两方面受益:1)若海外疫情得到控制,公司海外运营环境有望大幅改善,海外收入有望加速;2)经济复苏预期加强,大约将动员油价上涨,化工产品需求增多,相关化工企业盈利预期改善,后续石化、煤化工、化工投资将进一步提速,公司业绩及新签订单向好趋势有望延续。

20年新签订单增长超预期,在手订单与收入比创新高。公司2020年新签合同2512亿元,同比增长10.5%,12月单月新签合同308亿元,同比大幅增长862%。2019年公司新签俄罗斯近千亿化工项目构成基数极高,2020年新签订单在高基数上继续保持增长,超过预期。分地域看,国内新签订单2017亿元,同比大幅增长123%;海外新签订单495亿元,同比下滑64%。截止至2020年末,估算公司在手未竣工订单约4500亿元,是2020年收入的约4倍,股票配资网,订单/收入比创历史新高,在手订单富余,股票配资网,有望为将来业绩稳健增长造成较强支撑。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

风险提示:油价大幅下跌风险,疫苗效果不达预期风险,海外项目执行风险,新业务拓展不达预期风险。

20年全年收入逆势增长,21年大约将鲜亮加速。公司公告2020年实现收入1107亿元,同比增长6.3%,较2020年前三季度加速0.7个pct,此中Q1/Q2/Q3/Q4收入别离增长-24%/12%/21%/7%,四季度收入放缓,主要因海外疫情四季度进一步恶化,以及19年同期基数较高。20年Q1-Q3归母净利润别离增长-15%/-6.6%/58%,三季度业绩大幅增长,单季归母净利润13.3亿元,创上市以来新高,主要因国内加速赶工,海外疫情影响减弱,收入加速,毛利率提升,减值计提减少。公司公告已经收到19年千亿俄罗斯大单二期预付款7.6亿欧元,第二阶段56亿欧元合同正式初步施行,有望对21年收入造成较强鞭策。别的思考到公司目前在手订单富余,同时大约21年海外运营环境有望改善,公司21年收入有望较20年鲜亮加速。

- 热门文章排行