佳力图(603912):机房环境龙头,迎IDC和5G建设黄金机遇

发布时间:2020-12-24 作者:admin 来源:网络整理 浏览:

佳力图(603912)

报告导读

公司作为机房环境龙头迎来运营商IDC和5G建设新周期,自建IDC占据南京优质资源有望提前落地投产,新增业绩及示范效应带来35%以上市值增长空间。

投资要点

自建IDC有望提前投产超预期,占据南京优质资源带来26亿市值空间公司自建IDC地段优越,入围南京新基建项目并通过发改委能耗指标评审,获取正式批文及施工许可证后有望在下半年提前投产。公司技术能力和客户资源保证自建IDC低PUE(<1.3)和高上架率(>95%),2023年三期全部交付后有望带来1.3亿以上净利润,按行业平均估值对应26亿(35%)以上市值空间。

股权激励费用摊销和疫情影响减弱,运营商集采将启全年业绩有望超预期

公司2019年和2020年1季度业绩出现明显下滑,主要是股权激励费用摊销(2019年影响业绩3889.49万元)和疫情影响。2020年股权激励费用减至2000万左右,公司在手订单超6亿元,2季度业务已基本恢复正常,随着下半年订单确认以及运营商集采启动,预计全年业绩1.3亿元超市场预期(1亿元)。

与浪潮信息、鹏博士等头部服务器和IDC厂商合作,液冷产品潜力巨大

公司与浪潮信息、鹏博士等厂商形成合作,机房环境设备产品形成优质销售渠道。随着年底浪潮边缘服务器上市推广,公司配套液冷产品有望打开市场空间。

催化剂

1、自建IDC获得能耗指标批文和施工许可证后正式投产;2、运营商IDC和基站温控设备大规模集采启动;3、液冷产品在边缘计算等领域获得市场突破。

盈利预测及估值

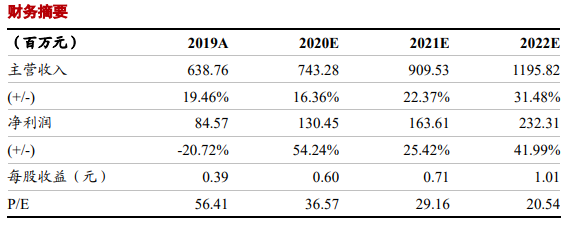

我们预计公司2020-2022年实现归母净利润分别为1.30、1.64和2.32亿元,同比增速分别为54.24%、25.42%和41.99%,对应当前股价PE分别为37、29和21倍。公司传统温控设备业务安全合理市值约39亿元,自建IDC业务估值为26亿元,整体合理市值65亿元,目标价30元。首次覆盖,给予“买入”评级。

风险提示

1、运营商IDC及5G投入不达预期风险。2、公司数据中心项目建设进度及上架率不及预期风险。3、机房环境及IDC行业竞争风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行