根据远洋近4年财报数据

发布时间:2021-01-31 作者:admin 来源:网络整理 浏览:

如此一来,远洋与棚改化安放的房地产红利失之交臂,也深受房地产调控影响,进而导致销售增速放缓以及利润率下降。

可实际上,远洋集团不停以来都是以房地产开发及投资作为主要利润来源,其他板块对整体业绩的奉献可谓沧海一粟。

不过,随着房地产行业的合作格局逐渐固化,此时转舵不免有些为时已晚。

此刻,远洋又在停止新的战略调整,从头退回到2015年之前的以房地产开发投资为核心的战略标的目的,并确立了“西进南移”的房地财富务开展战略。

标题依据远洋集团2019年年报,及大德财经整理局部数据,远洋2019年在京津冀地区实现销售额457亿元,同比增长1.8%;北京合计销售额约286.81亿元,占全国总销售额的22%。

战略规划失误,远洋集团错失成国内头部房企良机

不过痛惜的是,远洋并没有在2014年到2016年房地产行业的白银时代末期阐扬本人的融资劣势,在全国范围内扩充土储规模,而是选择在这一时期垂垂退场,转而押注一二线都会。

累计协议销售面积约为218.57万平方米,比去年同期下降23%;

也就是从已有的京津冀、长三角等区域,向环渤海、华西、华南、华中等此前未涉足区域展开规划。

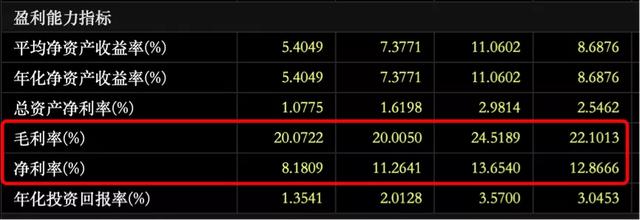

依据远洋近4年财报数据,远洋净利润率从2016年的12.87%,除2017年小幅上涨后,已经逐年下滑至2019年的8.18%,毛利率也间断两年维持在20%摆布,盈利程度受限鲜亮。

主攻房地产金融的“远洋成本”;

图片来源:万得

图片来源:东方产业

从2014年初步,远洋就在逐步退出三四线都会,此前大量规划三四线都会所积攒下来的土地储蓄,到2015年上半年简直全副出清。

但远洋为此间接放弃了尔后在三四线都会突飞猛进的“货币化棚改”,也因而错过了一轮发端于三四线都会的房地产红利。

图片来源:远洋集团历年财报数据

不过,股票配资网,远洋2019年全年销售额为1300亿元,间隔1400亿的销售目的,也差了100亿元。

依据远洋2015年年报,一、二线都会的土储就已经凌驾90%,意味着三四都会的土储简直悉数卖出。

远洋集团此前也算国资背景,后来改组成为为数不久不多由保险公司持股的房地产企业,主要股东别离为中国人寿和大家保险(前安邦保险)。 “战略失误”似乎不停是远洋的身份标签,并且资产出清总是卖在牛市的起点。 单论6月份销售状况,尽管好于前5个月,但同样大幅低于去年同期。 图片来源:亿翰智库整理 图片来源:大德财经整理 远洋集团(03377.HK)最新股价是1.98元,配资,间隔历史高价9.08元已经跌了359%,也难怪远洋集团的股票评论区戾气很重~ 到2018年,状况有所好转,运营性现金流净额仅吃亏4453万元。 只希望远洋在下一个房地产黄金周期到来之前,别把本人给耗光了! 业务标的目的没什么问题,并且金融板块“远洋成本”据说做的还不错,资产打点规模到达100亿美圆。 并且在一二线都会的规划中,远洋也过分集中于京津冀地区,股票配资,对北京的依赖尤为鲜亮。

协议销售楼面面积约为52.32万平方米,较去年同期下降37%; 或许远洋可以选择死等下一个房地产行业的黄金周期,但是从目前国内房地产行业开展现状来看,下一个楼市黄金期似乎还在遥远的远方。 好在倚靠大股东中国人寿在控制融资老本上的劣势,只管运营情况欠安,远洋2019年的均匀融资老本仍只要5.5%,低于6%的行业均匀程度。 图片来源:天眼查

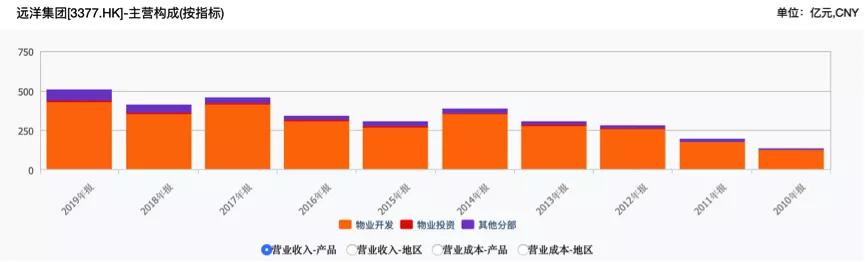

以及波及设想钻研、建筑类运营的“远洋营造”。 2019年,远洋全年实现营收509.26亿元,此中房地产开发及投资奉献了437.78亿元,占比达86%,而其他业务仅实现71.48亿营收,占比仅14%。 除了战略规划上的失误,远洋集团的多元化进程似乎也并没有到达预期成果。

并且从远洋的运营情况和开展战略来看,今年销售业绩不及预期,也应该算粗略率事件。

而长三角、长江中游、珠三角、成渝地区的土储占比别离为11%、8.8%、15.2%和7.9%。 整个上半年的销售节拍,也仅完成了2020年1300亿销售目的的1/3,下半年销售业绩压力大,恐难完成2020年的销售方案。 从业务形成来看,远洋集团主要包孕4大业务板块: 2016年得益于一二线楼市暴涨,为远洋集团带来189.72亿元的运营性现金流,创历史新高。 远洋集团(03377.HK)最新股价是1.98元,间隔历史高价9.08元已经跌了359%,也难怪远洋集团的股票评论区戾气很重~ 图片来源:万得 远洋集团此前也算国资背景,后来改组成为为数不久不多由保险公司持股的房地产企业,主要股东别离为中国人寿和大家保险(前安邦保 ... 这波操纵不管是其时还是如今,都很难让人了解。 依据年报数据,远洋集团近3年的运营情况起伏宏大,并且运营性现金流不停处于吃亏状态。 但远洋在房地产领域的战略规划,的确配得上有失前瞻:把主要资产集中在以京津冀、长三角等都会圈为主的一二线都会,疏忽了三四线都会对房地产投资风险的摊薄作用。 2016年,“远洋地产”去掉名字中的“地产”两字,正式更名为“远洋集团”,多元化开展路线今后起步。 很难说远洋的多元化开展标的目的是一个鲜亮谬误的决定,因为放到如今,多元化开展的确是目前房企拓宽营收边际的主要方式之一。 别的,远洋2019年在京津冀领有土地储蓄同样占比最高,为1522万平米,占全副土储的40.9%。 然而,正当远洋从三四线都会抽身之际,“三、四线都会货币化棚改”大潮忽然袭来,远洋完满错过的同时,也成绩了恒大、碧桂园本日与万科在中国楼市三足鼎立的场面。

图片来源:万得 最近,远洋集团公布了今年上半年以来未经审计的营运数据,不出市场所料,上半年远洋的业绩表示比较糟糕: 但同样受一二线都会楼市调控,房地产市场迅速降温影响,2017年远洋的运营性现金流由盈转亏,为-12.22亿元。

宗旨在于打通除房地财富务外,其他业务对集团的营收通路,并希望这些多元业务能成为集团的主要利润来源。 协议销售均价为每平方米约人民币19300元,较去年同期下降4%。 依照既定目的,远洋集团除房地产板块外的其他业务,将奉献60%以上的营收,成为主要盈利来源,从而协助远洋脱掉单一性房企的标签。 累计协议销售均价为每平方米约人民币19100元,比去年同期下降9%。 远洋集团上半年销售数据不及预期,实属预料之中 负责房地产开发投资的“远洋商业”; 当月协议销售额约为人民币100.8亿元,较去年同期下降40%; 而这5大区域,根本上是一二线都会的主要汇集地,也是受2016年之后房地产调控政策影响最大的都会。 多元化规划费力不讨好,股票配资网,远洋集团并未在营收上取得边际改善 整个上半年,远洋集团累计协议销售额约人民币418.4亿元,比去年同期下降30%; 想法没错,但机会分歧错误,并且有点孤注一掷。 负责养老、物业的“远洋效劳”; 虽说“亡羊补牢,未为晚也”,但羊都没了,补牢还能有效吗? 也就是说,最好的股票配资网,远洋当初以牺牲棚改化浪潮为价钱,重点规划的多元化财富,并没有起到预期效果,并且还在拖累远洋的运营节拍,导致远洋业绩不变性欠佳,不停处于大幅颠簸的状态。 但2019年,远洋的全年运营性现金流再次大幅吃亏,吃亏金额超33亿元,颠簸宏大。

- 热门文章排行